Offre laitière mondiale en hausse, mais contrastée

Dernière révision le

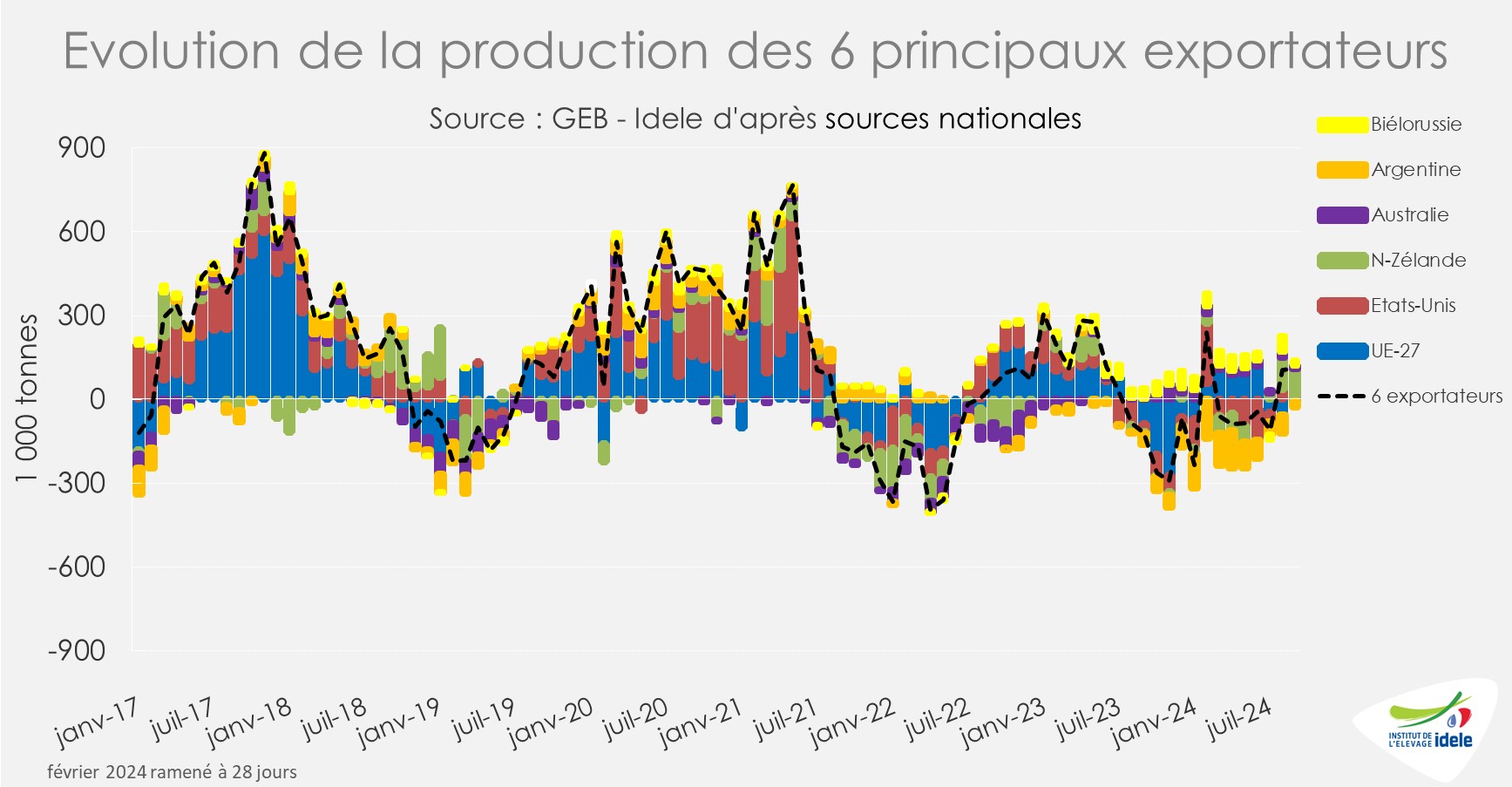

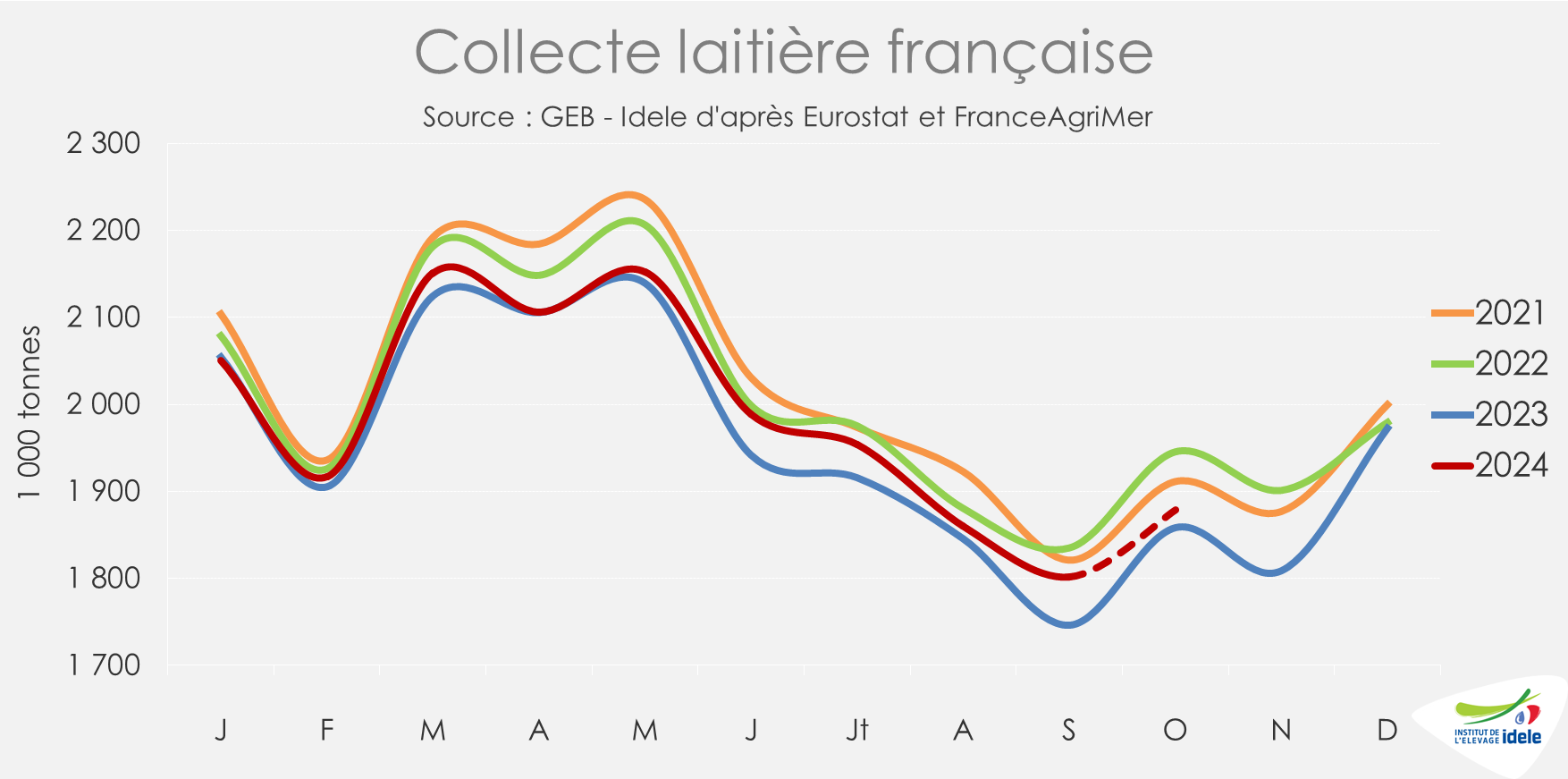

En septembre 2024, l’offre laitière des principaux exportateurs a progressé pour le deuxième mois consécutif, portée par une dynamique positive en Nouvelle-Zélande, malgré des évolutions contrastées selon les zones. La collecte européenne a diminué, pénalisée par les baisses en Allemagne, Belgique, Irlande et surtout aux Pays-Bas. Elle a été soutenue par la Pologne et la France. Et la collecte française poursuit sa progression amorcée depuis quelques mois.

Sur le marché mondial, les prix du beurre divergent, augmentant dans l’UE mais reculant aux États-Unis et en Océanie. Les cours de la poudre maigre, après un léger regain, se sont stabilisés.

Lait de vache » Collecte laitière »

Léger regain de la production mondiale de lait

Dernière révision le

Portée principalement par un début de campagne dynamique en Nouvelle-Zélande, l’offre laitière cumulée des principaux exportateurs était en hausse pour le 2ème mois consécutif en septembre 2024. Les évolutions restaient cependant contrastées.

Le redressement de la production impulsé par la Nouvelle-Zélande

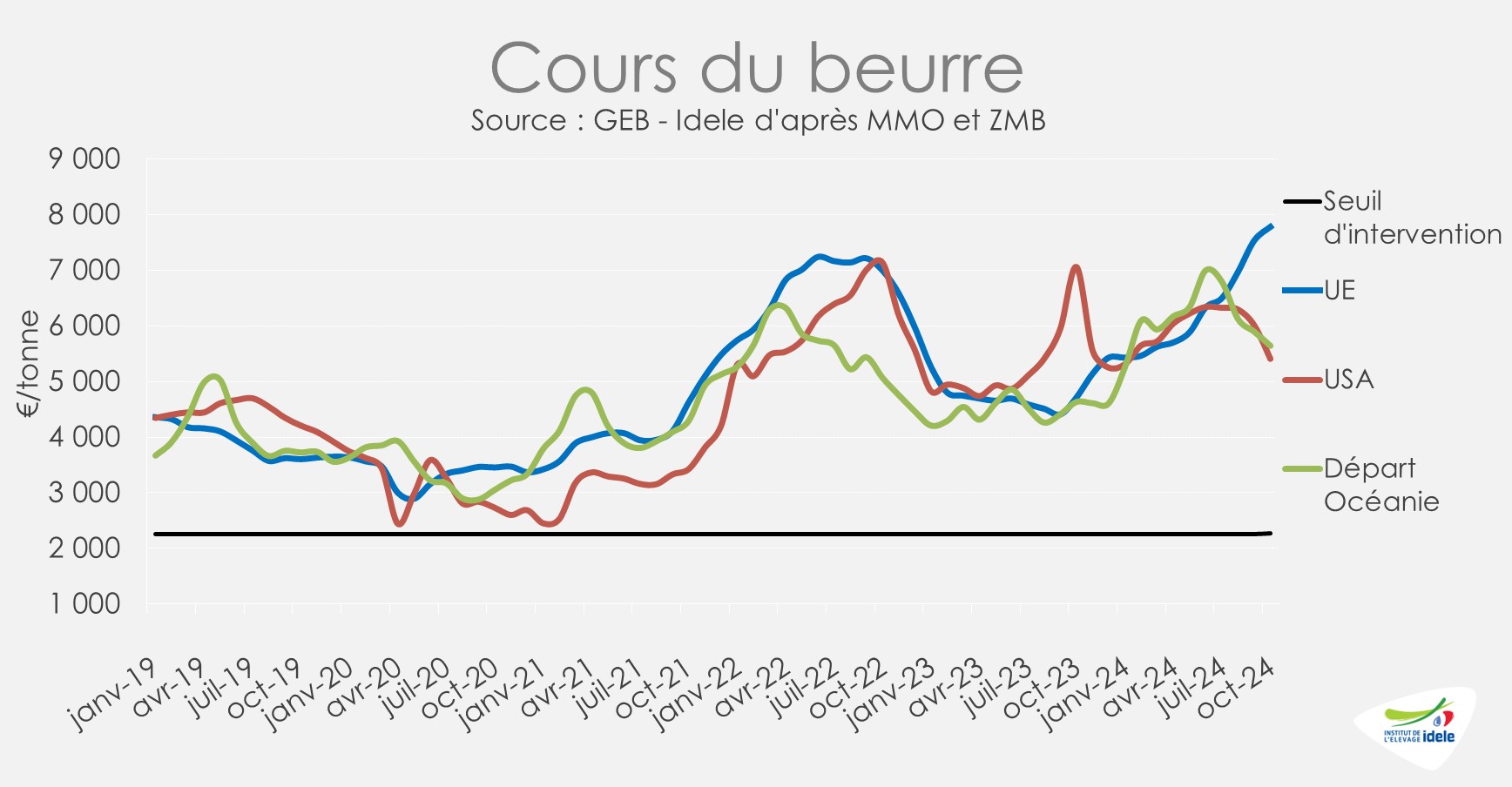

Depuis plusieurs mois, les cours du beurre ont baissé aussi bien aux États-Unis qu’en Nouvelle-Zélande. D’après AMI, ils avaient reculé en octobre 2024 de 250 € en un mois en Océanie, à 5 900 €/t (+22% /2023) et de 600 € en Amérique du Nord, à 5 400 €/t (-23% /2023). Actifs sur les marchés au premier semestre, les États-Unis sont désormais moins présents, utilisant leurs niveaux de stocks élevés. D’après l’USDA, ces stocks avaient reculé de 10 000 tonnes en septembre dernier, mais restaient 14% plus élevés qu’un an auparavant, à 137 000 tonnes.

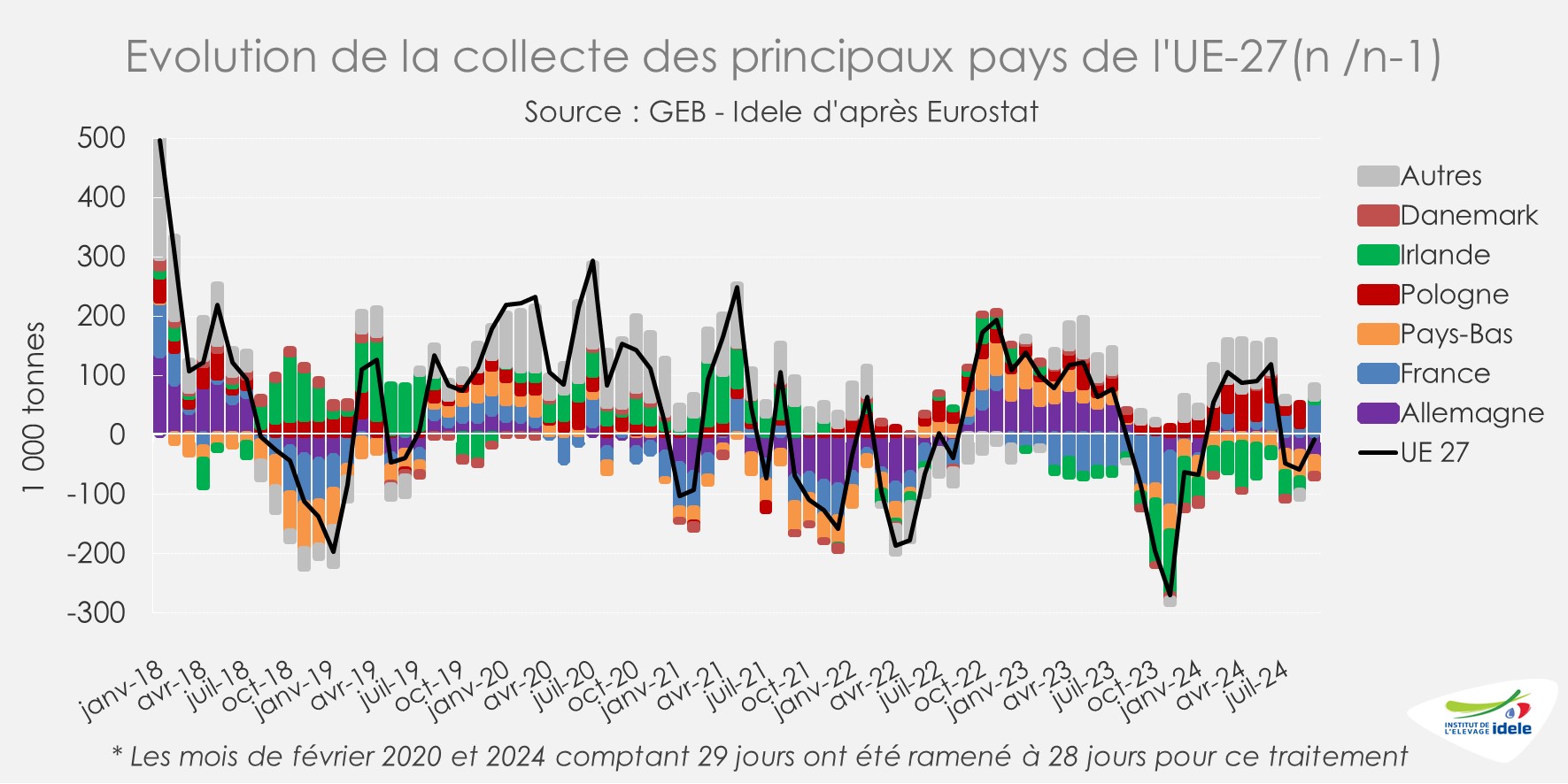

Une collecte laitière européenne en retrait

Après une période de hausse au 1er semestre 2024, la collecte au sein de l’UE-27 a marqué un recul sur un an au 3ème trimestre à 35,8 Mt (-0,3% /2023). Les dynamiques au sein de la zone restaient toutefois très différentes. D’après Eurostat, entre juillet et septembre 2024, la collecte française était en progression sur un an (+2,0% /2023), tout comme la collecte polonaise (+1,7%). Si la collecte italienne était stable, les collectes allemande (-1,2%), belge (-1,7%), irlandaise (-2,0%) et surtout néerlandaise (-3,2%) ont reculé sur un an.

Cependant, en septembre 2024, les livraisons de lait dans l’UE-27 se sont rapprochées de celles de l’année précédente. D’après AMI, les effets de la FCO sur la productivité laitière ont diminué notamment en Belgique et aux Pays-Bas. Ce n’était cependant pas les cas en Allemagne.

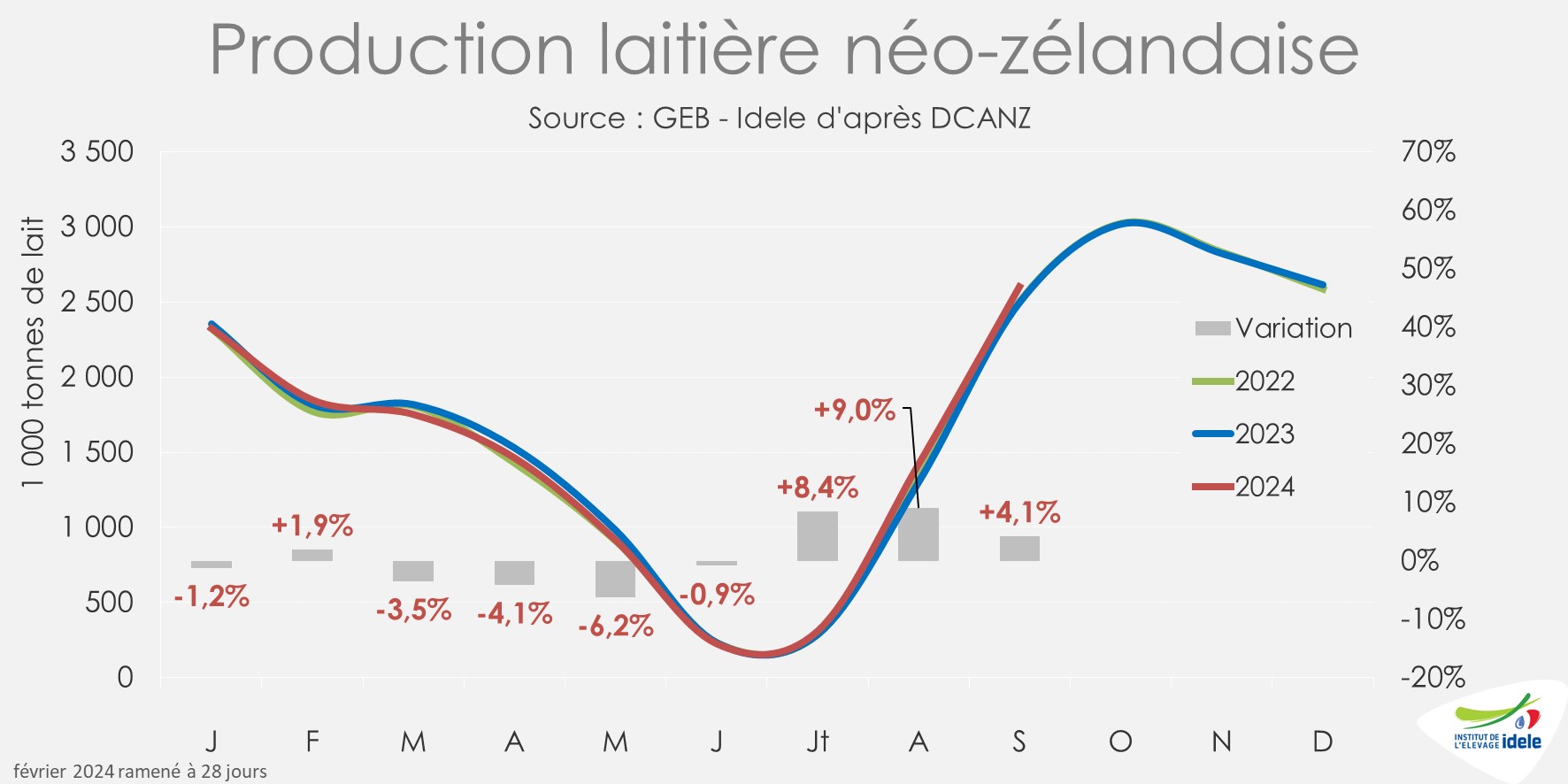

Début de campagne laitière dynamique en Nouvelle-Zélande

En Nouvelle-Zélande, la campagne laitière 2024/2025 entamée en juin dernier a commencé sur des bases plutôt dynamiques. Entre juin et septembre 2024, 4,56 millions de tonnes de lait ont ainsi été produites dans le pays, soit une hausse de près de 6%. En septembre 2024, la production néozélandaise était en hausse sur un an pour le 3ème mois consécutif.

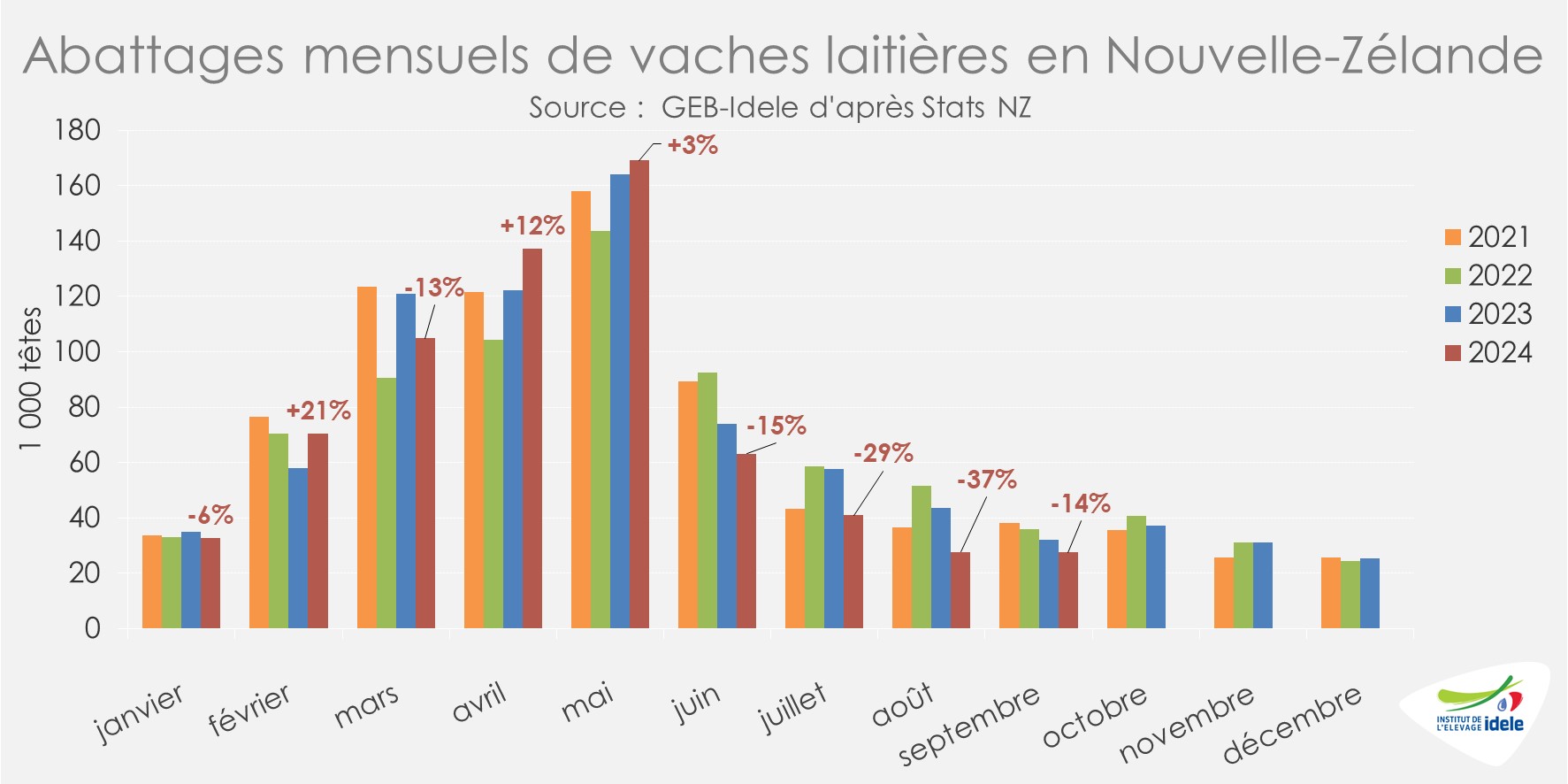

Et depuis le début de l’année civile, les abattages de vaches de réforme ont été en retrait dans le pays. Un peu moins de 840 000 vaches ont été abattues sur les 9 premiers mois de 2024 (-5% /2023 et -1% /2022). Les abattages sont notamment en net retrait depuis le début de la nouvelle campagne laitière en juin 2024, soulignant le dynamisme de la collecte.

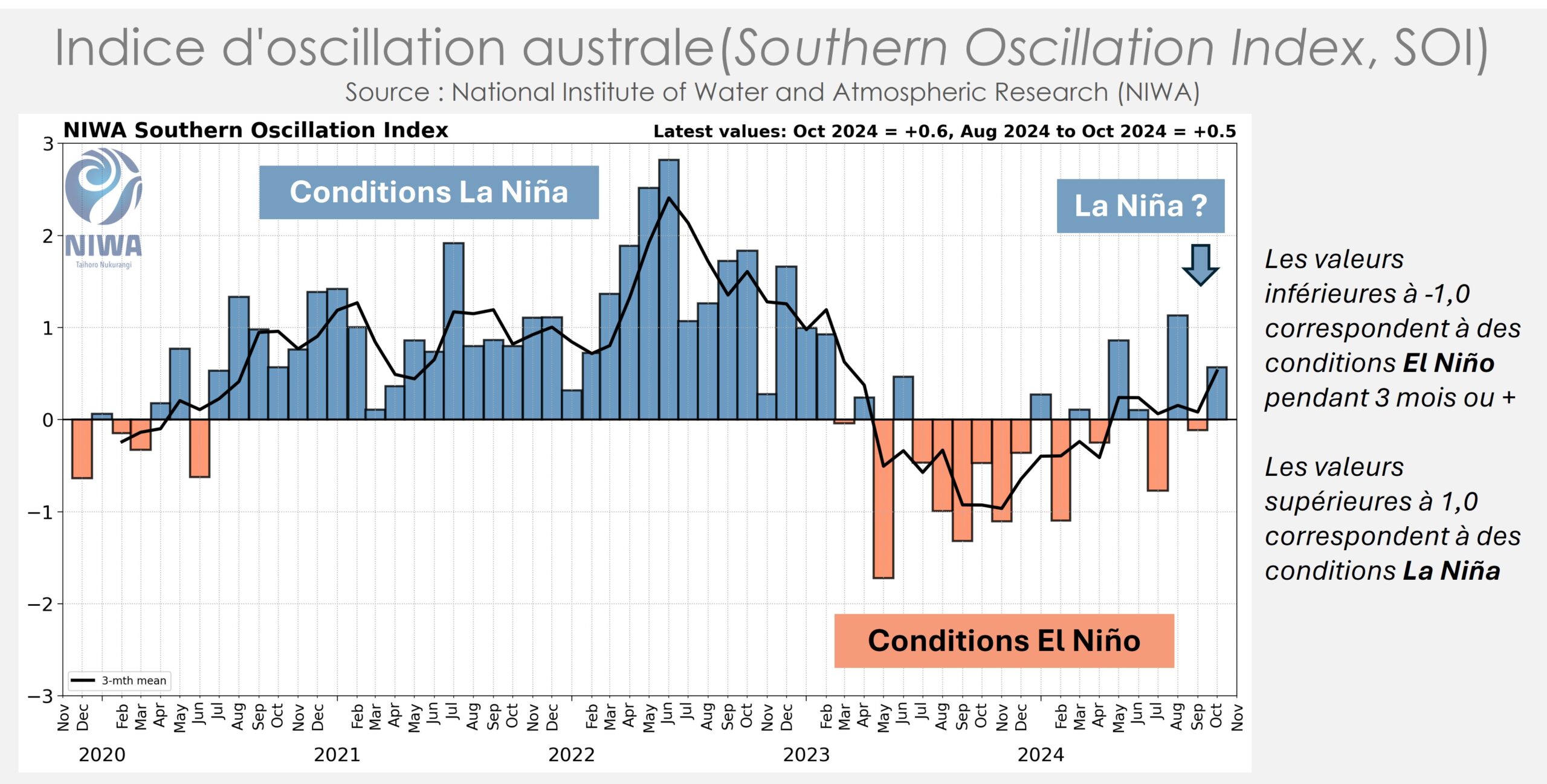

La Nouvelle-Zélande est désormais affectée par des conditions climatiques plus instables liées au changement de cycles El Niño/La Niña. Le New Zealand National Institute of Water and Atmospheric Research (NIWA) publie un indice d’oscillation australe (SOI) pour quantifier les différences de pression atmosphérique afin de déterminer les conditions favorables à El Niño ou La Niña et de faire des prévisions.

Après une campagne laitière 2023/2024 passée sous l’influence d’El Niño, la nouvelle campagne devrait être concernée par des conditions climatiques typiques de La Niña d’après le modèle météorologique. Au cours de la période allant de mi 2020 à début 2023, les conditions climatiques induites par La Niña avaient entraîné des conditions sèches dans le sud du pays et des conditions humides dans les régions du nord et de l’est. Pour la suite de la campagne laitière 2024/2025, la présence potentielle de La Niña pourrait se traduire par une croissance favorable des pâturages dans l’Île du Nord, où se trouve la majorité du cheptel néo-zélandais, avec une progression possible de la production laitière dans le pays.

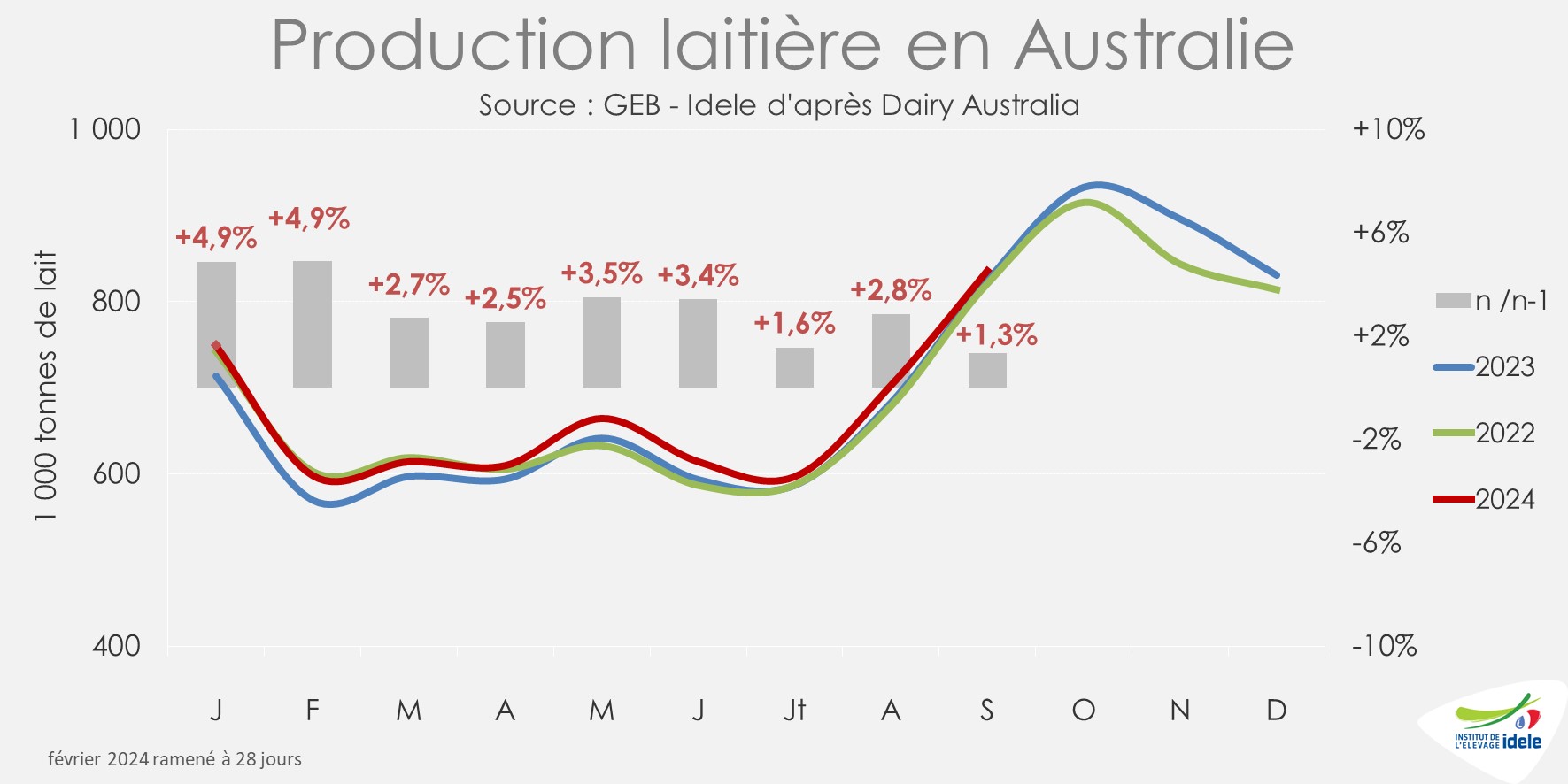

Redressement limité de la production australienne

Après un redressement limité de la production laitière en Australie lors de la campagne 2023/2024, le début de la campagne 2024/2025 reste marqué par une progression de la production sur un an. De juillet à septembre 2024, la production australienne a atteint 2,14 millions de tonnes (+1,9% /2023), notamment grâce à des conditions climatiques plutôt favorables par rapport aux années passées.

Malgré cette progressions de la production en début de campagne, les perspectives pour la filière laitière australienne restent mitigées d’après le ministère australien de l’Agriculture. Les prix à la production pourraient reculer alors que la production laitière pourrait diminuer de 1% au cours de la campagne entamée en juillet dernier.

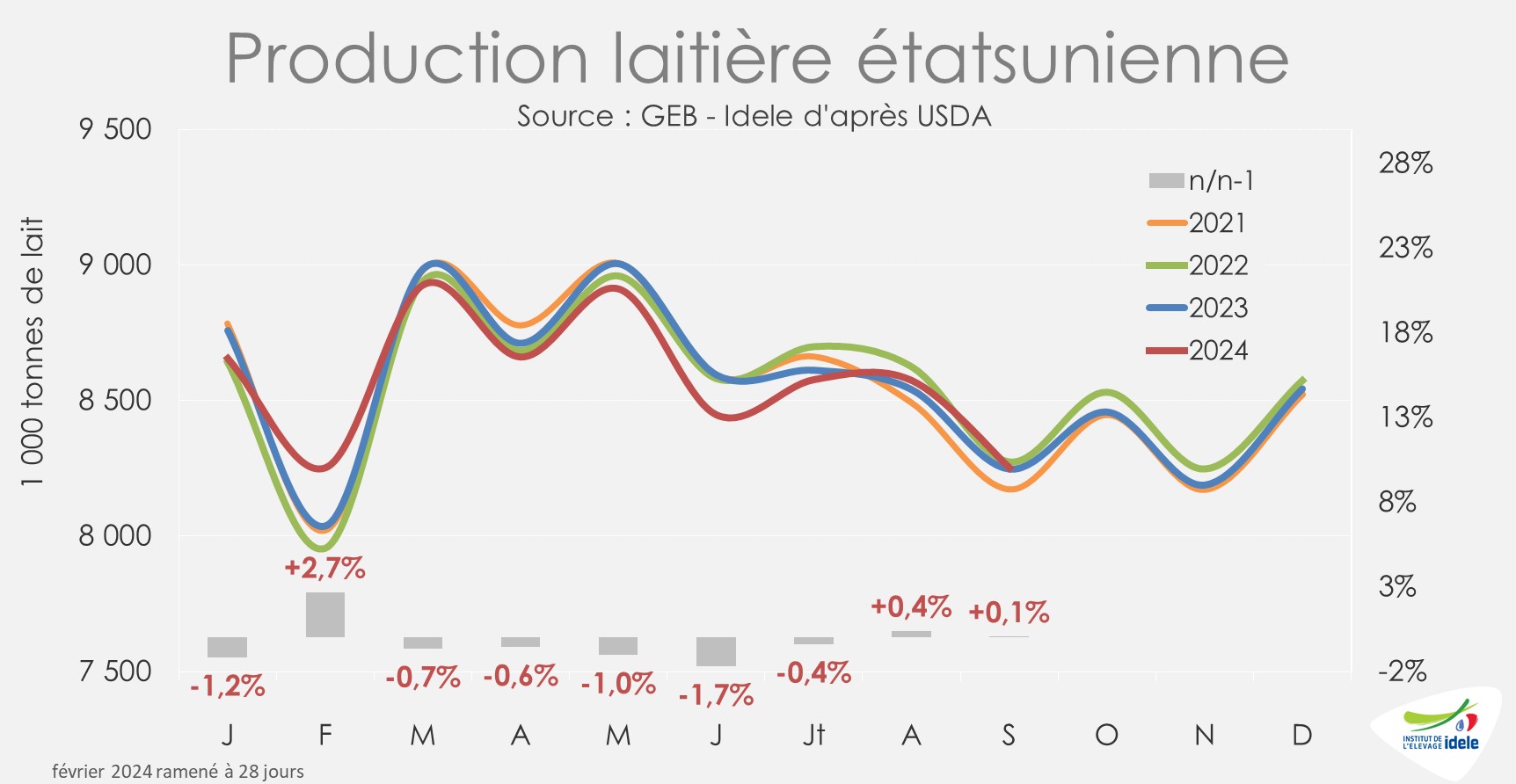

La production étasunienne à l’équilibre sur un an malgré l’épizootie d’IAHP

Aux États-Unis, après 5 mois consécutifs de baisse, la production laitière s’est redressée sur un an en août et en septembre 2024. Sur le 3ème trimestre 2024, elle a atteint 25,41 millions de tonnes, stable sur un an.

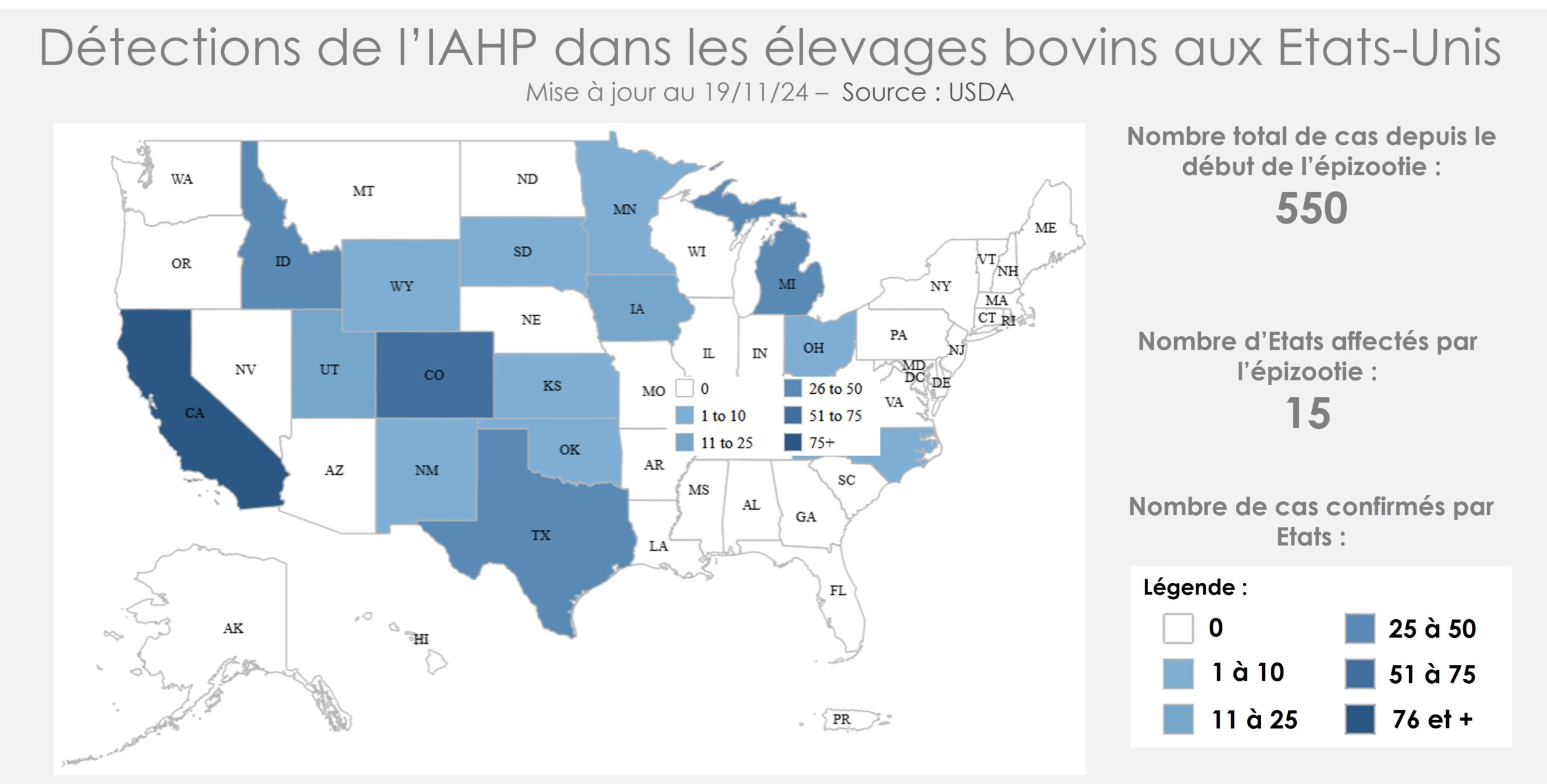

Le 19 novembre 2024, 550 cas d’IAHP (influenza aviaire hautement pathogène) avaient été confirmés dans 15 états depuis l’apparition de la maladie. Mais sur les 550 cas, 217 nouveaux cas avaient été diagnostiqués entre mi-octobre et mi-novembre 2024 dans les états de Californie (202 cas), de l’Utah (13) et de l’Idaho (2).

Pour le moment, si l’épizootie d’IAHP continue de progresser au sein du pays, il reste difficile d’en mesurer les effets sur la production laitière. D’après les dernières données disponibles, la production laitière en Californie, principal état concerné par l’épizootie, est restée stable sur un an en septembre 2024 à 1,46 million de tonnes.

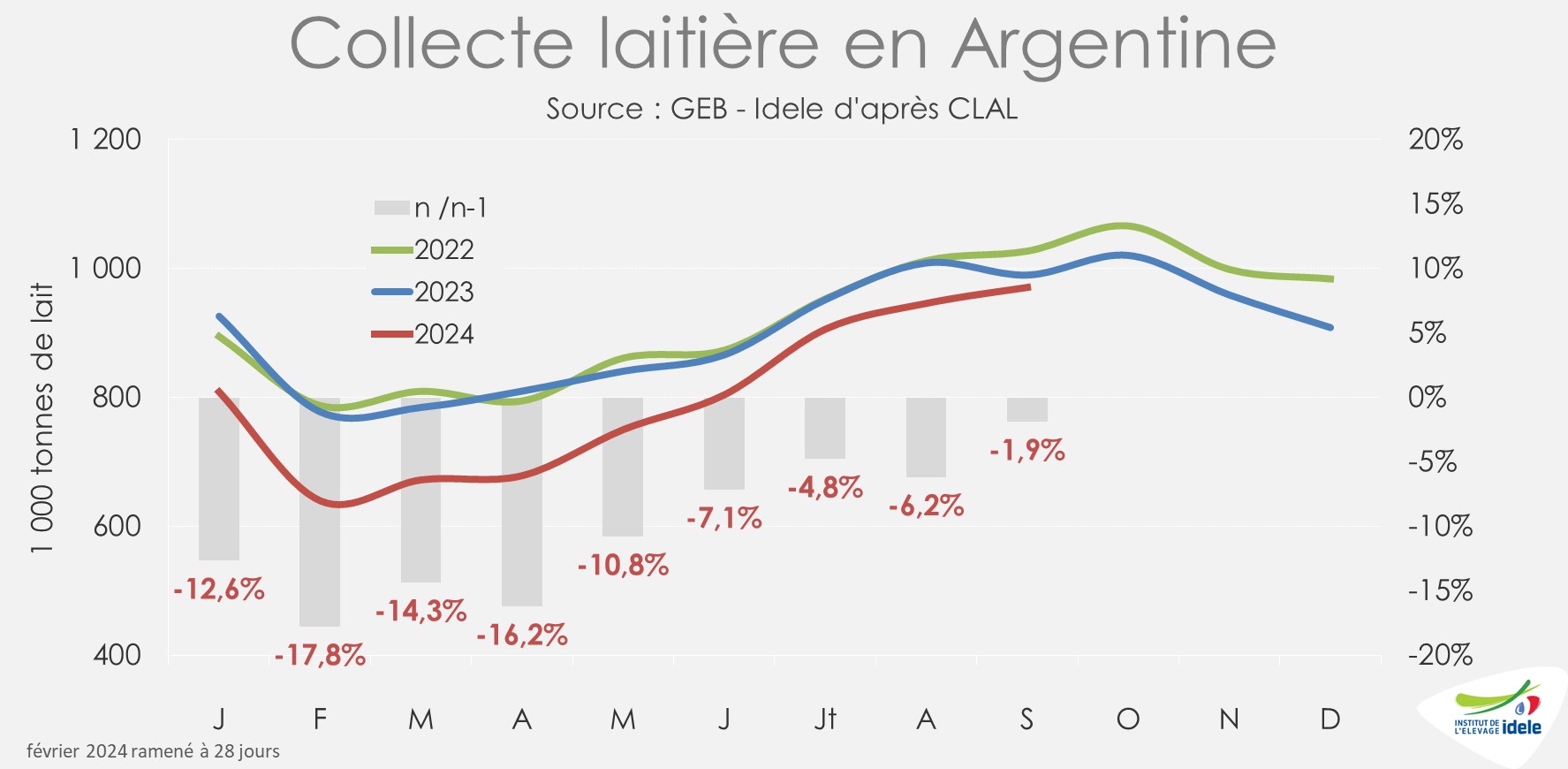

Collecte toujours limitée en Argentine

En septembre 2024, la collecte argentine de lait de vache restait en retrait sur un an. Sur le 3ème trimestre 2024, elle a atteint seulement 2,82 millions de tonnes (-4% /2023). Le pays reste affecté par plusieurs années consécutives de sécheresses et de crises, limitant les disponibilités en fourrages et les possibilités d’achat d’intrants sur le marché mondial.

D’après l’USDA, si la production de lait en Argentine finira en net retrait sur l’ensemble de l’année 2024, un rebond substantiel de la production laitière est attendu pour 2025. Bien évidemment, la météo du premier trimestre 2025 sera un élément clé de la production pour l’ensemble de l’année civile. Un autre facteur pourrait également affecter ce rebond attendu : la présence potentielle de la chicharrita (cicadelle) sur la production de maïs et de l’ensilage de sorgho, notamment dans le nord du pays.

Lait de vache » Collecte laitière »

La progression de la collecte laitière française perdure

Dernière révision le

La collecte laitière française a poursuivi sa progression en septembre malgré les incidents sanitaires affectant le troupeau laitier. Le prix du lait est en hausse sur le second semestre de l’année. Les fabrications de produits laitiers frais affichent une belle dynamique.

La collecte laitière française prolonge son rebond en septembre

En septembre, la collecte laitière française a enregistré une hausse significative de 3,2% /septembre 2023, confirmant ainsi la dynamique positive amorcée ces derniers mois. Rappelons qu’entre septembre et novembre 2023, des incidents climatiques majeurs avaient lourdement affecté la production. En cumul sur 9 mois, la collecte a progressé de 1,1% /2023. Selon les enquêtes hebdomadaires de France AgriMer, la collecte afficherait une progression sur un an de 1,1 % en octobre 2024. Cependant, la FCO a limité cette croissance. En effet depuis la fin septembre et tout au long d’octobre, des reculs de collecte ont été constatés dans des régions comme le Grand Est, la Bourgogne-Franche-Comté, ainsi que plus modérément dans le Centre-Val de Loire et les Hauts-de-France. En revanche, les régions du Grand Ouest se sont montrées particulièrement dynamiques, contribuant à atténuer l’impact global de la FCO. Avec l’arrivée du froid, un ralentissement de la propagation du virus est espéré, les températures plus fraîches pouvant limiter le déplacement du vecteur et le développement de l’épizootie. D’ici la fin de l’année, les prévisions restent optimistes : la collecte devrait continuer à progresser.

La situation fourragère apparait sensiblement différente de l’année dernière. Si les récoltes d’herbe ont été particulièrement abondantes, leur valeur nutritionnelle semble toutefois en retrait. Du côté des maïs ensilages, une année sans stress hydrique a permis un bon développement végétatif. Les rendements sembleraient corrects mais les taux d’amidon ne seraient pas toujours bons. Ces fourrages, moins concentrés en énergie, nécessiteront des ajustements nutritionnels.

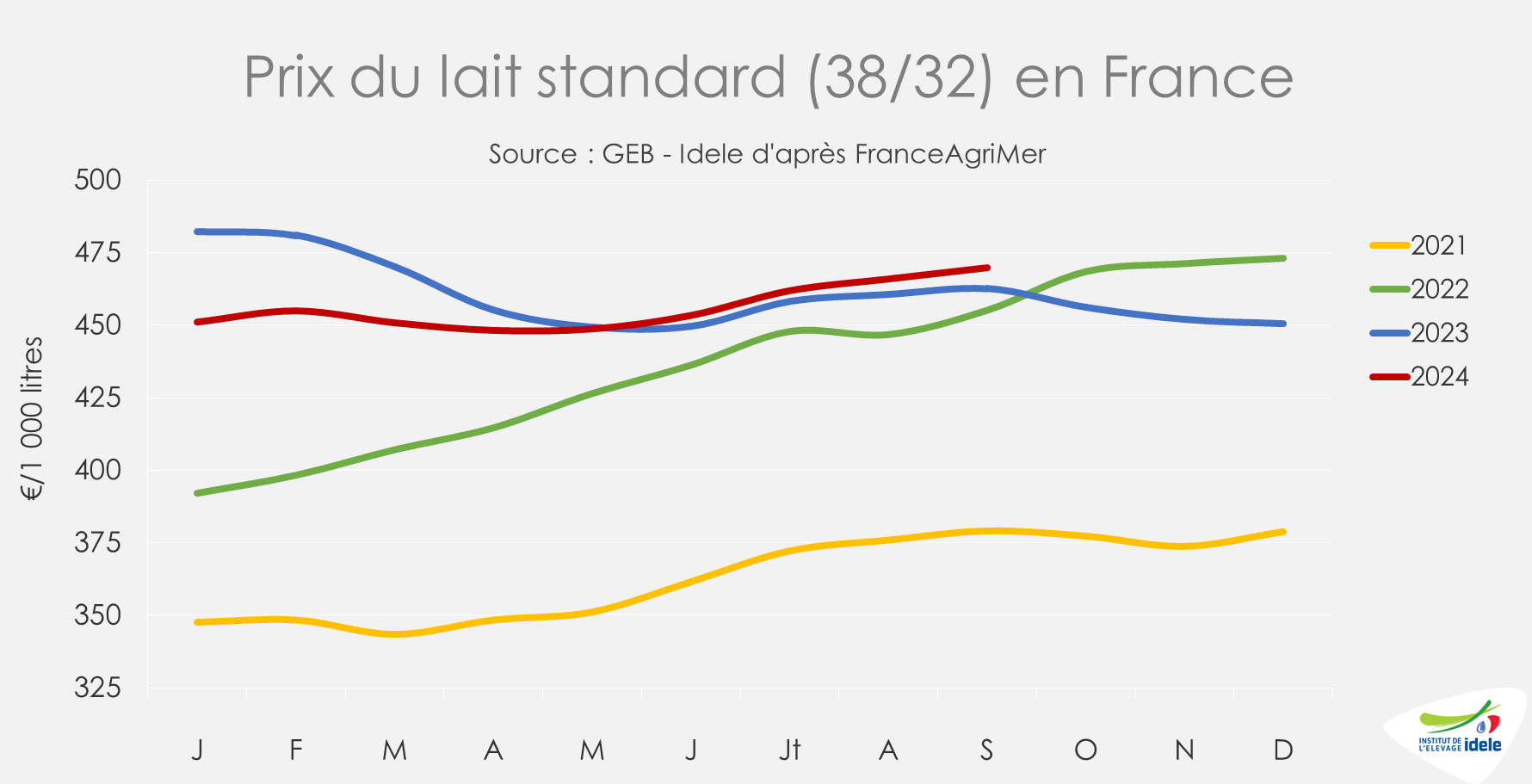

Le prix du lait poursuit sa progression

En septembre 2024, le prix du lait standard 38/32 en France a atteint 470 €/1 000 l (+7€ /sept 2023). Après avoir avoisiné les 450 €/1 000 l au cours du premier semestre, il a ensuite enregistré une progression modérée. En prix réellement versé aux éleveurs, le lait a atteint 498 €/1000l en septembre, en hausse de 16€ /août 2024. Le prix du lait devrait continuer à légèrement augmenter sur le dernier trimestre, d’après l’Eleveur Laitier. Le prix moyen du lait en 2024 devrait se retrouver à un niveau très proche de celui observé en 2023. Ailleurs en Europe, les prix du lait montrent des signes de redressement depuis quelques mois. La collecte européenne en repli et la tension sur le marché du beurre contribuent à soutenir les prix.

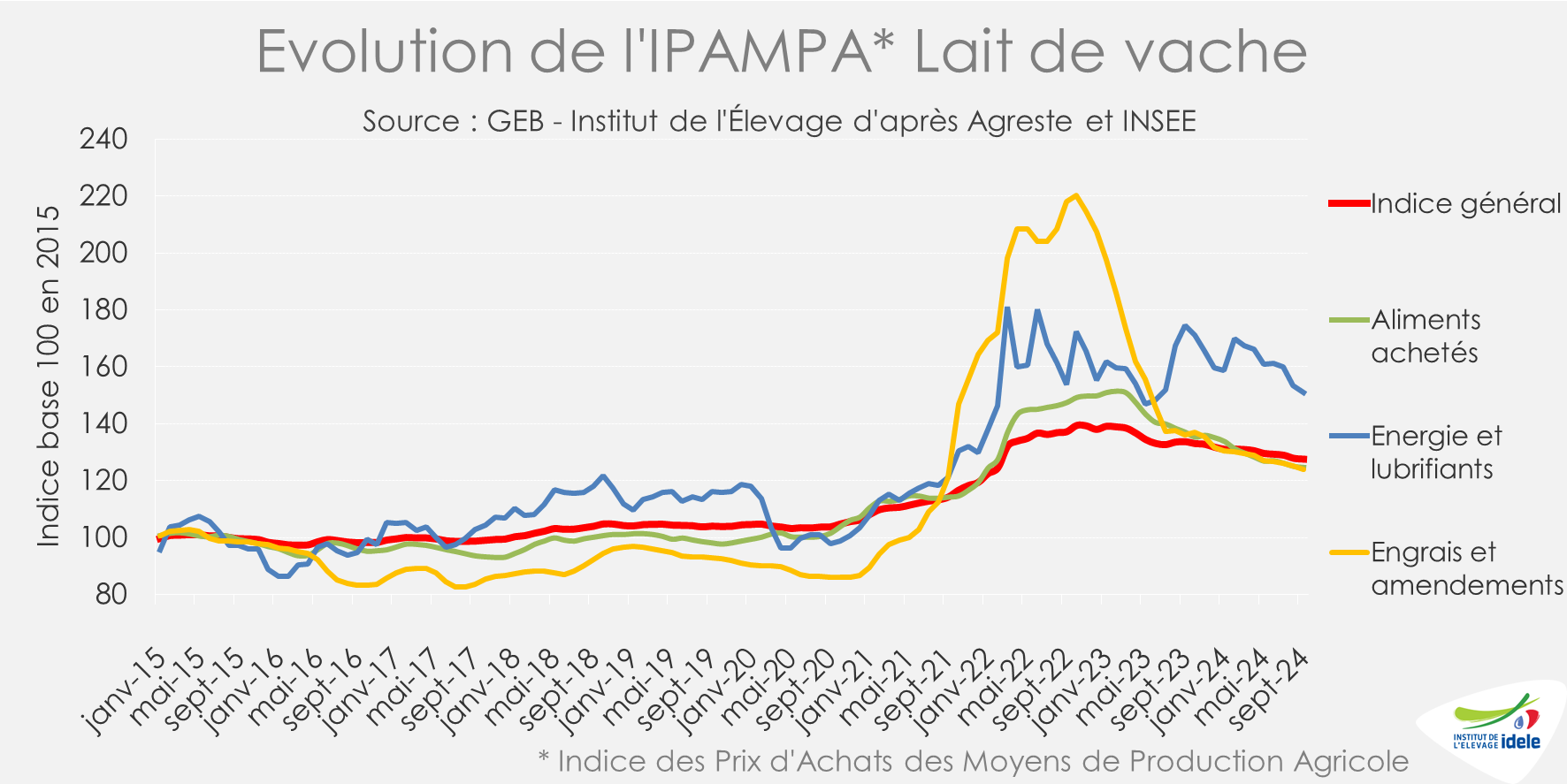

Les charges en élevages, d’après l’IPAMPA lait de vache (qui représente 50% des coûts de production), ont de nouveau baissé en septembre 2024 (-0,2% /août 2024 et -4,3% /sept 2023). Sur un an le recul est très marqué pour le poste aliment acheté (-9,6% /2023), pour les engrais (-9,2%) et aussi pour l’énergie (-8,5%). Les charges prises en compte par l’IPAMPA sont en repli à l’exception des frais vétérinaires, des frais d’entretien du matériel et des bâtiments ainsi que des frais généraux. Il convient toutefois de souligner que certaines charges non incluses dans l’IPAMPA connaissent une hausse, comme les travaux par tiers, les fermages ou encore le coût du travail.

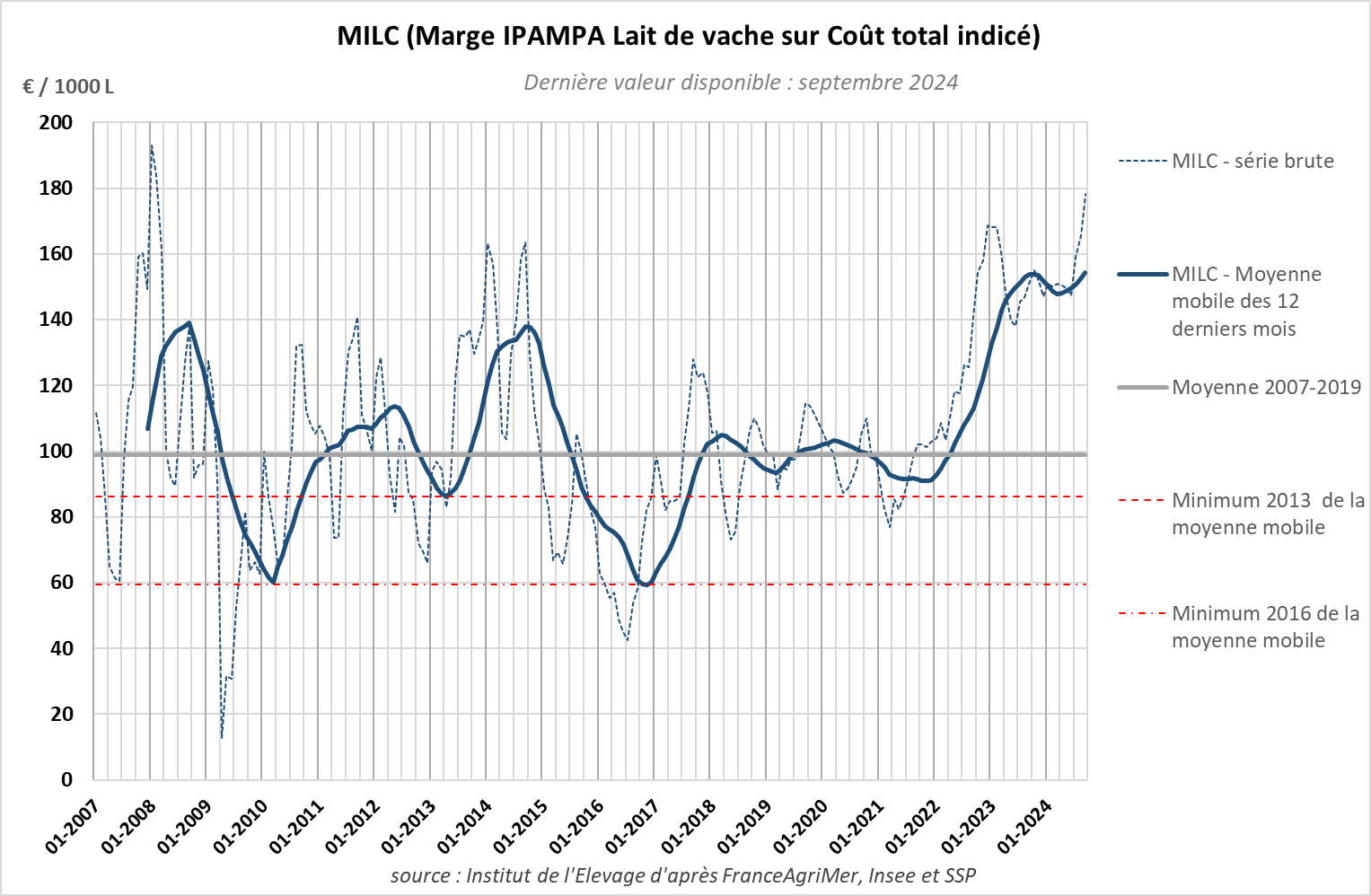

La marge MILC, estimée à 178 €/1 000 l en septembre, a progressé de 12 € en un mois sous l’effet d’une hausse du produit lait, d’un recul du produit de la vente des animaux et d’une légère baisse des charges. La MILC a augmenté de 27 €/1 000 l sur un an. Le produit lait a progressé de 12 €, les coproduits viande ont diminué (-2 €), tandis que les charges se sont aussi réduites (-18 €).

Des fabrications de produits frais en hausse

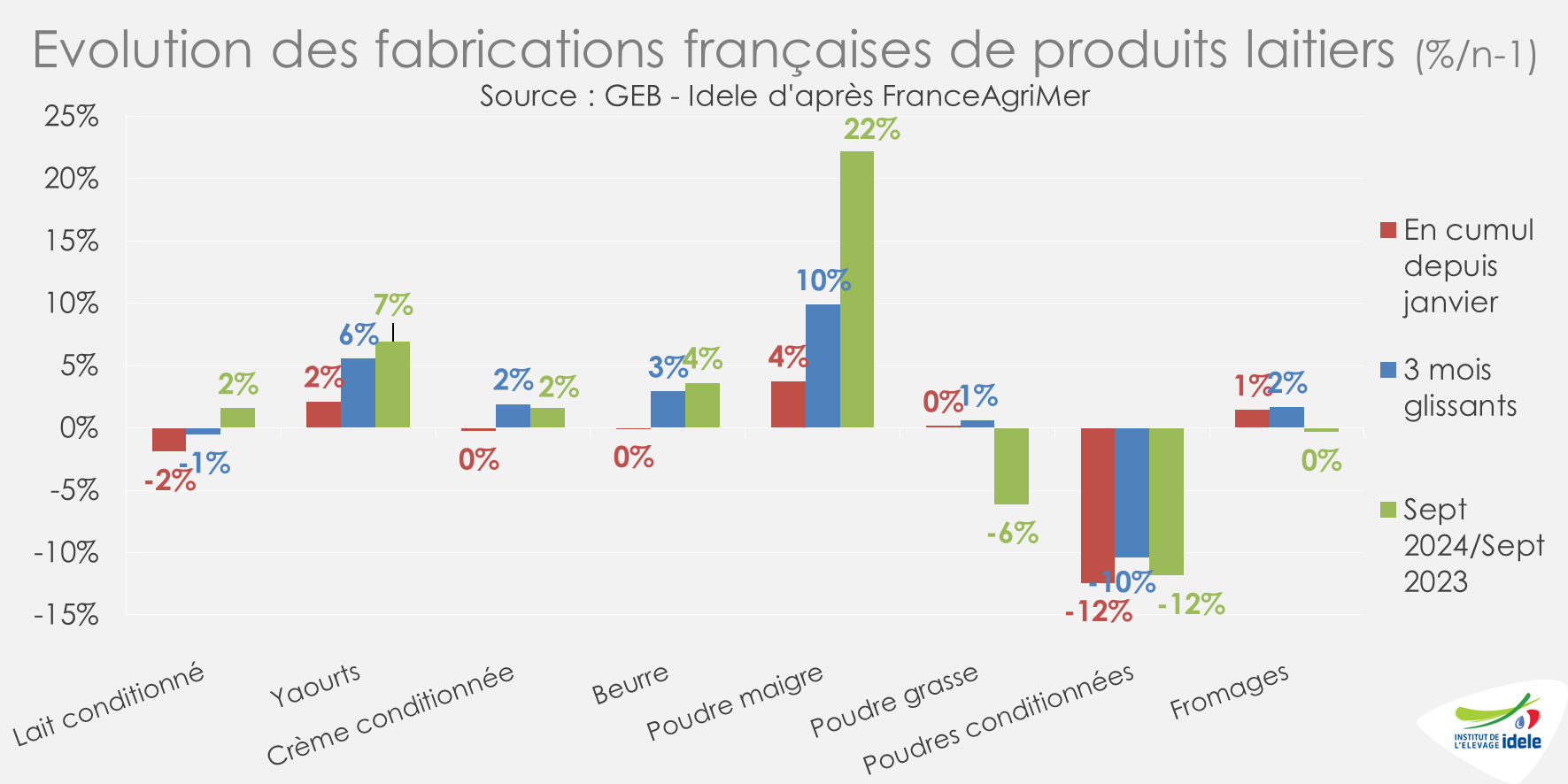

En ligne avec l’augmentation de la collecte, les fabrications de produits laitiers frais ont progressé depuis le début de l’année. Cette hausse des fabrications permet de répondre à une demande plus forte en magasins et à des exportations toujours dynamiques, notamment en crèmes, yaourts et fromages. En cumul sur 9 mois, les fabrications de yaourts ont progressé de 2% et celles de fromages de 1%, portées par la bonne performance des fromages frais (+3%). Parallèlement, une stabilité est observée pour les fabrications de crème conditionnée et de beurre. En revanche, les fabrications de lait conditionné affichent un recul de 2%. Concernant les fabrications de poudres, elles se sont avérées particulièrement dynamiques en poudre maigre (+4% /2023), stables en poudre grasse et en net recul en poudres conditionnées (-12%).

En septembre, les fabrications ont progressé pour l’ensemble des produits frais, y compris le lait de consommation. Les fabrications de yaourts ont été très soutenues (+7% /2023). Et les fabrications de poudre maigre ont augmenté de 22%.

Lait de vache » Consommation »

Produits laitiers : des ventes au beau fixe, mais le bio et les AOP peinent encore

Dernière révision le

Dans un contexte de ventes dynamiques des produits laitiers en magasins, le recul du bio et des AOP ralentit-il ?

Des ventes de produits laitiers très dynamiques

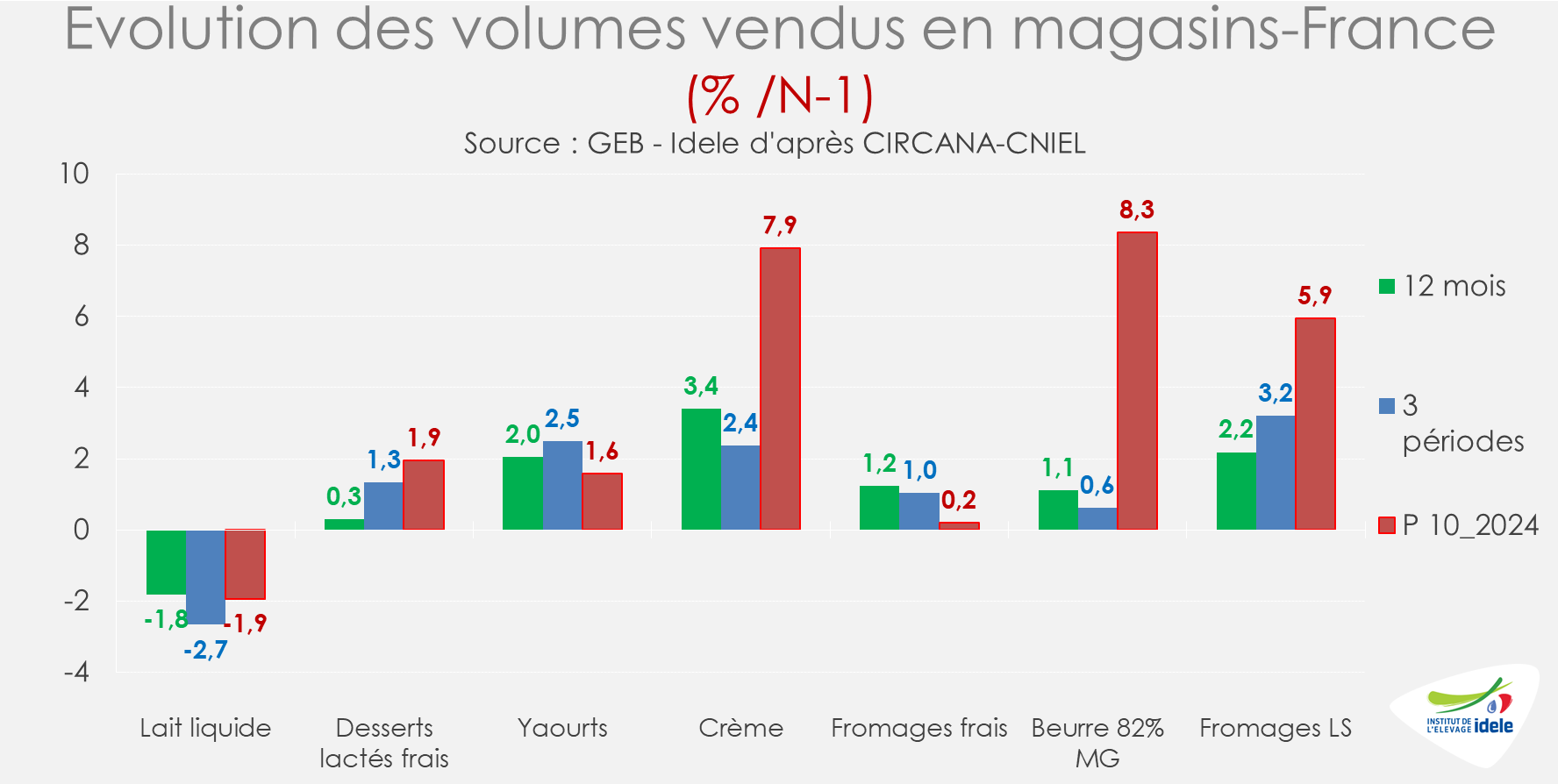

En période 10 (du 08/09 au 06/10/2024), les ventes de produits laitiers en magasins ont enregistré une hausse de 5,1% en équivalent lait. En cumul annuel, la progression a atteint 1,3% /2023. Si l’ensemble des produits laitiers affiche des résultats positifs, le lait conditionné continue de voir ses ventes décliner. En dix ans, les ventes de lait liquide ont chuté de 24 %. La dynamique de consommation varie en effet selon les familles de produits. Tandis que les ventes de beurre et d’ultra-frais se sont contractées de 10% en 10 ans, celles de fromages ont progressé de 11% et celles de crème de 8%. Les ventes de beurre ont bondi de 8,3 % /2023 sur la dernière période tout comme celles de crème (+7,9%), qui restent fortement demandées. Les fromages en libre-service ont également enregistré une belle performance, avec une hausse de 5,9 %.

Sur 12 mois, les ventes ont été dynamiques, tout particulièrement en crème (+3,4%), en fromages LS (+2,2%) et en yaourts (+2%).

Du mieux pour les ventes de produits laitiers bio ?

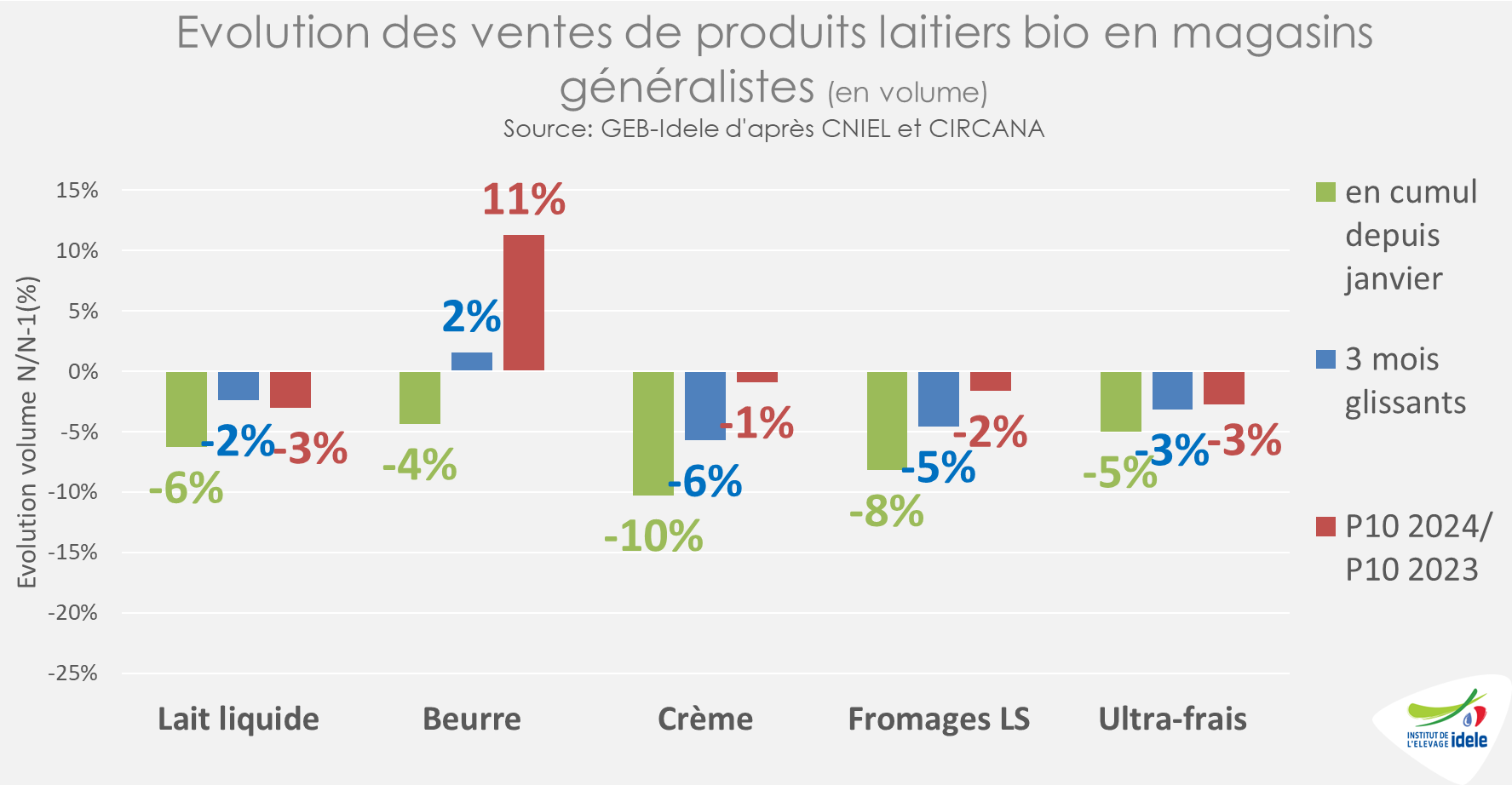

Alors que les ventes en magasins spécialisés reprennent, celles de produits laitiers bio en magasins généralistes restent en recul, bien que celui-ci se soit atténué récemment. Pour l’ensemble des familles de produits laitiers dans ce circuit, les ventes semblent progressivement atteindre un plancher. La reprise des ventes a même été effective en lait, en beurre et en yaourts sur certaines périodes de 2024. Ceci permet de réduire le repli sur les 3 derniers mois connus.

La part des ventes de produits laitiers bio en magasins généralistes a fortement diminué. Alors qu’elle atteignait 12,7% des volumes de lait liquide vendus en 2020, elle est désormais de 10,3% en 2024. Pour le beurre, cette part est descendue à 5,4% (contre 6,7% en 2020). Concernant l’ultra frais, elle est passée de 4,4% en 2020 à 3,7% en 2024. Les ventes de fromages et de crèmes bio demeurent marginales, oscillant entre 1 et 2%. Pour rappel le lait bio représentait 5,4% de la collecte française en 2023.

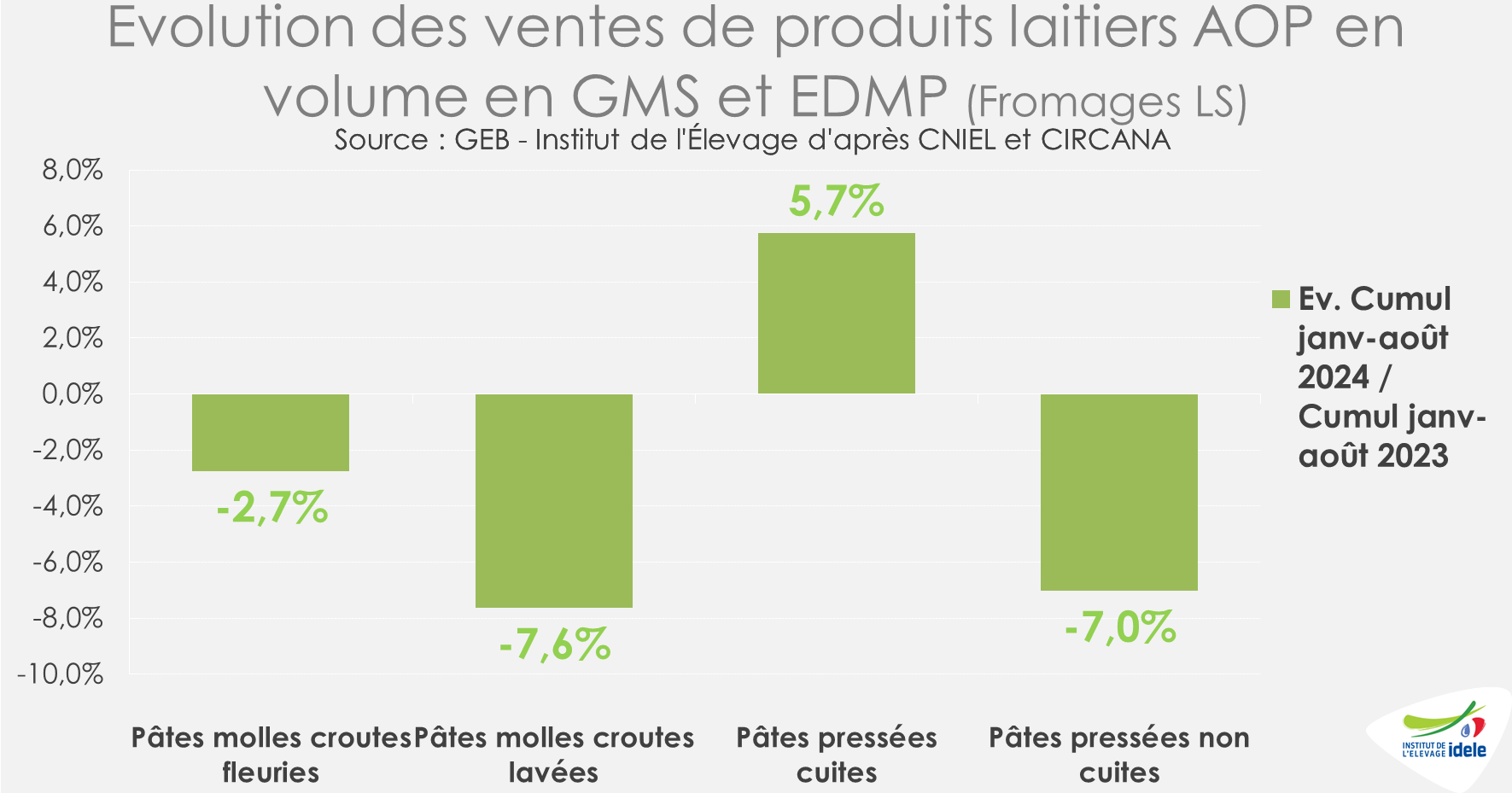

Ventes de fromages AOP : toujours en recul

Les ventes de fromages AOP en libre-service en magasins ont poursuivi leur repli sur les 8 premiers mois 2024 après 2 années de recul. Les pâtes molles à croûtes lavées ainsi que les pâtes pressées non cuites ont accusé un repli de plus de 7% /2023. Les ventes de raclettes AOP (-20%) ainsi que de morbier (-23%) ont fortement reflué. En revanche, le recul est plus modéré pour les croûtes fleuries. Les ventes de pâtes pressées cuites sont reparties en nette hausse (+5,7%), tirées par le comté (+5,1%) qui représente l’essentiel du volume. Il convient de noter que les ventes de fromages AOP ont presque stagné en juillet-août 2024 par rapport à la même période en 2023. S’agit-il d’une réelle stabilisation, d’une reprise ou d’un changement temporaire ? À suivre dans les mois à venir. Pour mémoire, le lait AOP et IGP représentait 13% de la collecte française en 2023.

Lait de vache » Marché des produits laitiers »

Les cours du beurre baissent, sauf en Europe

Dernière révision le

Les prix mondiaux du beurre ont poursuivi leurs dynamiques divergentes, entre hausse au sein de l’UE et baisse aux États-Unis comme en Océanie. Après un très léger regain, les cours mondiaux de la poudre maigre se sont stabilisés.

Poursuite du repli des prix du beurre hors de l’UE

Depuis plusieurs mois, les cours du beurre ont reculé aussi bien aux États-Unis qu’en Nouvelle-Zélande. D’après AMI, ils avaient reculé en octobre 2024 de 250 € en un mois en Océanie, à 5 900 €/t (+22% /2023) et de 600 € en Amérique du Nord, à 5 400 €/t (-23% /2023). Actifs sur les marchés au premier semestre, les États-Unis sont désormais moins présents, utilisant leurs niveaux de stocks élevés. D’après l’USDA, ces stocks avaient reculé de 10 000 tonnes en septembre dernier, mais restaient 14% plus élevés qu’un an auparavant, à 137 000 tonnes.

Au sein de l’UE-27, la dynamique demeurait différente. Les prix restaient orientés à la hausse alors que les disponibilités semblaient toujours limitées. La présence des épizooties de MHE et de FCO pousse également certains opérateurs aux achats. En octobre 2024, la cotation du beurre en UE atteignait 7 780 €/tonne (+65% /2023), une progression de 250 € en un mois. D’après AMI, face à une demande relativement soutenue, les faibles disponibilités en Europe continuent de soutenir les prix.

En Nouvelle-Zélande les trois dernières enchères de la plateforme internationale Global Dairy Trade étaient orientées à la hausse dépassant à nouveau mi-novembre dernier les 7 000 US$/tonne (une hausse de plus de 500 US$/t en trois enchères).

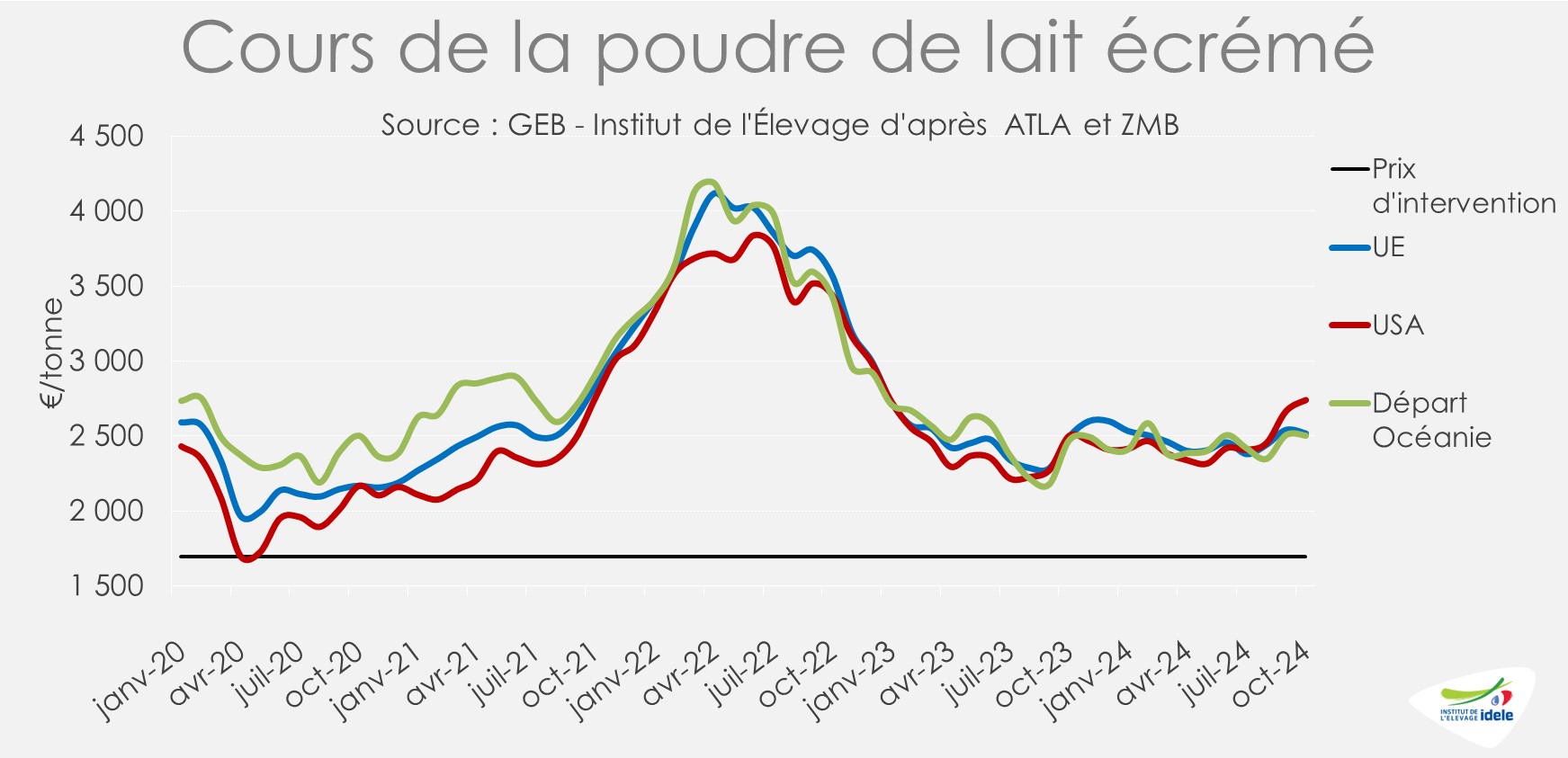

Stabilisation des cours de la poudre maigre

Après une légère progression des cours de la poudre maigre entamée au milieu de l’été, ceux-ci se sont récemment stabilisés. En octobre 2024, ils étaient compris entre 2 510 €/t en Nouvelle-Zélande (+1% /2023) et 2 740 €/t aux États-Unis (+10% /2023). Dans l’UE-27, ils atteignaient 2 520 €/t (+1% /2023). D’après AMI, des contrats d’approvisionnement en poudre maigre sont passés auprès d’usines européennes notamment pour le début d’année 2025. La faiblesse actuelle de l’euro améliore la compétitivité à l’export des produits originaires de l’UE.

Des frémissements sont cependant observés. D’après ATLA, les deux dernières cotations de la poudre maigre affichaient une progression, à 2 550 €/tonnes en semaine 46 (+100 € /semaine 39). Même son de cloche du côté de Global Dairy Trade, les deux dernières enchères étaient en hausse pour la poudre maigre, dépassant mi-novembre dernier les 2 880 US$/tonne (une hausse de près de 140 US$/t en un mois).

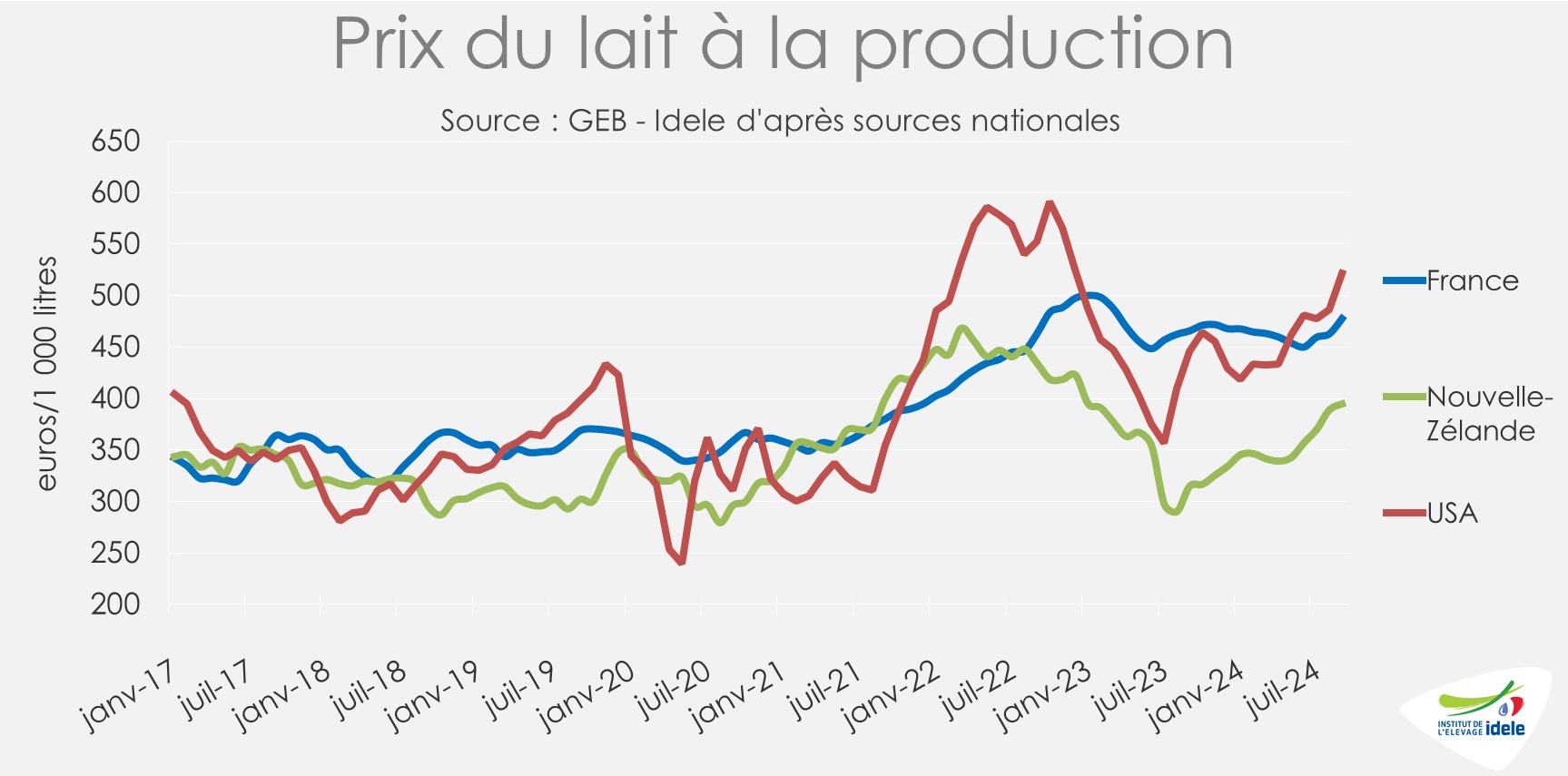

Les prix du lait à la production en hausse dans l’UE… et ailleurs

Alors que les dynamiques de prix des ingrédients laitiers divergent depuis plusieurs semaines voire mois, les prix à la production restaient jusqu’ici orientés à la hausse en UE et notamment en France, mais aussi en Nouvelle-Zélande où les perspectives sur le marché mondial sont jugées bonnes par les industriels, et même aux États-Unis. En septembre 2024, les prix du lait à la production atteignaient :

521 €/1 000 litres aux États-Unis (+35 € en un mois et +75 € sur un an) ;

478 €/1 000 litres en France (+15 € en un mois et +12 € sur un an) ;

395 €/1 000 litres en Nouvelle-Zélande (+6 € en un mois et +80 € sur un an).

Avec le recul du prix de certains ingrédients aux États-Unis, les prix à la production étaient cependant attendus à la baisse dans les prochains mois.