Le prix du lait à la production orienté à la hausse

Dernière révision le

En France, la collecte a rebondi cet été. Le prix du lait s’est redressé et les exportations sont dynamiques.

Sur les marchés mondiaux, les prix des fromages sont orientés à la hausse. Les cours des ingrédients suivent des trajectoires différentes mais les cours du beurre restent soutenus.

Lait de vache » Collecte laitière »

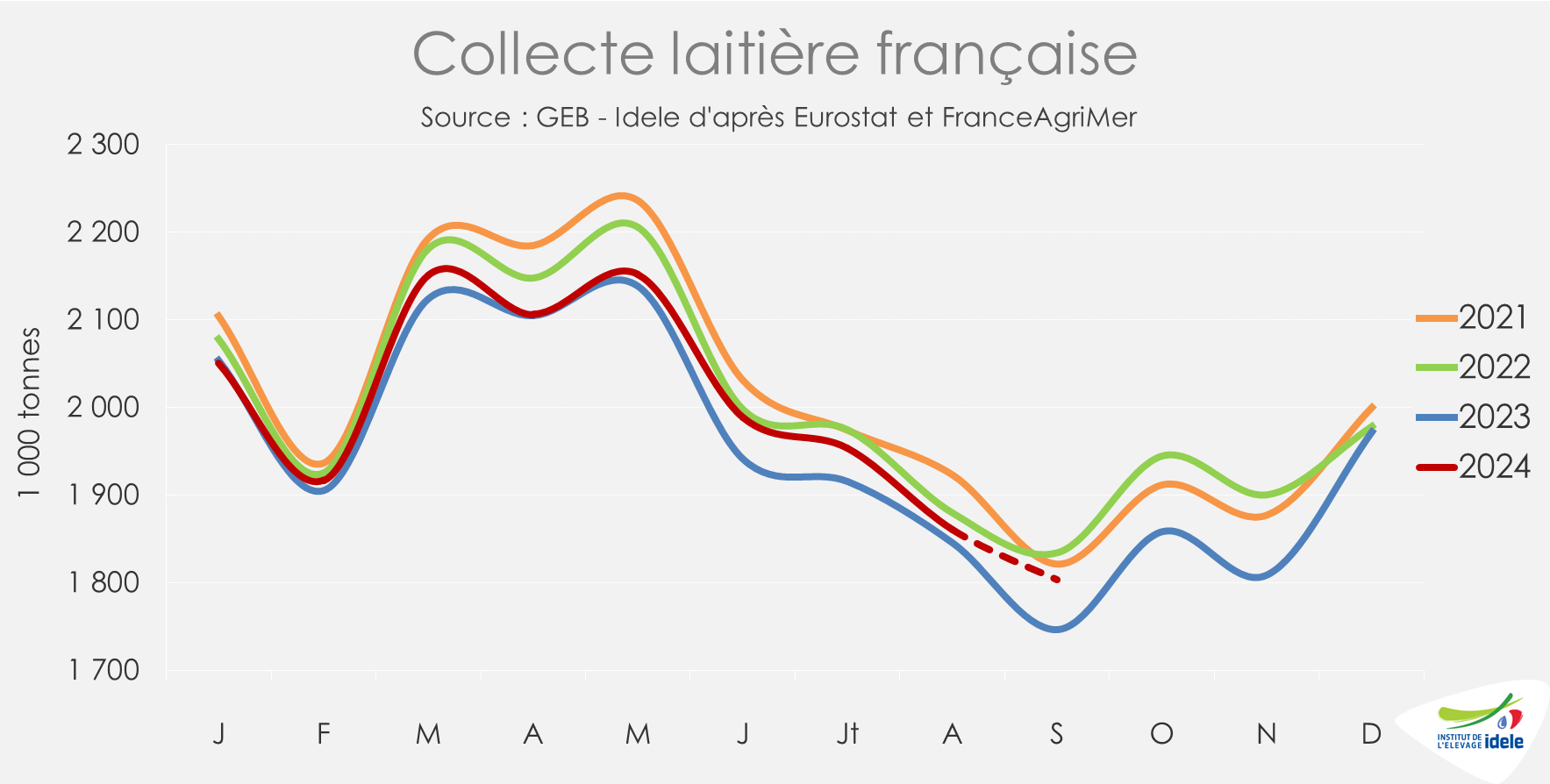

Net rebond de la collecte française cet été

Dernière révision le

La collecte laitière française a poursuivi sa hausse en août et septembre malgré les maladies sanitaires qui affectent le troupeau laitier dans certaines zones. Le prix du lait est en progression sur le second semestre de l’année.

Collecte laitière en hausse

En août, la collecte laitière française a progressé de +0,8% /août 2023. Après une nette augmentation en juin et juillet, le mois d’août s’inscrit dans une dynamique positive, bien que légèrement freinée par les fortes chaleurs du début du mois. Selon les enquêtes hebdomadaires de France Agrimer, la collecte aurait progressé sur un an de +3,3 % en septembre 2024. Sur 9 mois, la collecte serait en hausse de +1,2% /2023. La très bonne qualité des maïs récoltés en 2023 conjuguée à d’excellentes conditions de pâturage cet été ont favorisé le rebond de la collecte. Également, les achats d’aliments ont fortement progressé (+8,9% en juillet 2024 /juillet 2023 – source SNIA).

Dans le Nord Est, la FCO de sérotype 3 a touché de nombreux élevages laitiers. Les effets sont variables allant de vêlages prématurés à des avortements, des problèmes de fertilité décalant dans le temps les IA fécondantes, des boiteries, une augmentation des taux cellulaires et parfois une perte de lait pendant plusieurs jours. La collecte de septembre aurait été affectée dans cette zone. A suivre dans les prochains mois.

La hausse de collecte devrait néanmoins se poursuivre sur la fin d’année en comparaison avec un dernier trimestre 2023 marqué par de sévères intempéries.

Cette année, bien que la pousse de l’herbe ait été abondante, sa valeur nutritionnelle est souvent restée faible. En ce qui concerne les maïs, les retards dans les semis ont entraîné des retards dans l’ensilage, laissant craindre des difficultés pour atteindre leur pleine maturité.

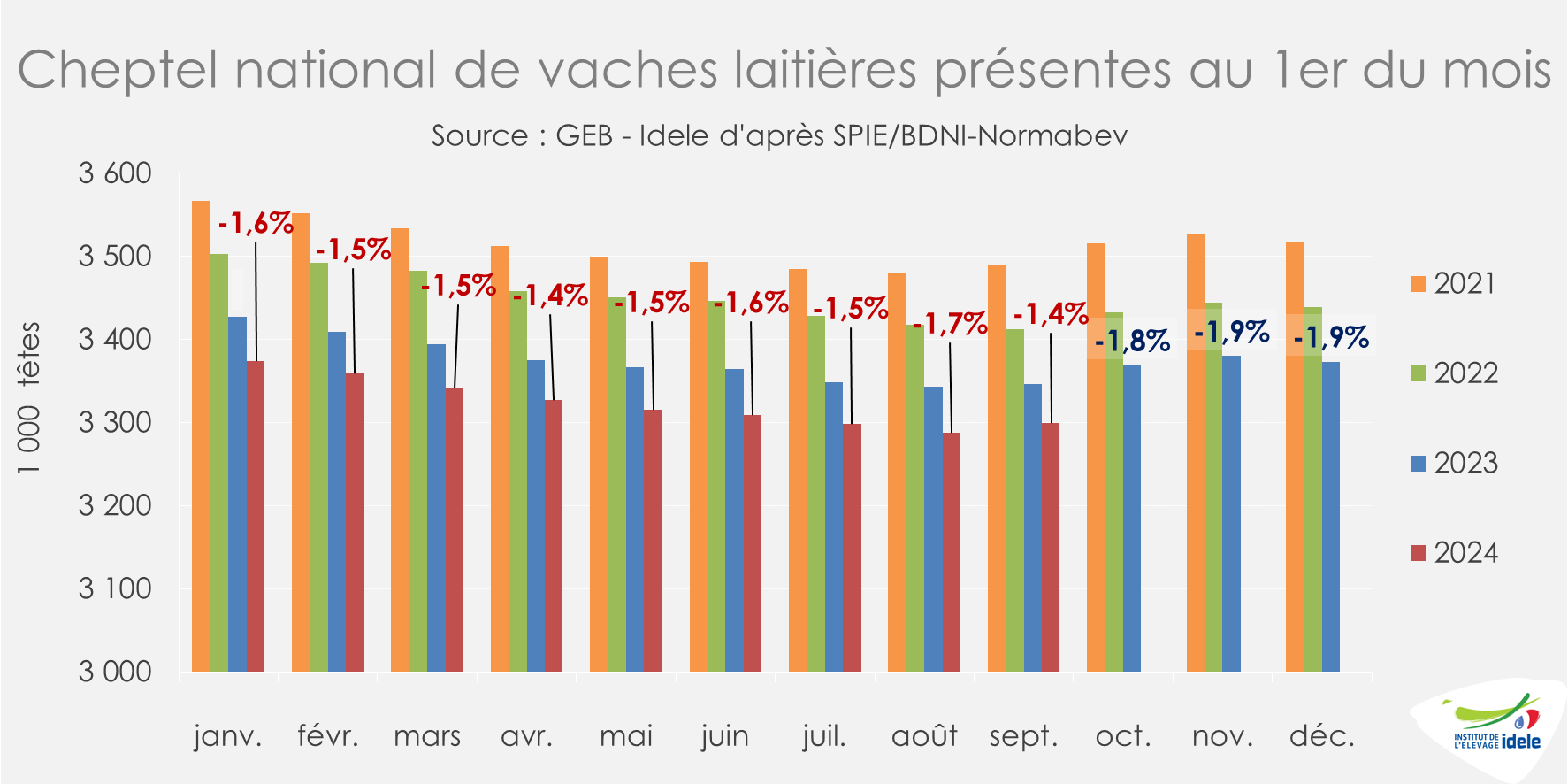

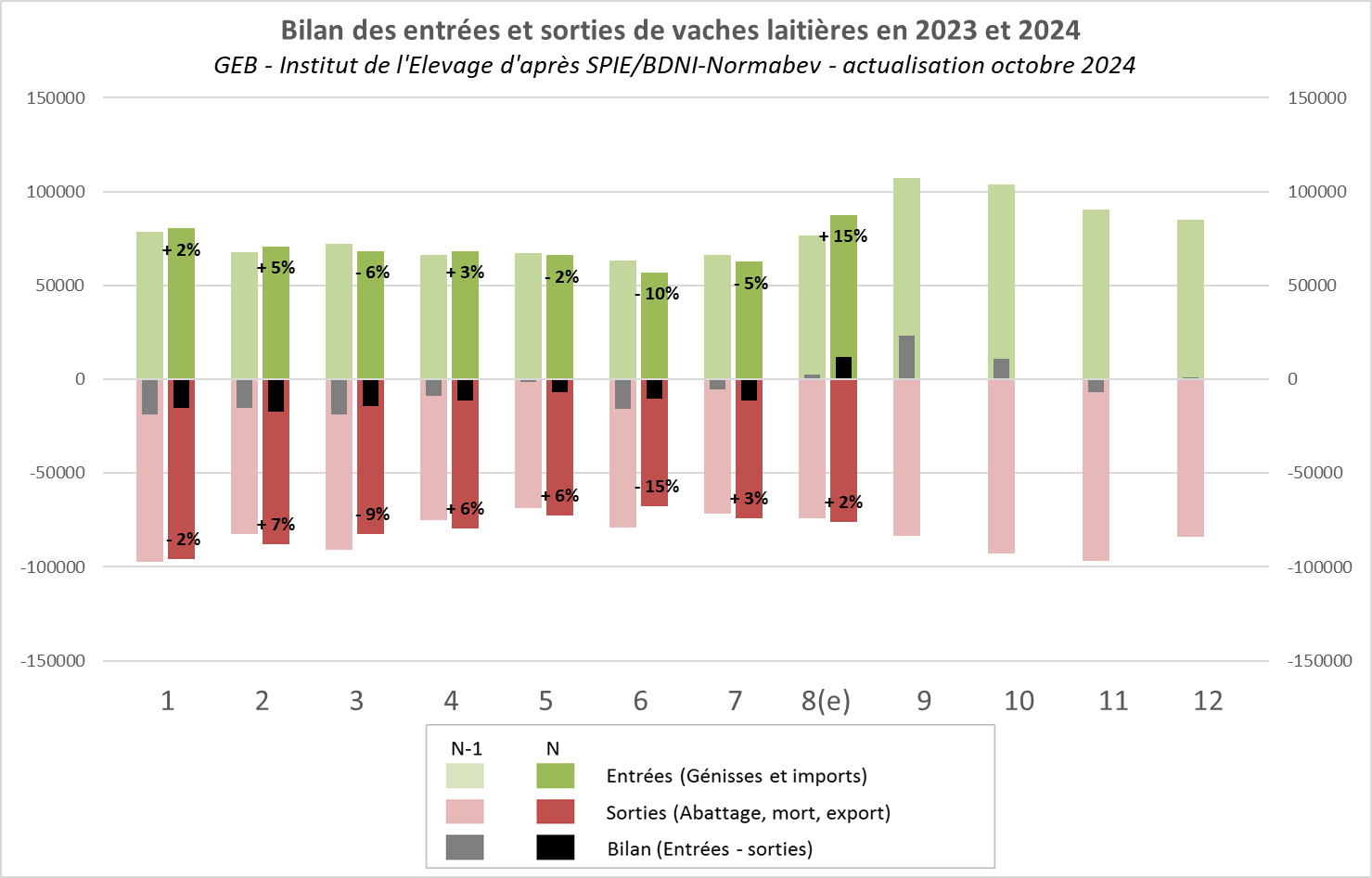

Afflux de génisses en août

Au 1er septembre 2024, le cheptel laitier comptait 3,3 millions de têtes, en recul de -1,4% /septembre 2023. L’année 2024 est marquée par un repli plus modéré du cheptel (en moyenne -1,6% sur 9 mois) contrastant avec les baisses plus fortes des 4 années précédentes.

En août, les entrées de génisses dans le cheptel laitier ont fortement progressé (+15% /2023) après 2 mois de net recul. Les fortes chaleurs de septembre 2023 ont décalé les cycles de reproduction et retardé les fécondations provoquant un afflux massif de génisses en août et des replis en juin et juillet.

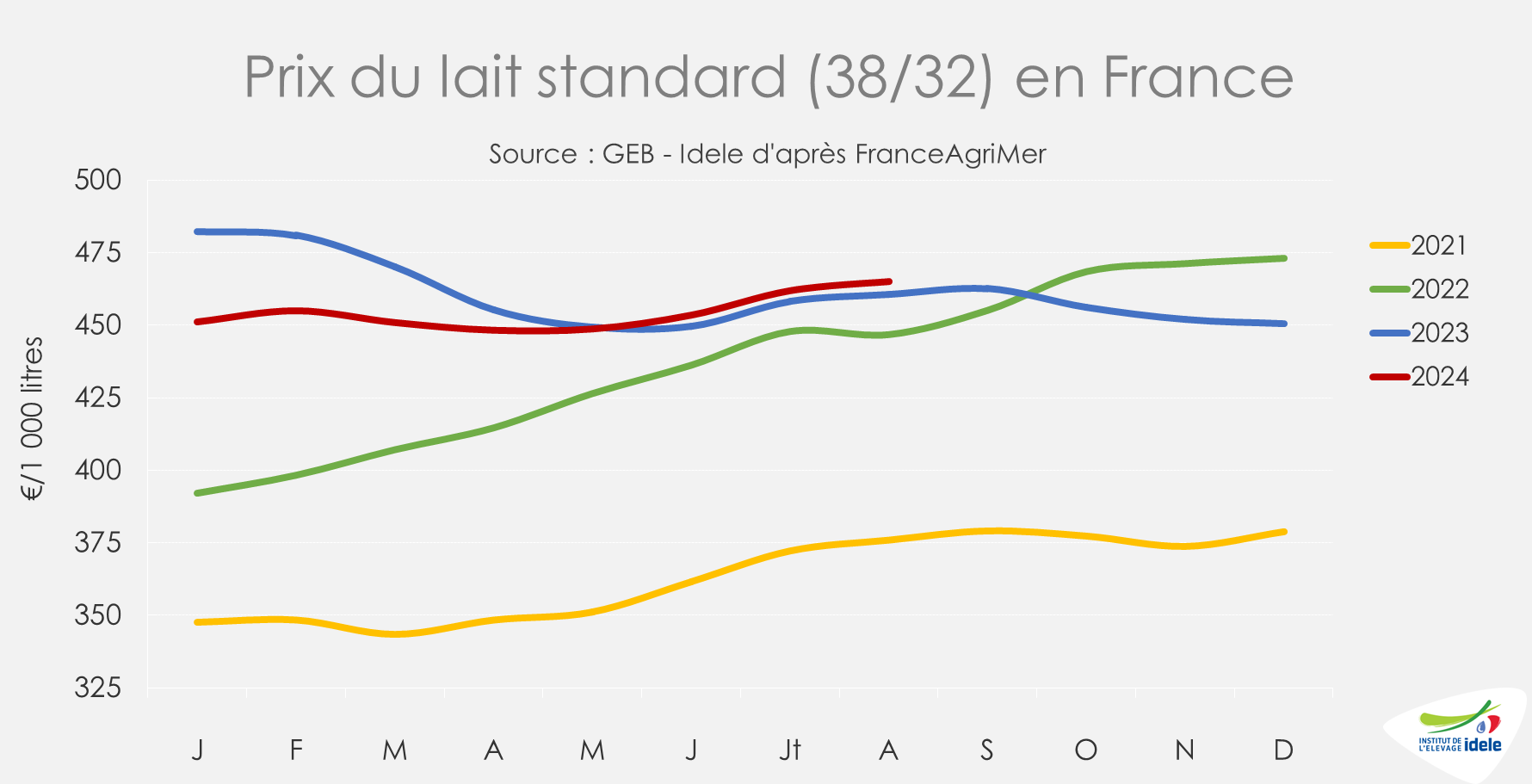

Légère progression du prix du lait

Le prix du lait standard 38/32 en France a atteint 465 €/1 000 l en août. Après avoir avoisiné 450 €/1 000 l sur le début d’année, le prix du lait a progressé modérément en juin, juillet et août, dépassant de quelques euros le prix de l’année dernière. Il devrait continuer à augmenter légèrement sur le dernier trimestre, d’après l’Eleveur Laitier. Le prix moyen du lait en 2024 devrait se retrouver très proche de celui observé en 2023.

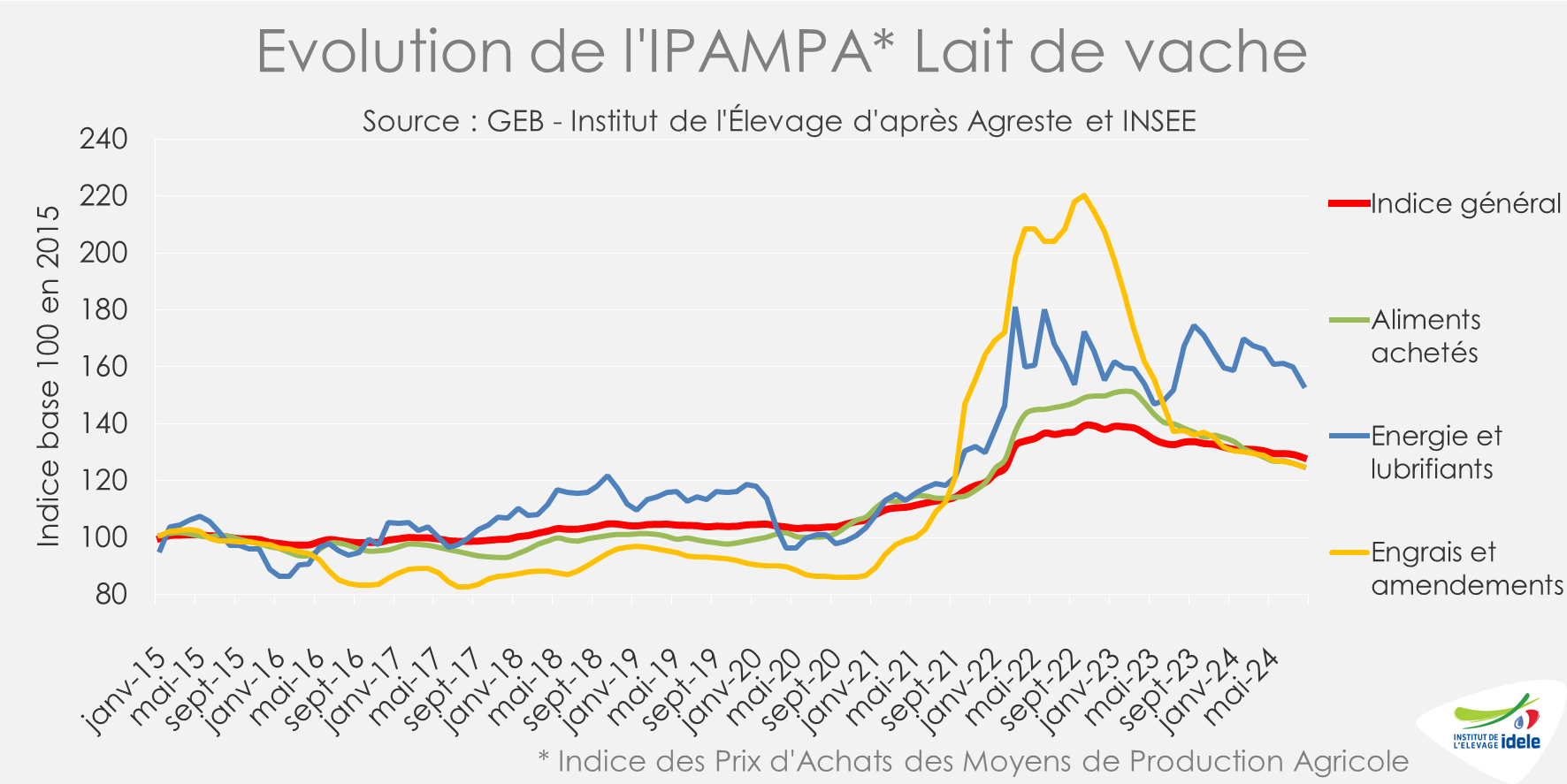

Les charges en élevages, d’après l’IPAMPA lait de vache (qui représente 50% des coûts de production), ont baissé en août 2024 (-0,9% /juillet 2024 et -4,1% /août 2023). Sur 1 an le recul est très marqué pour le poste aliment acheté (-9,8% /2023), les engrais (-9,2%) et aussi pour l’énergie (-8,5%).

La marge MILC, estimée à 165 €/1 000 l en août, a progressé de +7 € en un mois sous l’effet d’une hausse du produit lait, d’une stabilité du produit de la vente des animaux et d’un recul des charges. La MILC a augmenté de +18 €/1 000 l sur un an. Le produit lait est resté stable, les co-produits viande ont progressé (+2 €), tandis que les charges se sont aussi réduites (-16 €).

Lait de vache » Commerce extérieur »

Des exportations de produits laitiers bien orientées

Dernière révision le

Sur 8 mois, les exportations françaises de produits laitiers affichent une belle progression tandis que les importations enregistrent un léger recul.

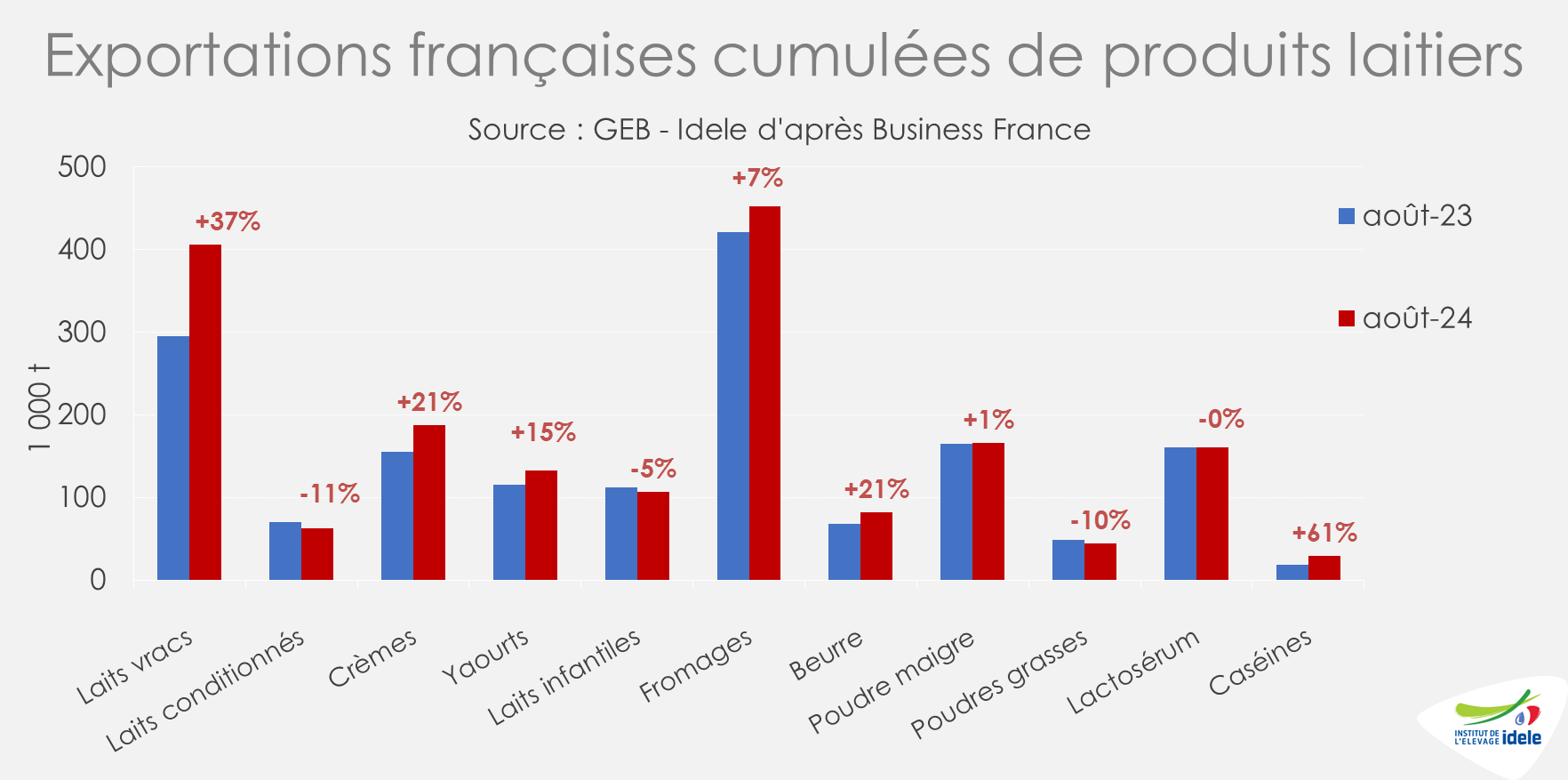

Des exportations françaises en forte progression

En cumul sur 8 mois, les exportations françaises de produits laitiers ont augmenté de +9,3% /2023 en équivalent lait. Après un recul marqué des exportations en volume en 2022 (-4,8% /2021 en équivalent lait), les exportations s’étaient légèrement redressées en 2023 (+1,7% /2022).

Depuis le début de l’année, les exportations ont été très dynamiques pour presque tous les produits laitiers. Les progressions ont été fortes en volume pour les crèmes (+21% /2023). La hausse a été appuyée vers la Belgique (+57%) et les Pays Bas (+100%) et de façon plus modérée vers la Chine (+17%). Ces pays sont les 3 premières destinations et représentent les 2/3 des exports de crèmes. Les exportations de lait vrac se sont envolées (+37%) avec des hausses significatives vers les 3 premiers clients (+84% vers l’Espagne, +81% vers l’Italie, +34% vers la Belgique). Les exportations de fromages se sont améliorées de +7% avec des hausses marquées pour les fromages type cheddar (+40% /2023) et mozzarella (+36%). Les exports de yaourts ont progressé de +15% avec une stabilité pour les yaourts natures et une hausse de +20% pour les yaourts préparés. Les expéditions de yaourts préparés vers le Royaume-Uni, le 1er marché, ont augmenté de +37%.

Quelques produits sont en retrait. C’est le cas des laits infantiles, en fort recul vers la Chine (-29%), le 1er client, affecté par une crise économique, et aussi vers l’Algérie (-41%). En revanche, les exports ont progressé vers le Royaume-Uni (+29%). Les exportations de poudres grasses ont diminué de -10%, notamment vers l’Allemagne (-22%). Elles ont en revanche progressé vers la Belgique (+25%).

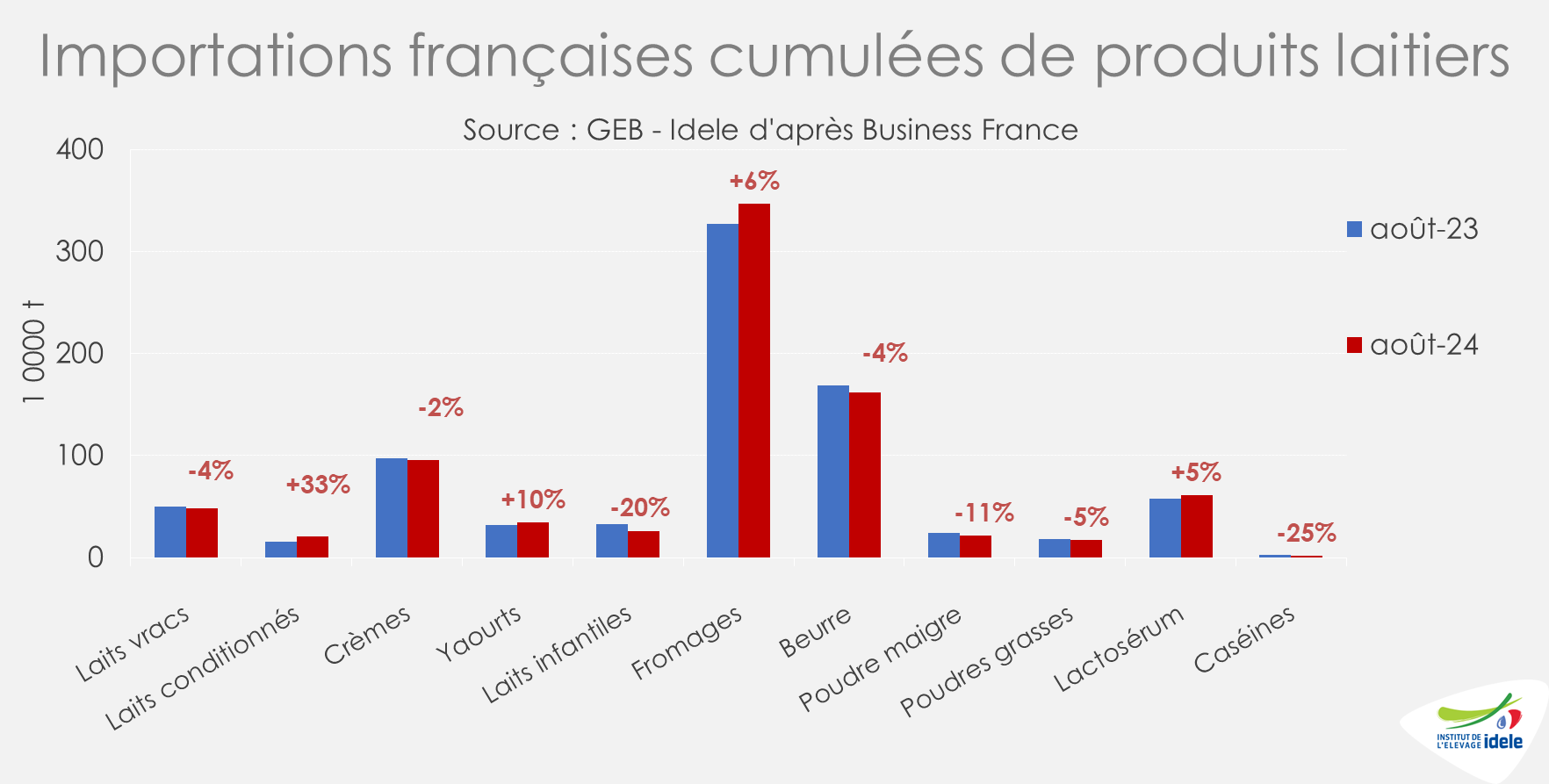

Des importations en léger repli

En cumul sur 8 mois, les importations françaises de produits laitiers ont reculé de -0,5% /2023 en équivalent lait. Les volumes importés entre 2021 et 2023 sont restés stables.

Les importations de fromages ont enregistré une progression significative (+6% /2023). La hausse est très marquée pour les fromages type cheddar (+24%) avec une augmentation de +44% depuis le Royaume-Uni, notre 1er fournisseur. Les importations de gouda ont également connu une nette progression (+24 %), tout comme celles des fromages frais et blancs (+13 %) et de l’emmental (+11 %).

En revanche, les importations de beurre ont sensiblement reculé (-4%), notamment pour le beurre vrac en provenance de nos trois principaux fournisseurs : -2 % pour les Pays-Bas, -15 % pour la Belgique, et -16 % pour l’Irlande. Les imports de crèmes se sont réduits de -2% avec de forts reculs en provenance des Pays Bas (-29%, 3ème fournisseur) et du Royaume-Uni (-34%, 4ème fournisseur). À l’inverse, les importations en provenance d’Allemagne, 2ème fournisseur, ont augmenté de +38 %, tandis que celles de Belgique, 1er fournisseur, sont restées stables.

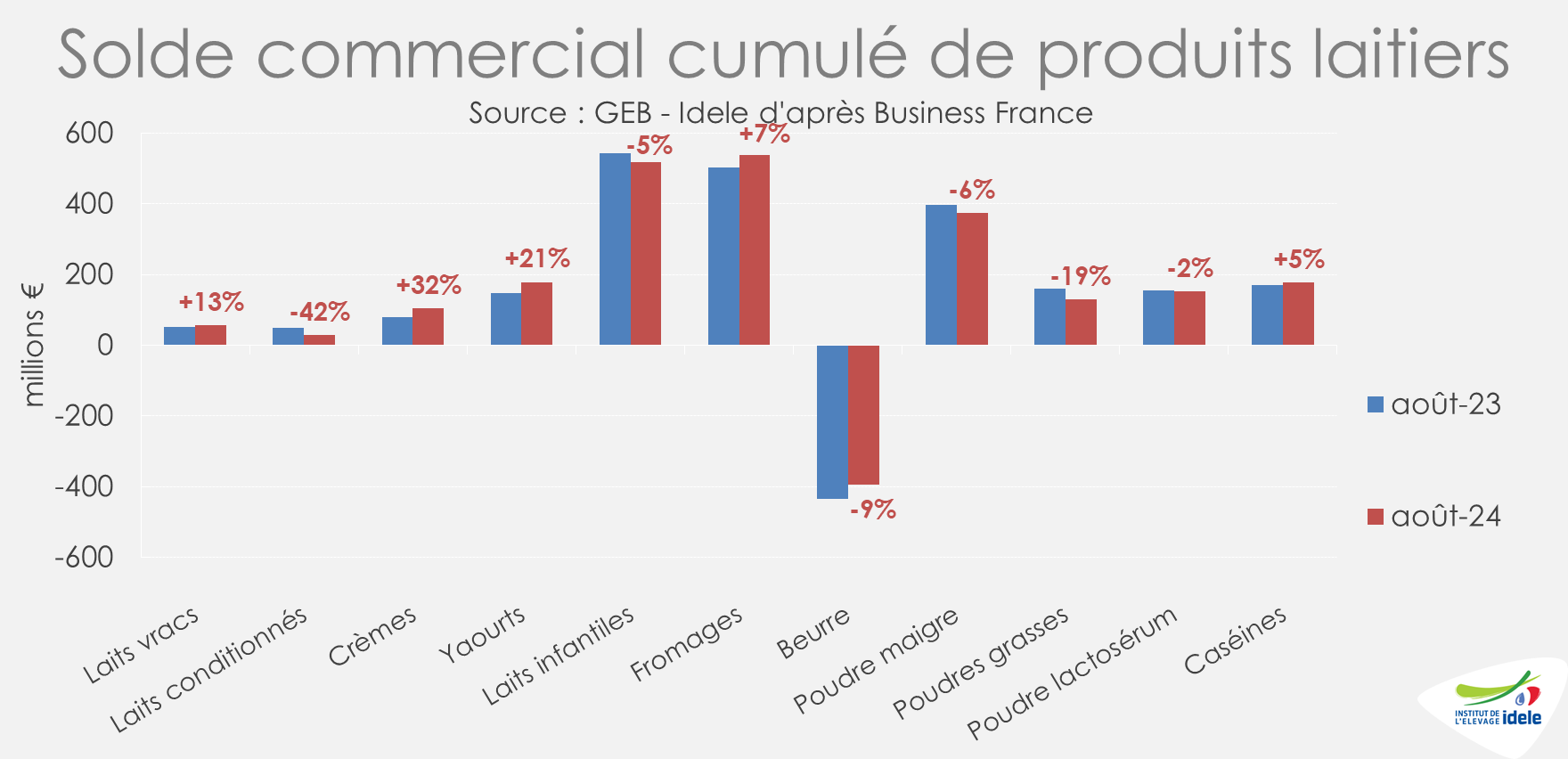

Un solde commercial en hausse

Le solde commercial des principaux produits exportés, de +2,05 milliards d’€ cumulé à août, a progressé de +3% /2023. Le solde en fromages s’est amélioré (+7%) grâce à des exportations très dynamiques. Il a nettement progressé en crèmes (+32%) et en yaourts (+21%). Il s’est rétracté sur les ingrédients secs (-7%).

Lait de vache » Marché des produits laitiers »

Progression des cours mondiaux des fromages

Dernière révision le

Les prix des fromages connaissent actuellement des hausses d’amplitudes diverses. Les dynamiques de commerce extérieur sont cependant divergentes chez les principaux producteurs.

Progression des cours et du commerce extérieur aux États-Unis

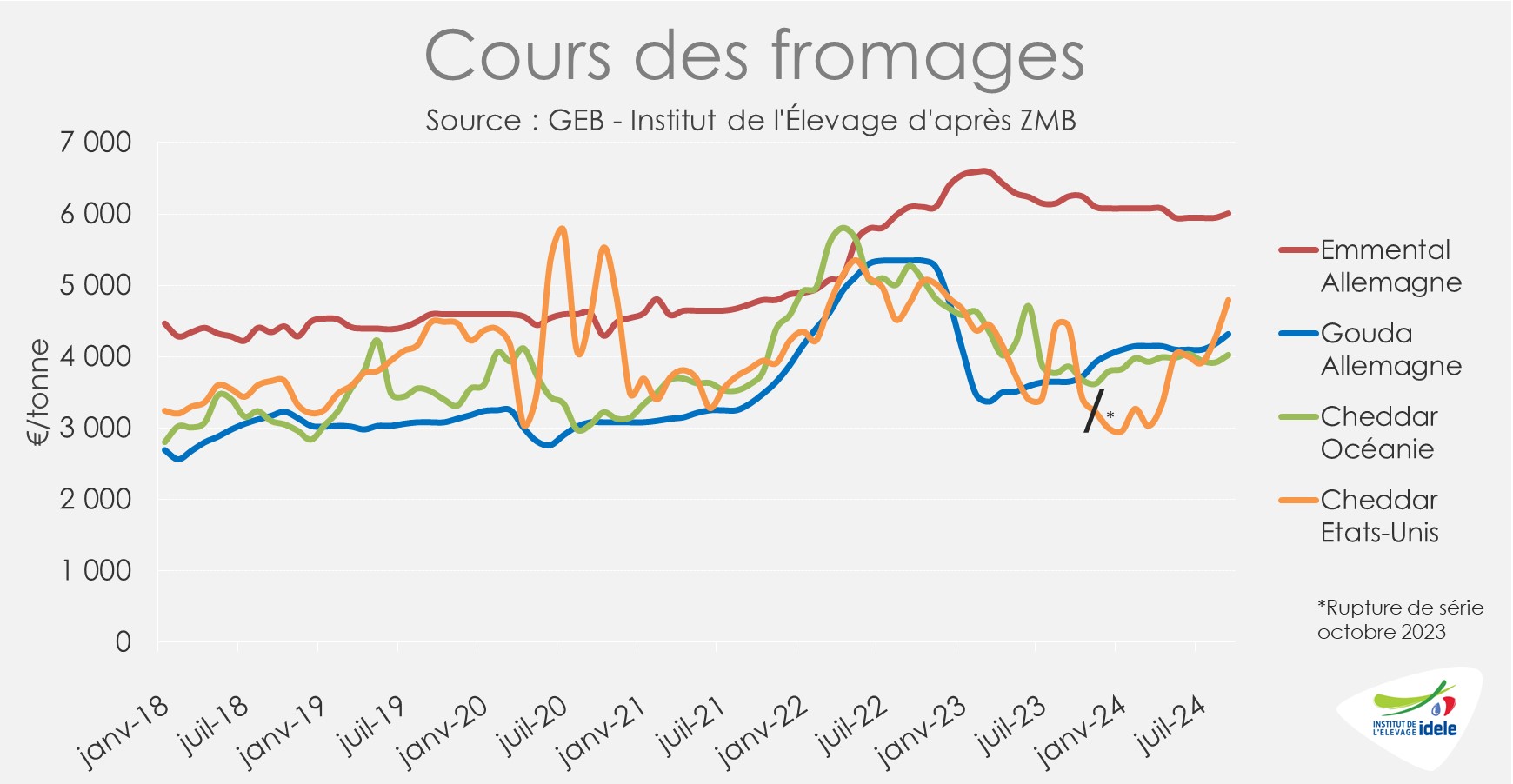

Depuis plusieurs mois, le prix du cheddar étasunien connait une progression conséquente. Il est ainsi passé de 2 960 €/t en janvier 2024 à 4 790 €/t en septembre dernier (+62%). Cette hausse résulte d’un décalage entre une offre contenue et une demande plutôt dynamique.

Dans le pays, les fabrications fromagères ont très légèrement progressé entre janvier et août 2024, à 4,31millions de tonnes (+0,6% /2023) d’après l’USDA. Les dynamiques sont cependant très divergentes suivant les types de fromages : les fabrications de fromages de type « américain » (à 68% du cheddar) ont reculé à 1,71millions de tonnes (-4,0% /2023) quand celles de fromages de type « italien » (à 80% de la mozzarella) avaient progressé à 1,81 millions de tonnes (+3,3% /2023).

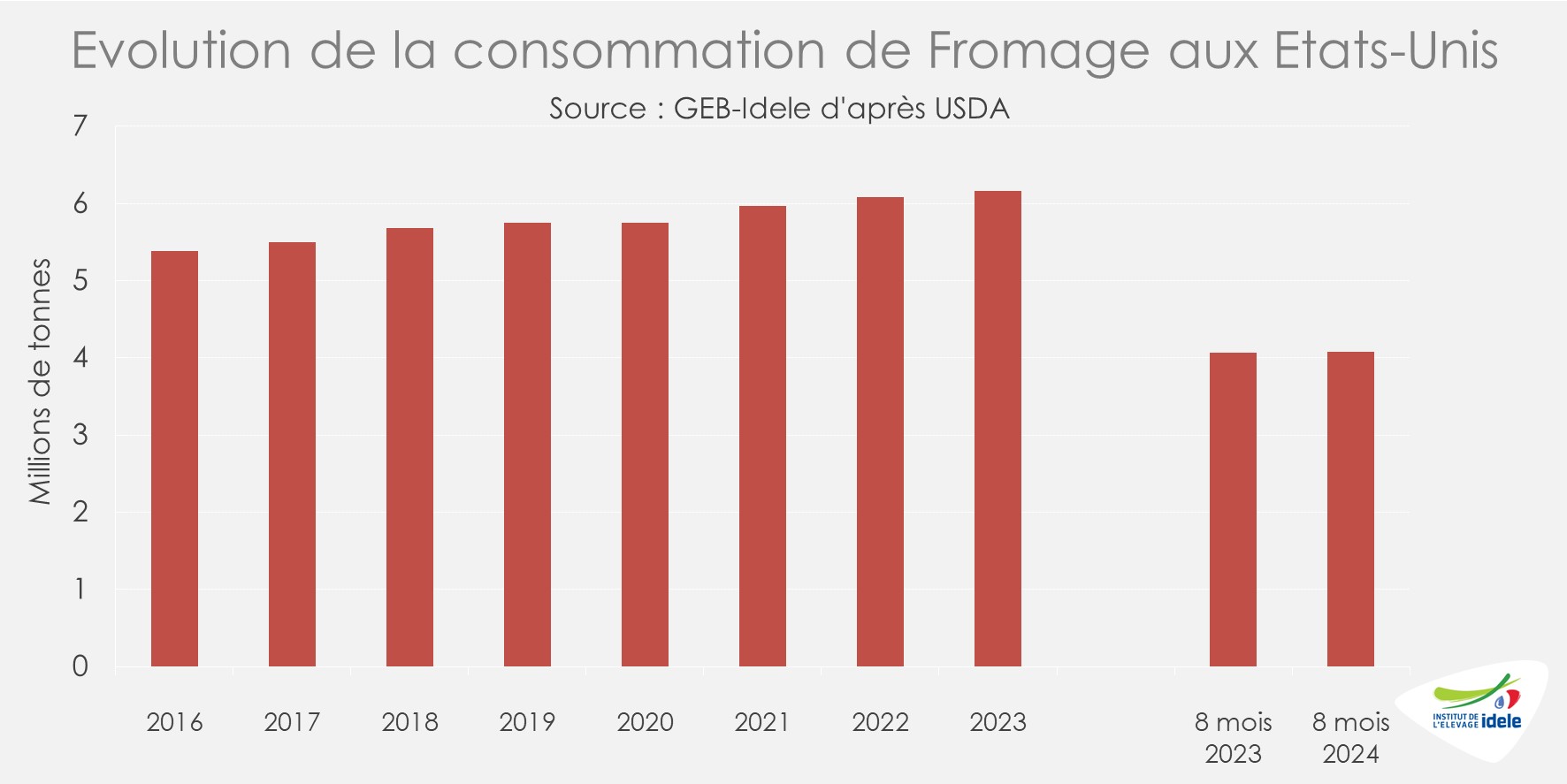

Aux États-Unis, la consommation globale de fromages n’a cessé de progresser ces dernières années passant de 5,38 millions de tonnes en 2016 à 6,16 millions de tonnes en 2023 (+14,4%), bien au-delà de la progression démographique (+3,6% sur la même période d’après la Banque Mondiale). La progression est moins franche en 2024. Sur 8 mois, 4,1 millions de tonnes ont été consommées (stable /2023) alors que l’offre reste contrainte.

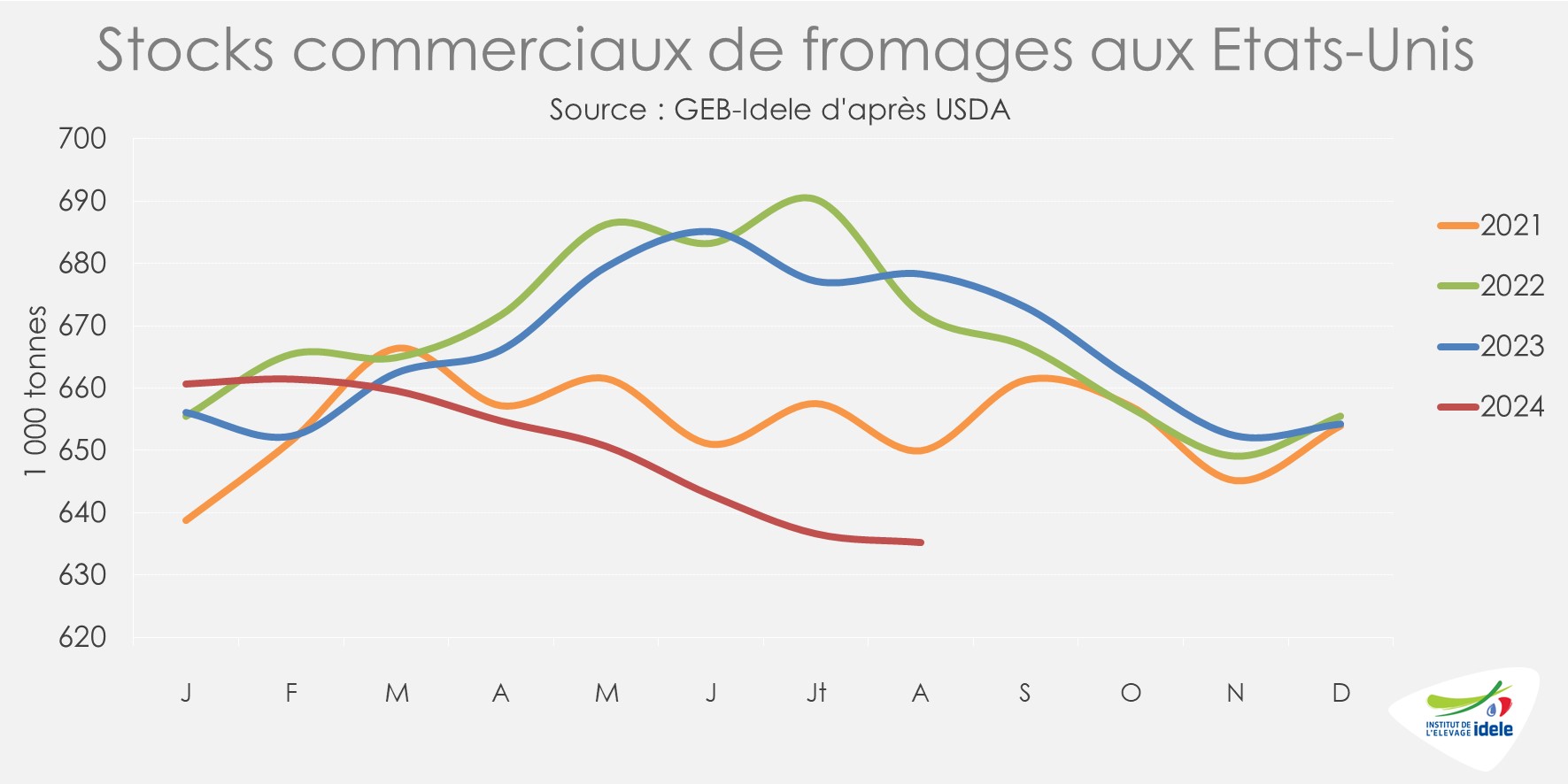

Mais les stocks commerciaux de fromages n’ont cessé de reculer pour atteindre 635 000 tonnes en août 2024 (-3% /août 2023), niveau le plus bas observé depuis la fin 2020.

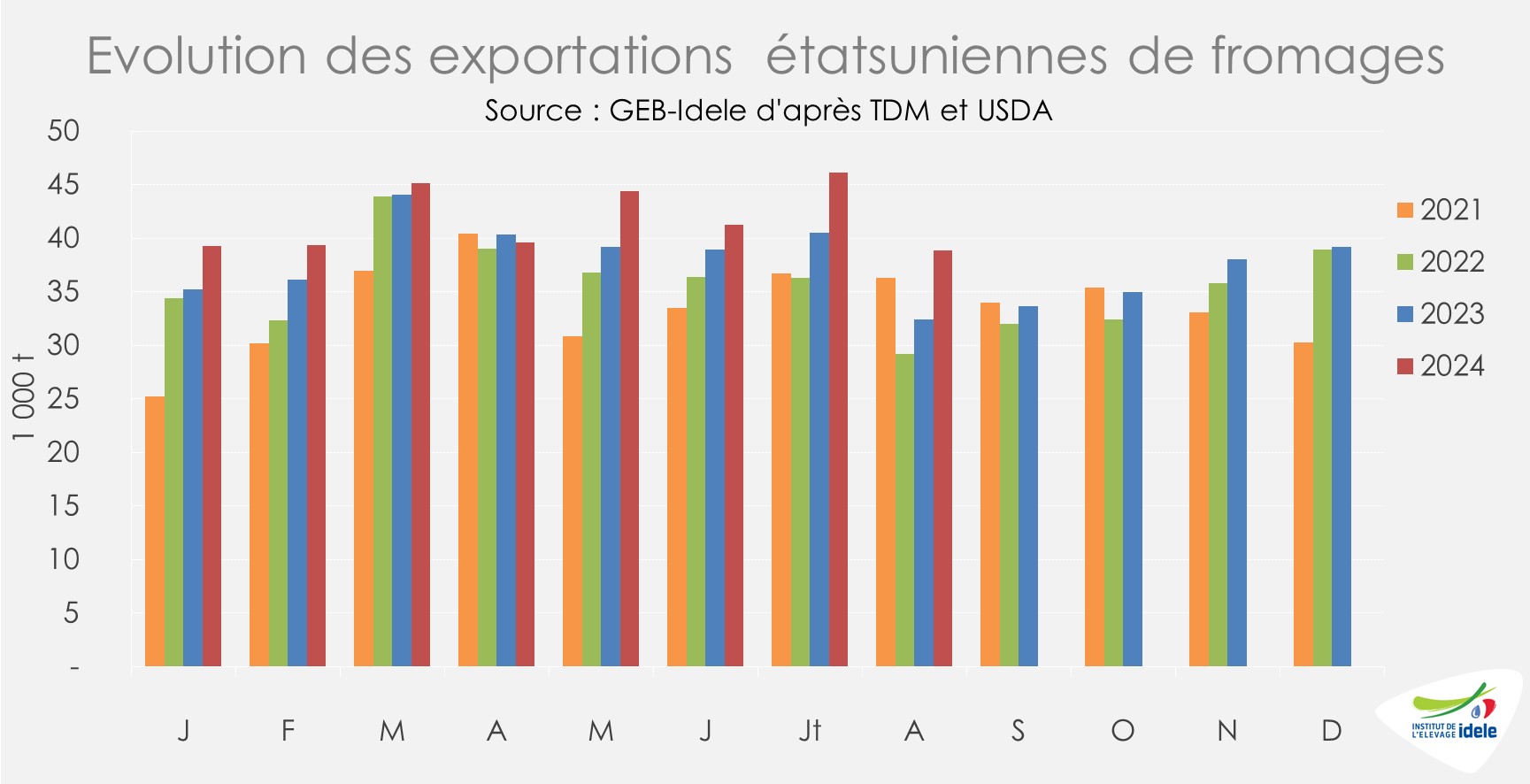

Et le commerce extérieur a été dynamique à l’import comme à l’export. Sur les huit premiers mois de 2024, les importations de fromages ont atteint 135 000 tonnes (+12% /2023) quand les exportations ont totalisé 349 000 tonnes (+22%) d’après TDM. Le Mexique confirmait son statut de destination numéro un (+36% /2023), concentrant désormais plus du tiers des exportations de fromages des États-Unis avec un effet notable du nouvel accord États-Unis-Mexique-Canada (AEUMC) qui a remplacé l’Accord de libre-échange nord-américain (ALENA) en juillet 2020.

Dans un contexte de collecte plutôt limitée et de demande relativement soutenue en fromage, le prix du lait Class III(produits dits « durs » comme le cream cheese, le hard cheese ou butteroil) est ainsi passé de 307 €/t en janvier 2024 à 414 €/t en août et même 463 €/t en septembre d’après l’USDA, et ce alors même que le dollar étasunien s’est légèrement déprécié sur les trois premiers trimestre 2024 face à l’euro (-2%).

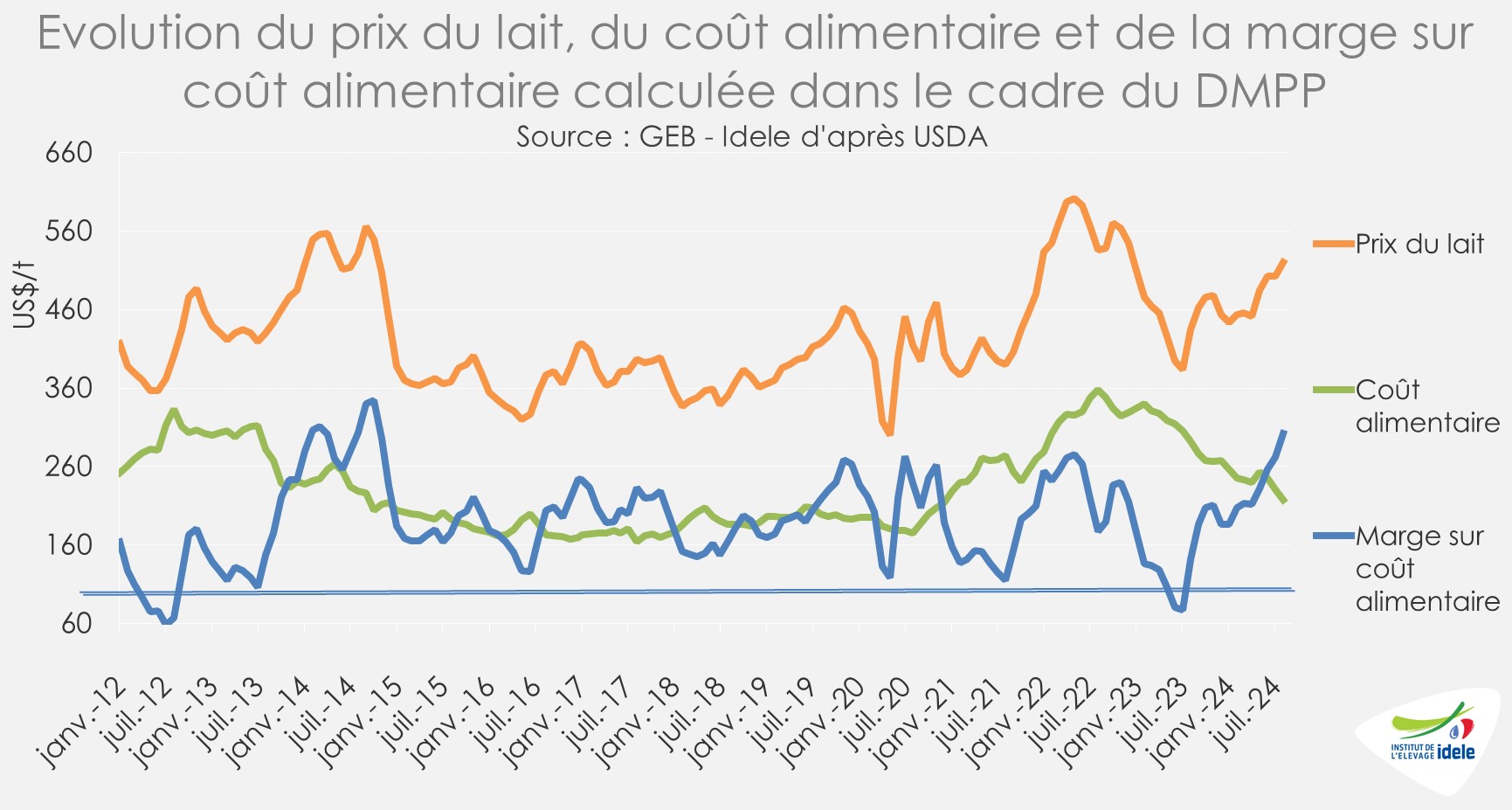

Avec un marché jusqu’ici porteur, notamment en beurre et désormais en fromage, l’indicateur de marge sur coût alimentaire publié par l’USDA est à la hausse. En août 2024, il a dépassé les 300 US$/t, une première depuis septembre 2014.

Dans ce contexte de prix à la ferme plutôt soutenu, les abattages de vaches laitières ont été en net retrait depuis le début de l’année. Entre janvier et août 2024, seulement 1,85 million de vaches laitières ont été abattus contre près de 2,14 millions un an plus tôt (-14%).

Hausse des fabrications et des exportations en Europe. Les prix frémissent

Sur le premier semestre 2024, les fabrications de fromages dans l’Union européenne ont progressé (+3,3% /2023), dans le sillage de la hausse de 2023 (+1,5% /2022). Elles ont notamment progressé chez les deux premiers pays fabricants de la zone, à des niveaux divers cependant (+0,5% en Allemagne et +2,2% en France). Dans les pays complétant le top 5 des fabricants de l’UE, les fabrications ont aussi augmenté en Italie (+1,5%), en Pologne (+5,0%), mais pas aux Pays-Bas (-1,7%).

Les exportations sur la période janvier-juillet ont dépassé les 800 000 tonnes, en léger progrès par rapport aux années précédentes (+1,3% /2023 et +2,6% /2023). Parmi les trois principales destinations de 2024, les envois vers le Royaume-Uni étaient en léger retrait (-0,5% à 248,7 kt), ils étaient en hausse vers les États-Unis (+15% à 78,4 kt). La baisse était conséquente vers le Japon (-20% à 47,6 kt).

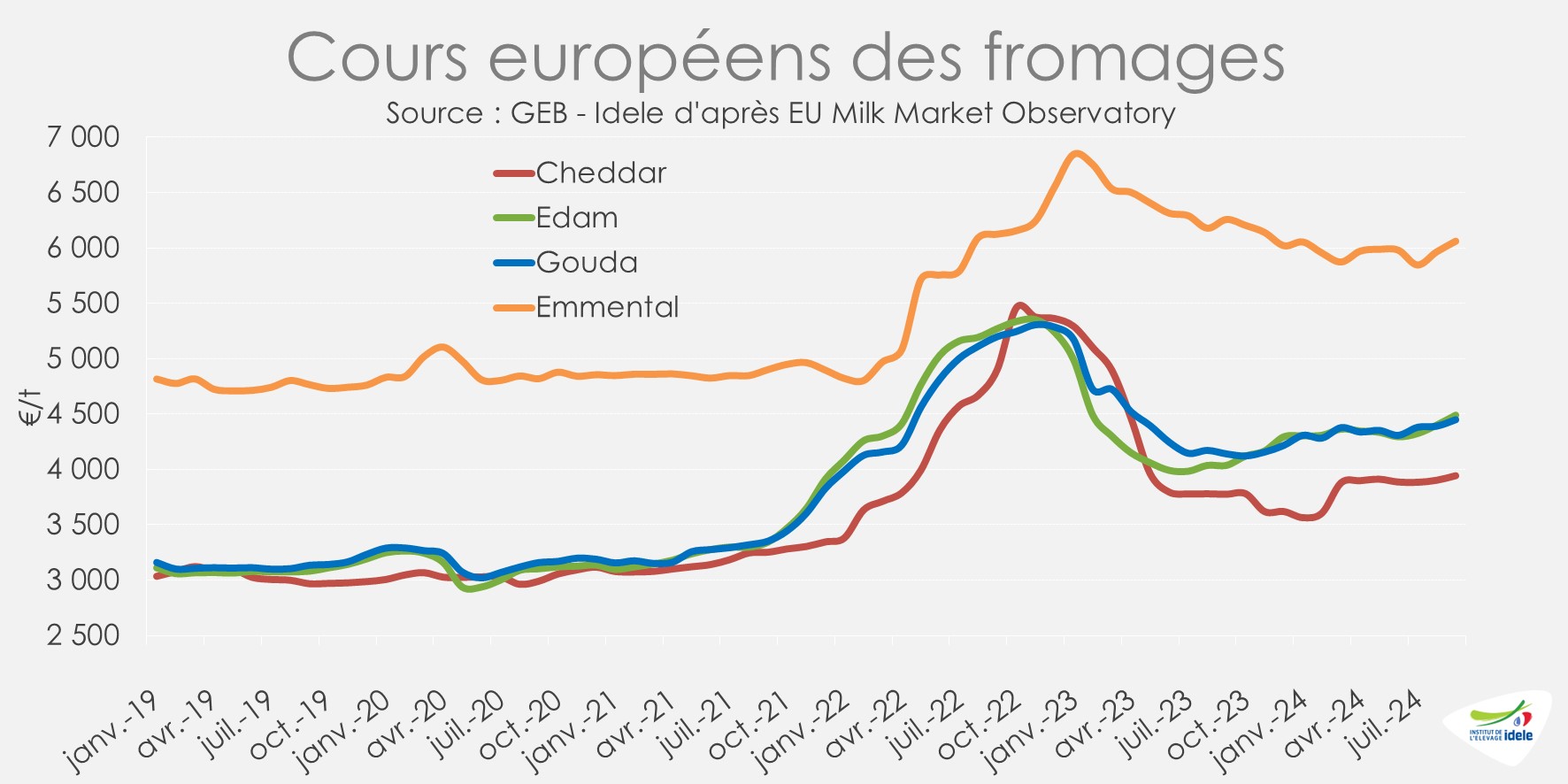

Selon AMI, le marché du fromage est marqué par une demande soutenue. Certes, la demande a légèrement diminué en Europe du Sud en lien avec la fin de la période des vacances. Cependant, elle est jugée bonne pour cette période de l’année. Si la situation dans les pays tiers est inégale selon les pays, la demande continue de rencontrer une offre limitée. Et les stocks dans les entrepôts de maturation sont à un niveau bas. Comme habituellement au début de l’automne, les commandes provenant de la grande distribution alimentaire se maintiennent à un bon niveau tout comme les ventes destinées au secteur de la restauration. Dans ce contexte de relativement bonne demande intérieure et à l’export, les prix européens sont orientés à la hausse. Le prix du gouda, partiellement orienté vers l’export pays tiers, est à la hausse depuis le début de l’année atteignant 4 451 €/t en septembre 2024 (soit +3% /janvier 2024). La situation est plus contrastée pour l’emmental, principalement destiné au marché européen. Après un petit creux au cœur de l’été, le cours s’est établi à 6 061 €/t en septembre 2024 (= /janvier 2023).

D’après AMI, le repli saisonnier de la collecte devrait entraîner une baisse de la production de fromage alors que de nombreux fabricants ont déjà peu de marchandises disponibles pour honorer des transactions sur le marché spot, comme cela a été le cas ces dernières semaines.

Redressement du côté de la Nouvelle-Zélande

En Nouvelle-Zélande, la collecte de lait a rebondi depuis le lancement de la nouvelle campagne laitière (+7,6% en juin-août 2024 /2023 en volume et +8,3% en Matière Solide Utile) grâce à de relativement bonnes conditions météorologiques et donc une meilleure pousse de l’herbe.

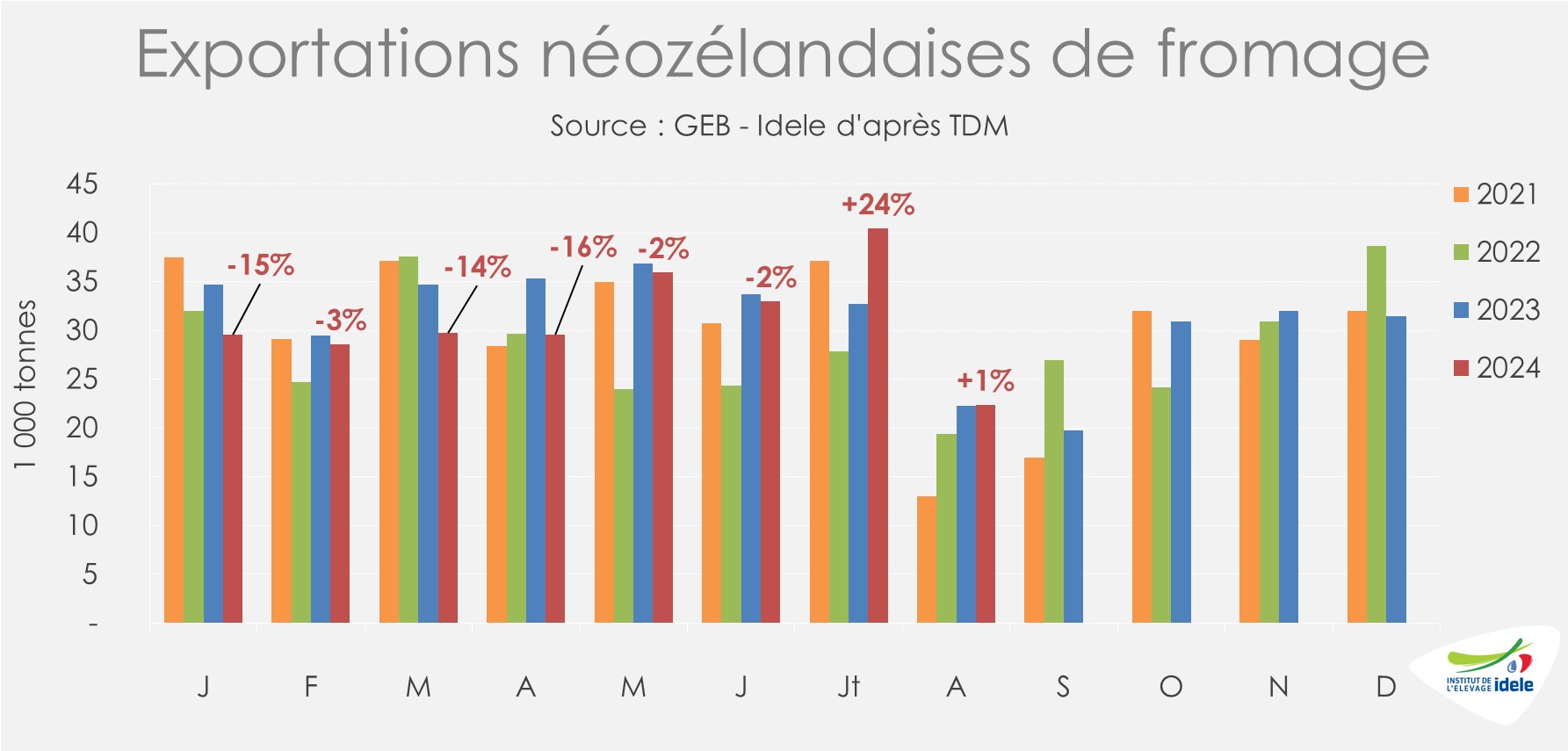

Dans un contexte où la demande en poudres grasses reste plutôt limitée avec une Chine moins présente sur les marchés mondiaux, la Nouvelle-Zélande augmente ses fabrications de fromages jusqu’ici plutôt réduites. Et la demande à l’export a récemment augmenté. Les exportations de fromages se sont redressées sur un an en juillet et en août. En cumul sur huit mois, elles restaient en retrait à 250 000 tonnes (-4% /2023). Les envois étaient en retrait notamment vers la Chine (-8% /2023 à 68,6 kt), le Japon (-8% à 38,6 kt), l’Australie (-11% à 30,4 kt). Ils étaient en hausse vers l’Arabie Saoudite (+56% à 11,3 kt).

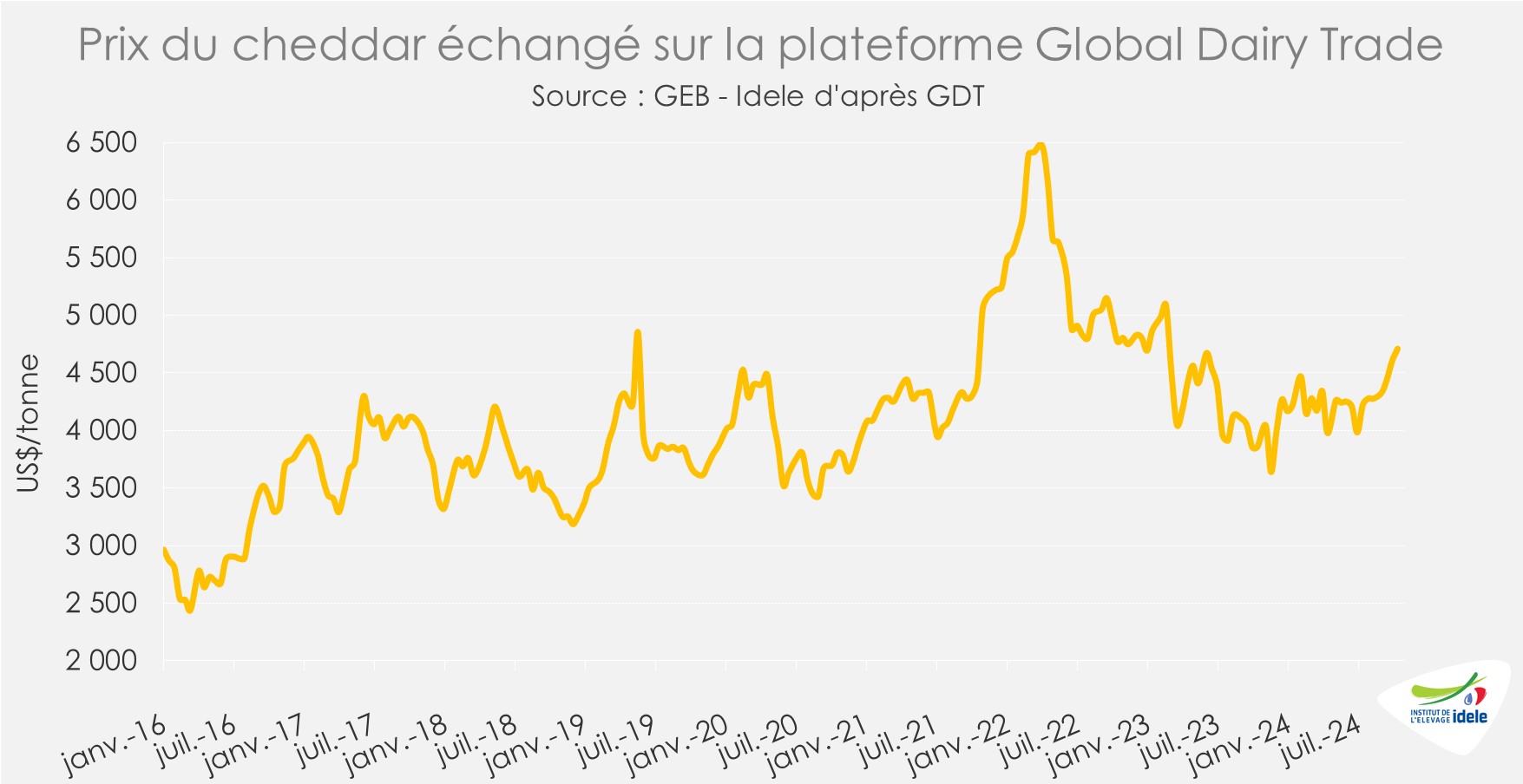

Après deux mois de baisse, le prix du cheddar en Nouvelle-Zélande s’est apprécié de +100 €/t en un mois à 4 030 €/t en septembre 2024 (+3% /août 2024 et +4% /septembre 2023). Même constat du côté de la plateforme du Global Dairy Trade où les prix du cheddar étaient orientés à la hausse lors des trois dernières enchères (septembre-mi octobre 2024). Lors de la dernière enchère, le prix des contrats pour le cheddar a atteint 4 702 US$/tonne, le prix le plus élevé depuis juin 2023.

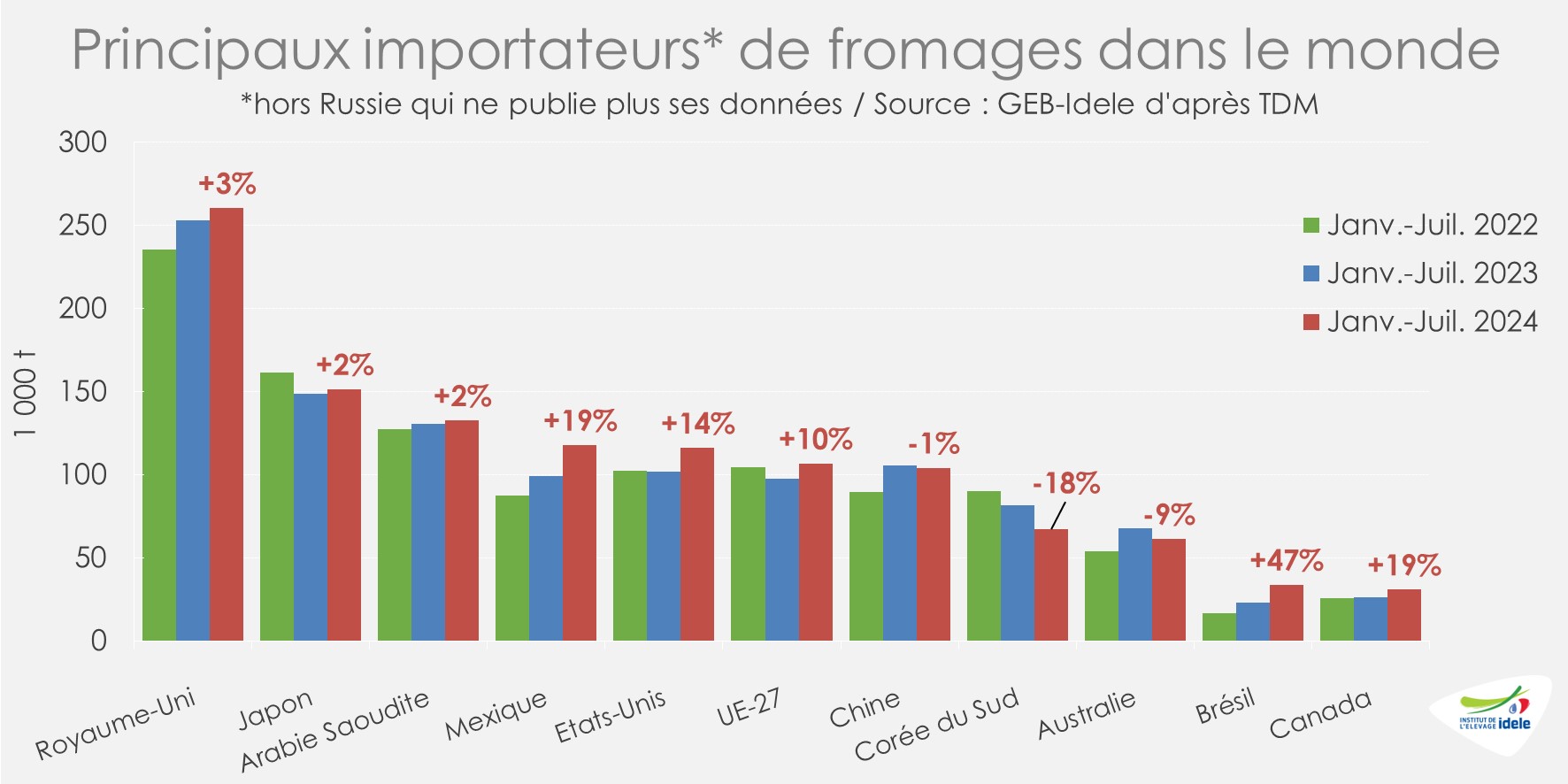

De nombreux importateurs au rendez-vous

Hors Russie, qui ne publie plus ses données de douane de façon régulière, les dix principaux importateurs mondiaux de fromages ont globalement vu leurs importations de fromages progresser entre janvier et juillet 2024. Ces dix pays ont importé plus de 1,18 million de tonnes de fromages (+4% /2023 et +8% /2022). Les hausses sont particulièrement marquées au Mexique (+19% /2023 à 117,9 kt), aux États-Unis (+14% à 116,1 kt), dans l’UE (+10% à 106,8 kt) ou au Royaume-Uni (+2% à 260,5 kt).

Exceptions notables, les importations ont reculé en Corée du Sud (-18% /2023 à 67,0 kt), en Australie (-9% à 61,4 kt) et dans une moindre mesure en Chine (-1% à 104,2 kt).

Il reste difficile de connaître l’activité de la Russie sur le marché mondial des fromages. D’après l’USDA, ses importations de fromages sont attendus stables en 2024 à 375 000 tonnes, le pays restant le 2ème importateur mondial derrière le Royaume-Uni mais devant le Japon.

Lait de vache » Marché des produits laitiers »

Tendances divergentes pour les ingrédients

Dernière révision le

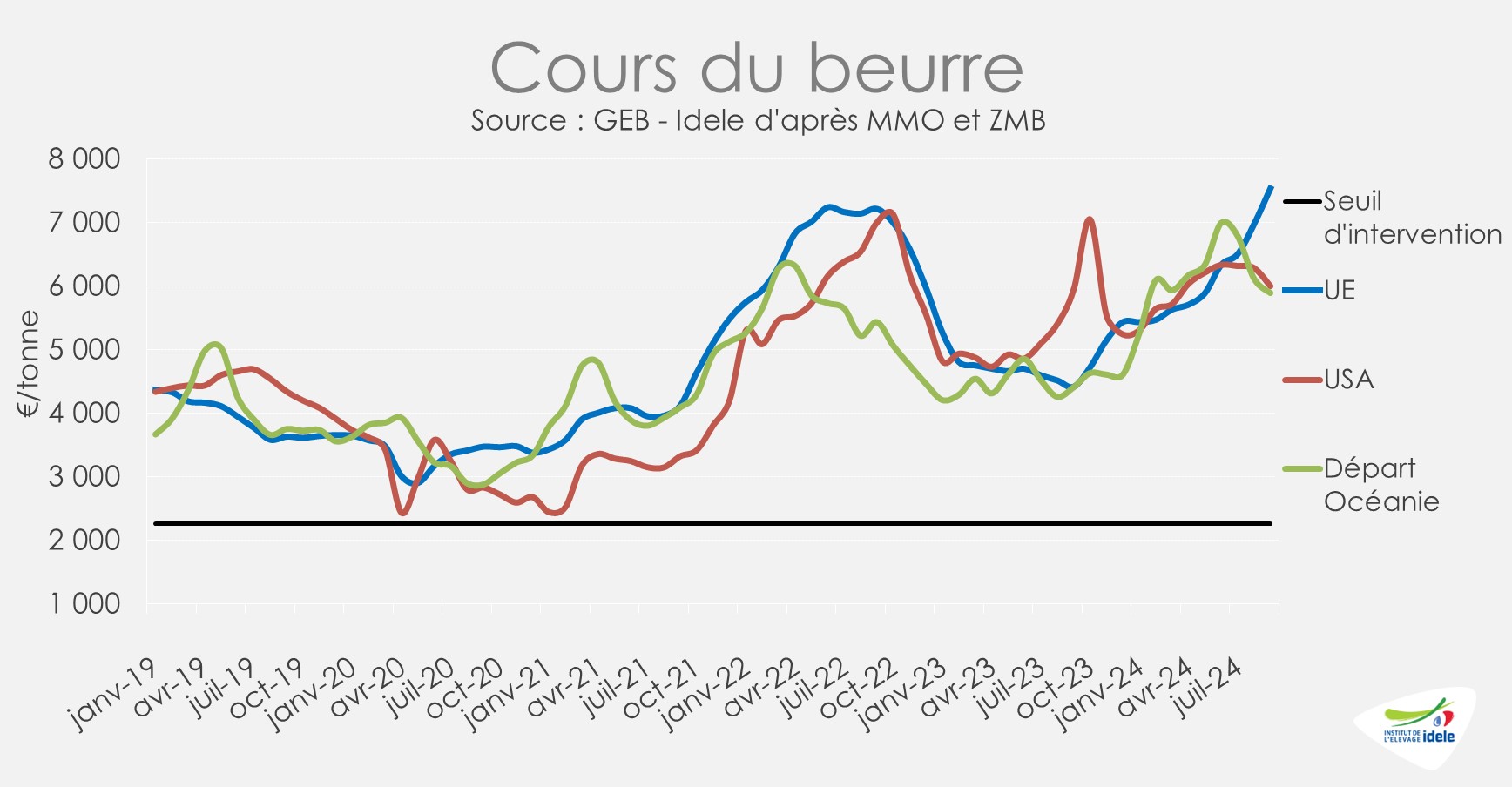

Les cotations des ingrédients laitiers continuent de suivre des trajectoires différentes, mais les tendances se sont inversées. Les cours mondiaux de la poudre maigre ont été globalement orientés à la hausse jusqu’ici quand ceux du beurre étaient en léger recul, à l’exception de l’UE. Attention toutefois, les cours du beurre restent soutenus.

Recul des cours du beurre hors de l’UE

Alors qu’ils étaient orientés à la hausse depuis le début de l’année 2024, les prix du beurre ont reflué aussi bien aux États-Unis qu’en Nouvelle-Zélande. D’après AMI, en septembre 2024, ils oscillaient autour des 6 000 €/t : 5 900 €/t en Océanie (+34% /2023) et 6 010 €/t en Amérique du Nord (+1% /2023). Si ces cotations restent soutenues, elles ont entamé un mouvement de repli depuis le mois de juin. Les États-Unis, jusqu’ici aux achats pour anticiper les demandes des fêtes de fin d’année, ont des niveaux de stocks élevés. D’après l’USDA, en août 2024, ils étaient 11% plus élevés qu’un an auparavant.

D’après AMI, malgré la récente augmentation des prix à la consommation, les commandes de beurre en portions emballées restaient bonnes début octobre 2024. Le marché du beurre en bloc semblait cependant calme et attentiste avec peu de demandes pour des livraisons à court terme.

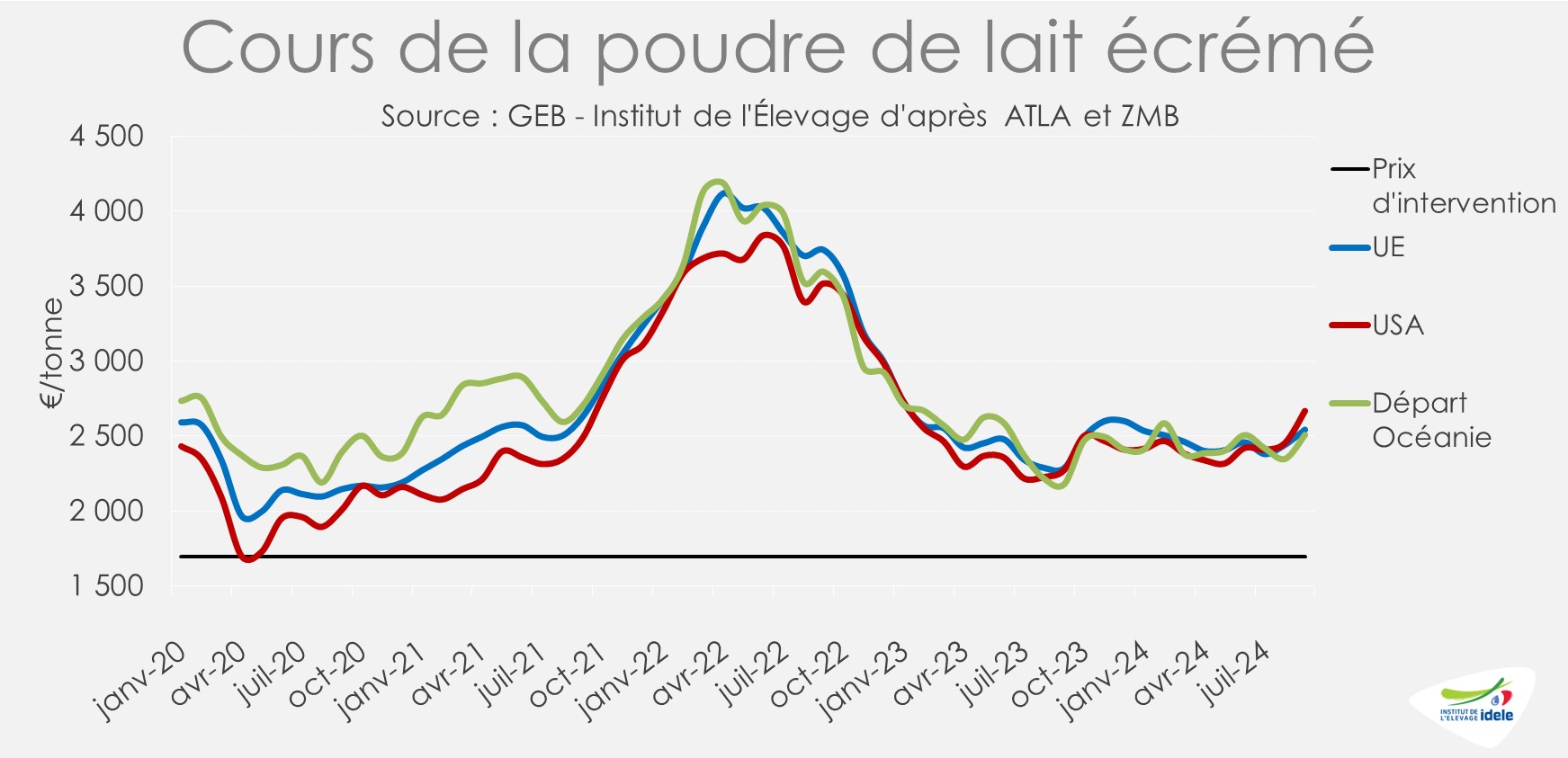

Des prix de la poudre maigre jusqu’ici orientés à la hausse

Après plusieurs mois à l’étiage, les cours de la poudre maigre connaissent désormais une tendance haussière depuis le milieu de l’été. Ils oscillaient entre 2 510 €/t en Nouvelle-Zélande (+15% /2023) et 2 666 €/t aux États-Unis (+17% /2023) en passant par 2 544 €/t au sein de l’UE-27 (+11% /2023). Cette progression reste fragile cependant avec une demande plutôt calme d’après AMI.

Cette évolution pourrait être passagère. D’après ATLA, les deux dernières cotations de la poudre maigre étaient orientées à la baisse, à 2 390 €/tonnes en semaine 41 (-240 € ou -9% /semaine 39). Même son de cloche du côté de la plateforme internationale Global Dairy Trade où les deux dernières enchères étaient en recul, à 2 745 US$/tonne (-2% ou -64US$ en un mois).