N° 363 Juillet/août 2024

Mise en ligne le 19/07/2024

Lait de vache

Collecte en hausse en France, mais la bio poursuit son recul

Dernière révision le

Sur le 1er semestre 2024, la collecte française s’est redressée comparé à son faible niveau de 2023. Ce n’est pas le cas pour le lait bio qui poursuit son recul entamé en 2023. Ailleurs en Europe, les évolutions de collectes sont variables en conventionnel comme en agriculture biologique.

Sur le marché mondial, les cotations des ingrédients laitiers poursuivent leurs trajectoires divergentes. Les cours du beurre restent orientés à la hausse quand ceux de la poudre maigre peinent à se stabiliser.

Lait de vache » Collecte laitière »

Hausse de collecte et exportations bien orientées

Dernière révision le

Le 1er semestre 2024 s’est soldé par une belle progression de la collecte française. Les exportations ont enregistré une nette croissance en volume, particulièrement en lait vrac, crème, yaourts et fromages.

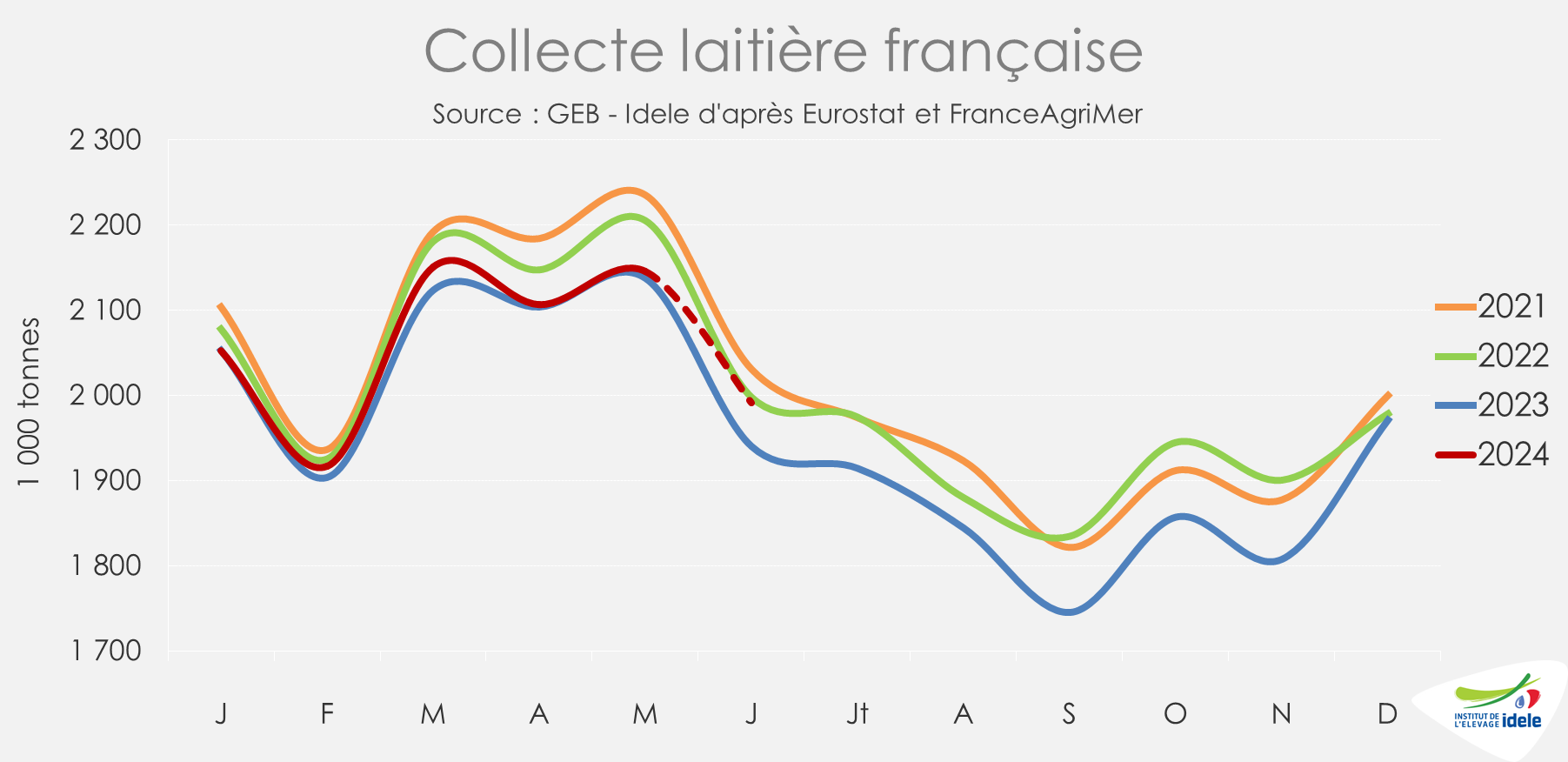

Une collecte dynamique sur le 1er semestre

En mai, la collecte a affiché une progression de +0,4% /2023. Ramenée en MSU, la hausse était de +0,7% grâce à l’amélioration des taux de matières protéiques. En cumul depuis le début de l’année, la collecte est en augmentation de +0,5% /2023. Elle a été très dynamique en région Grand Est (+4,2% /2023) et robuste en Pays de la Loire (+1,7%), après une année en fort recul. En revanche, elle continue de décliner fortement en Occitanie (-4,7%) et en Auvergne Rhône Alpes (-2,8%). Les maïs ensilages très lactogènes de 2023 ont permis de stimuler la production tandis qu’un recours plus soutenu aux aliments composés a également été observé. En atteste les fabrications d’aliments pour vaches laitières en forte hausse en avril : +9,8% /2023 (source Snia). D’après les enquêtes hebdomadaires de FranceAgriMer, la collecte en juin 2024 augmenterait de +2,6% /juin 2023. La collecte serait ainsi en hausse de +1,4% sur le 1er semestre 2024.

Le second semestre apparait plus incertain. Les conditions météo du printemps ont perturbé les récoltes de fourrages d’herbe, soulevant des questions sur leur qualité. Les semis de maïs ont été retardés, suscitant des incertitudes quant aux dates d’ensilage et à la qualité des récoltes. Si le temps estival reste mitigé, la pousse de l’herbe sera favorisée et donc le pâturage, évitant ainsi de recourir trop tôt au stock.

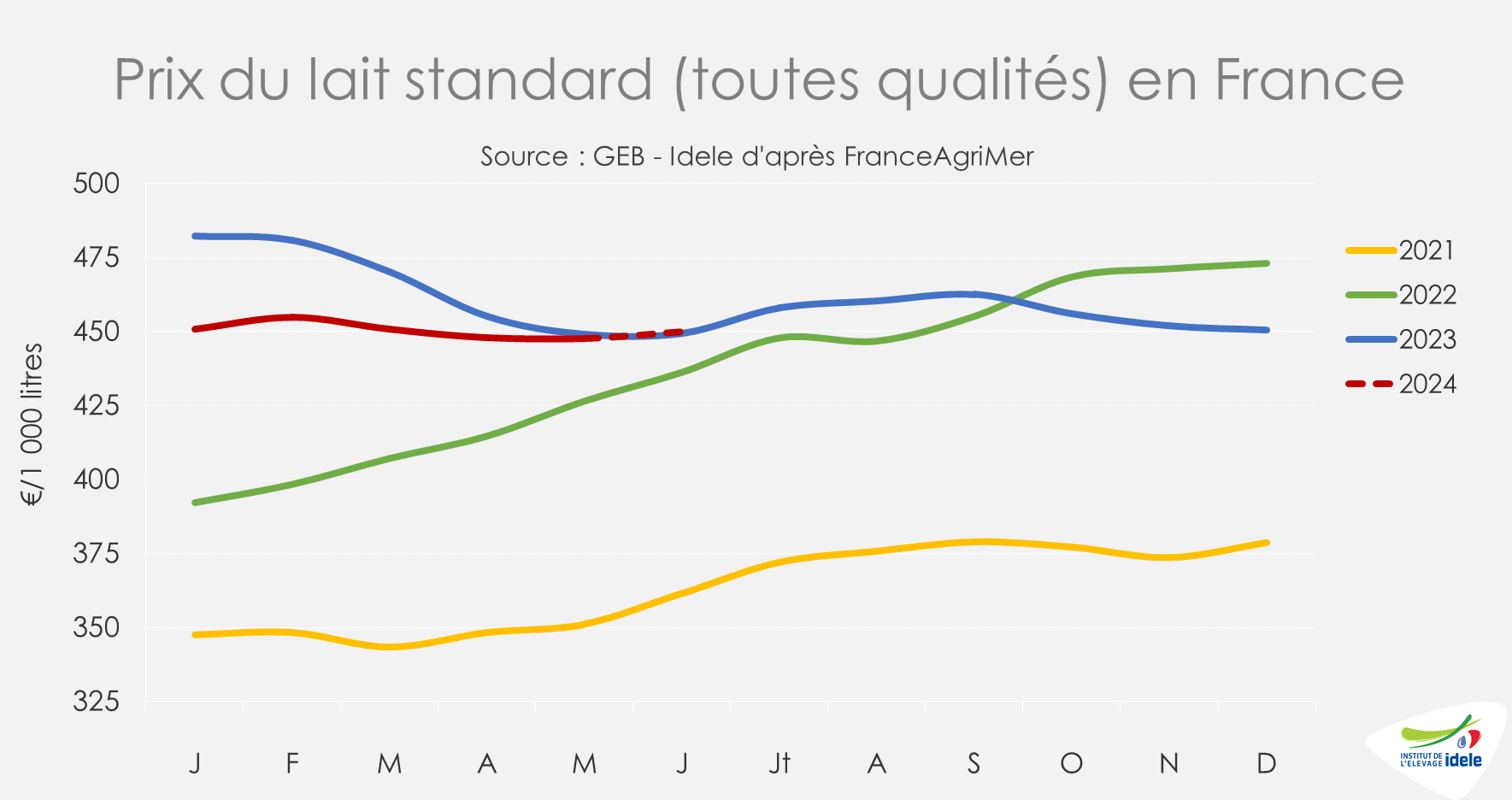

Un prix du lait stable

En mai 2024, le prix du lait standard (toutes qualités) en France a atteint 448 €/1 000 l, dans la lignée des mois précédents et stable d’une année sur l’autre. Une légère augmentation des prix est attendue au cours de l’été, en lien avec le recul saisonnier de la collecte.

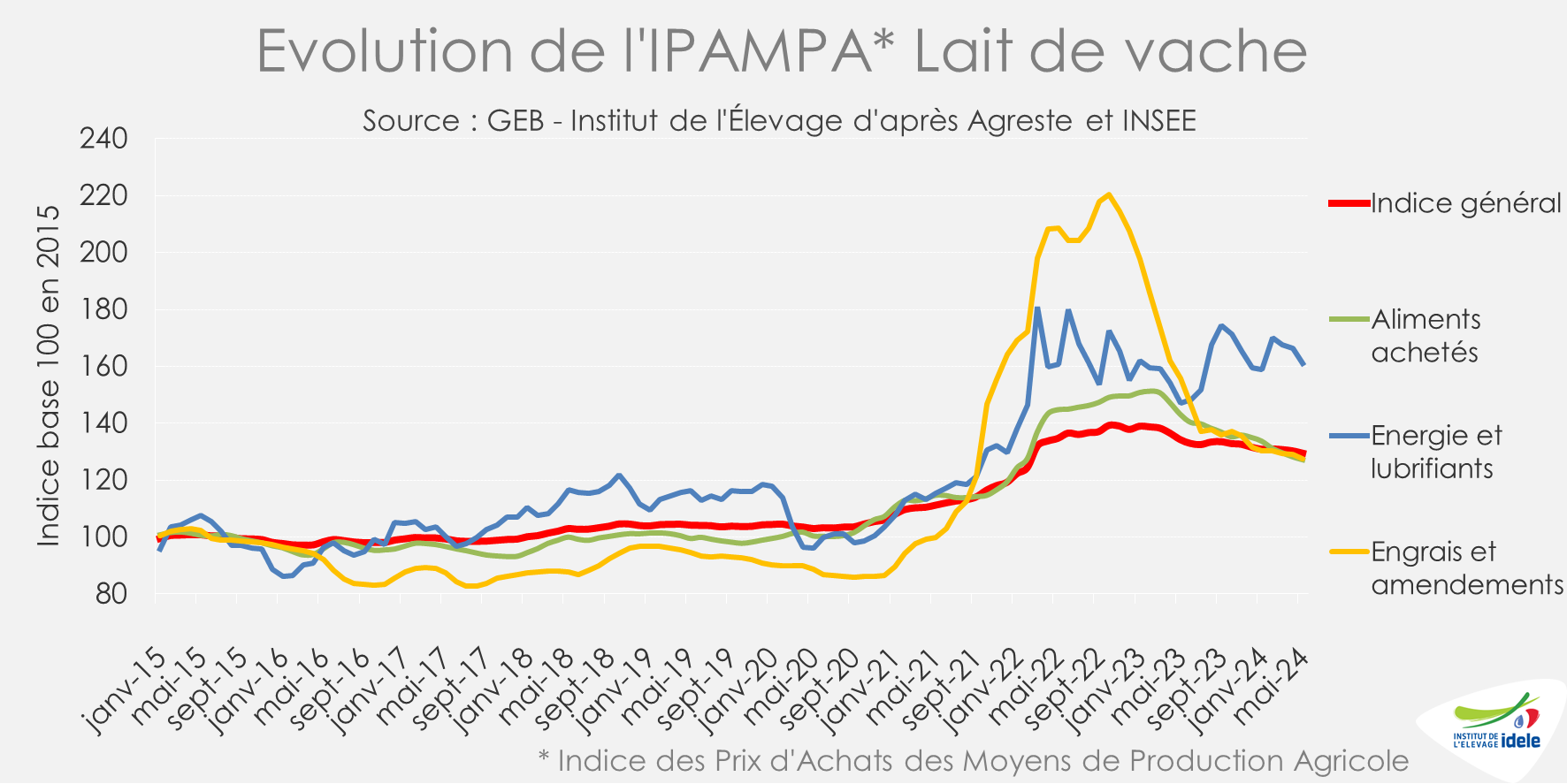

Les charges en élevages, d’après l’IPAMPA lait de vache (qui représente 50% des coûts de production), poursuivent leur repli en mai (-0,6% /avril 2024 et -3,6% /mai 2023). Tous les postes de biens et services de consommation intermédiaires étaient en baisse d’un mois sur l’autre. Comparé à mai 2023, le recul atteint -18% pour les engrais, -11% pour les aliments achetés et une hausse de +9% pour l’énergie.

La marge MILC, estimée à 150 €/1 000 l en mai, a baissé de -2 € en 1 mois sous l’effet d’un léger recul du produit lait, d’une amélioration du produit de la vente des animaux (hausse des cotations) et d’une légère baisse des charges. La MILC a cependant augmenté de +10 €/1 000 l sur un an. Le produit lait a baissé de -1 €, ainsi que les co-produits viande (-3 €), tandis que les charges se sont aussi réduites (-14 €).

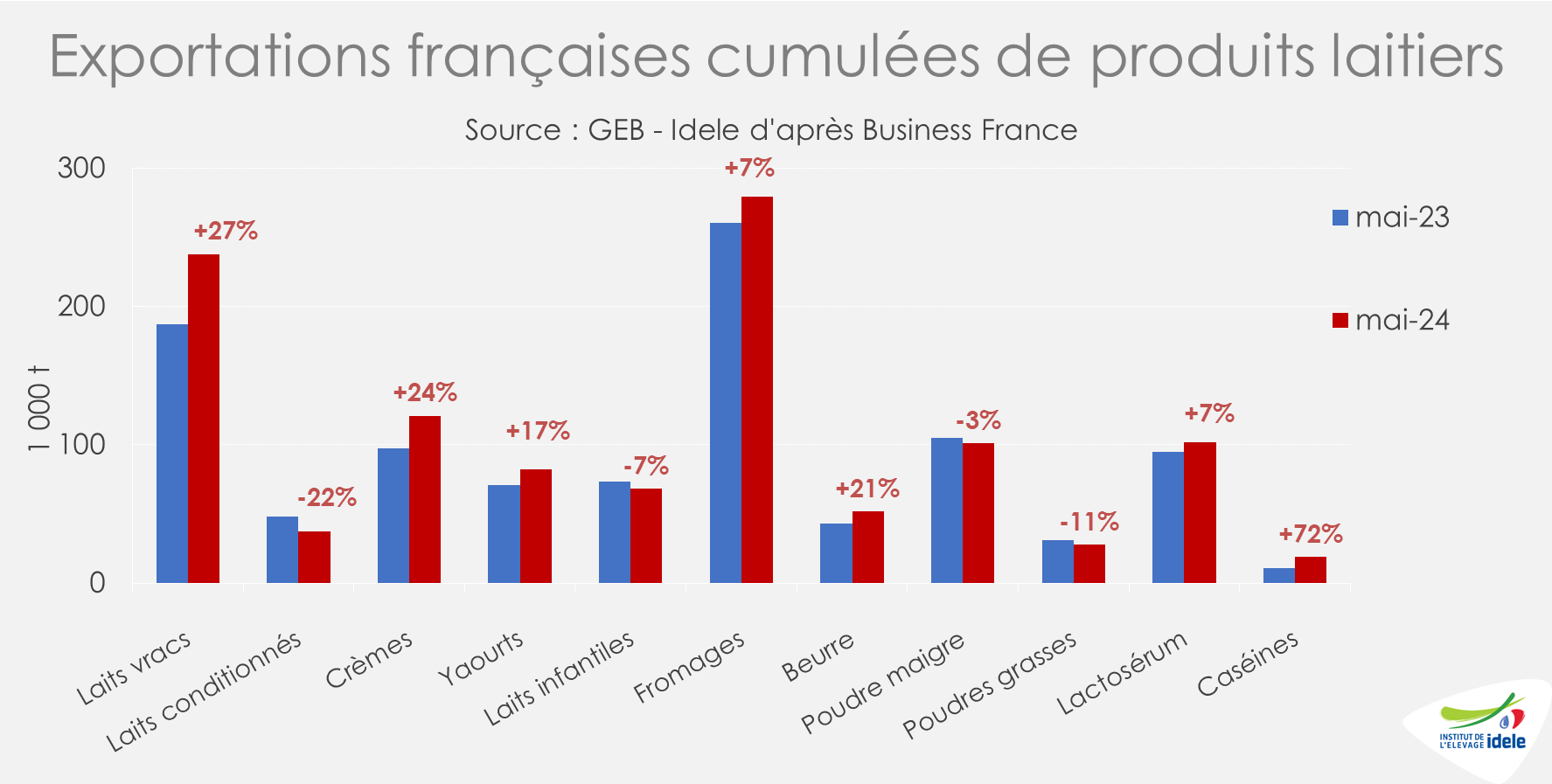

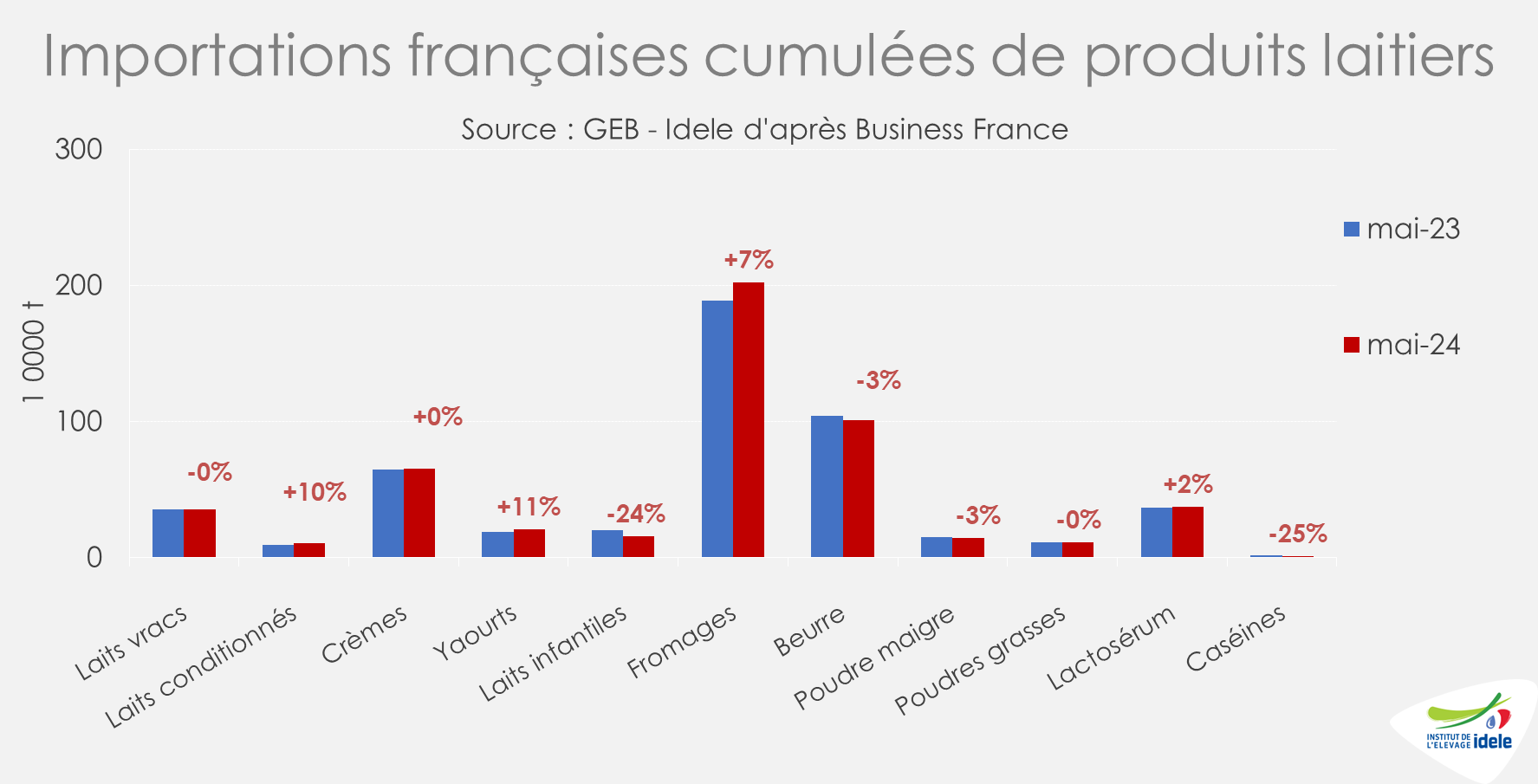

Des exportations en forte progression en volume

En cumul de janvier à mai 2024, les volumes de produits laitiers exportés ont connu une nette augmentation de +14% en équivalent lait. La hausse concerne une grande partie des produits à l’exception des laits conditionnés (-22% /2023), des poudres grasses (-11%), des laits infantiles (-7%) et des poudres maigres (-3%).

L’accroissement a été particulièrement marqué pour les exportations de lait vrac (+27% /2023), de crèmes (+24%) et de yaourts (+17%). Les exports de fromages (+7%) et de lactosérum (+7%) ont repris une bonne dynamique après un recul en 2023. Les exportations de fromages type cheddar ont progressé de +40%, en nette hausse vers l’Allemagne, les Pays Bas, l’Espagne et l’Italie. Les exportations de fromages fondus ont également connu une hausse significative (+9%) particulièrement vers le Royaume Uni, la Belgique et la Chine.

En valeur, les exportations cumulées sur 5 mois ont atteint 3,76 milliards d’€, en recul de -1% /2023.

Les importations ont été stables en volume sur les 5 premiers mois de l’année (+0,4% /2023 en équivalent lait). Les importations de fromages ont toutefois continué de progresser. Les imports de fromages type cheddar ont bondi de +26% /2023, et même de +45% en provenance du Royaume Uni. La hausse a été marquée pour les fromages type Gouda (+18%) et aussi pour l’emmental (+13%), particulièrement d’Allemagne (+33%) qui est le 1er fournisseur avec la moitié des volumes.

En valeur, les importations cumulées sur 5 mois ont atteint 2,39 milliards d’€, en recul de -4% /2023.

Le solde commercial des produits laitiers, de +1,37 milliards d’€ cumulé à mai, a progressé de +4% /2023.

Lait de vache » Collecte laitière »

Le lait bio recule en France mais continue sa progression en Allemagne

Dernière révision le

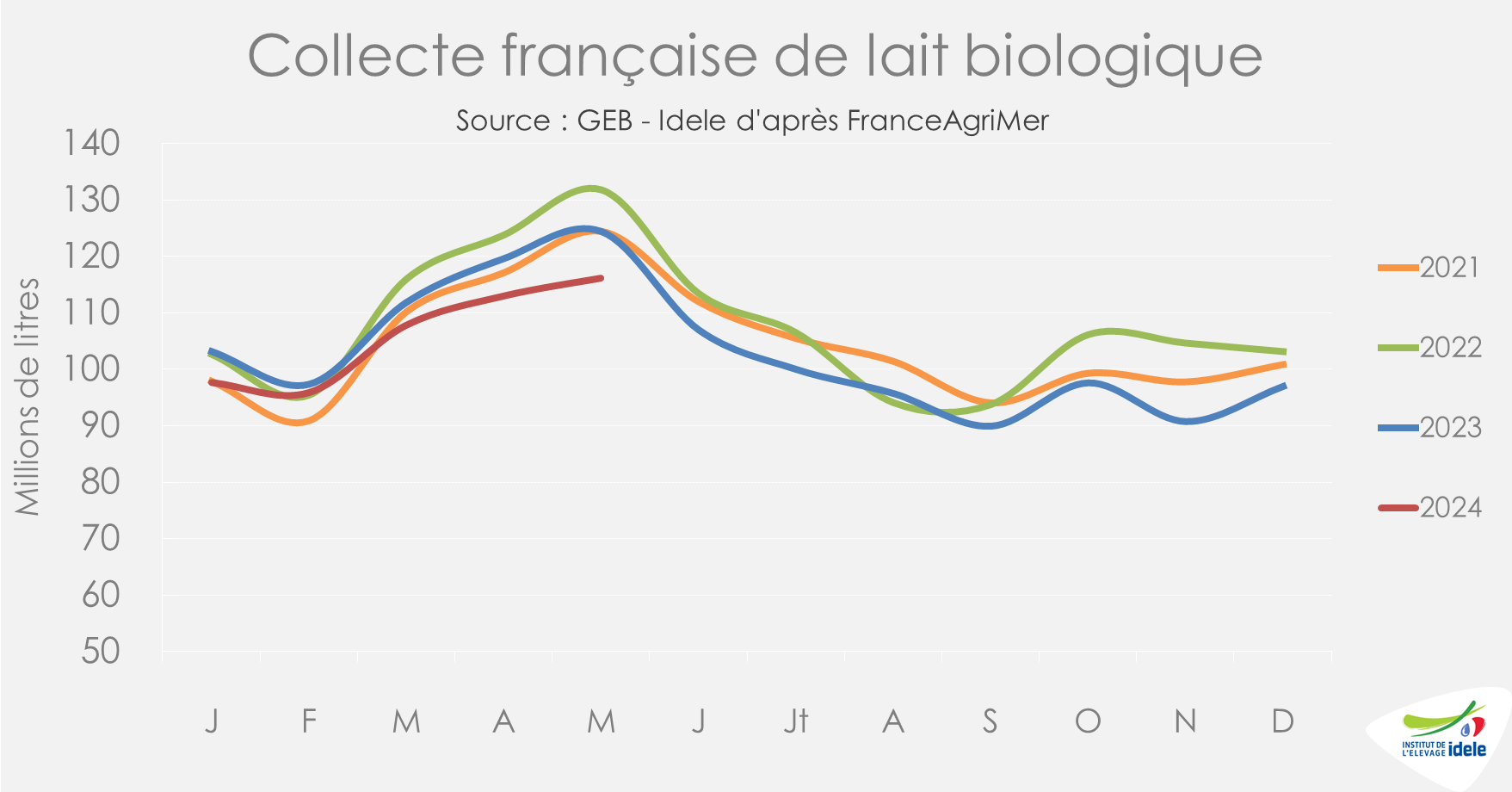

La collecte de lait bio en France poursuit son recul entamé en 2023. Ailleurs en Europe, les évolutions sont divergentes.

Une collecte française de lait bio en fort recul

La collecte de lait biologique en France a poursuivi un repli sévère en mai 2024, de -6,6% /2023, portant la baisse annuelle à -5,2%. Ce déclin est similaire ramené en MSU. Avec un cumul annuel de 530 millions de litres collectés à mai 2024, le lait bio représente 5,2% du lait collecté en France. Le nombre de livreurs, qui avait atteint son apogée en juin 2022 avec plus de 4 300 livreurs (source FranceAgriMer), n’a cessé de diminuer depuis. On en dénombrait 4 000 en mai 2024 (-7,5% / juin 2022 et -4,6% /mai 2023) soit 9,5% des livreurs français. Le recul de la collecte française incombe à la réduction du nombre de livreurs mais surtout à une météo très défavorable. En effet, la météo extrêmement pluvieuse du printemps a compliqué le pâturage des vaches. Elle a aussi entravé la récolte de fourrages d’herbe dont la qualité semble compromise. La productivité des vaches pâtit lourdement de ces conditions climatiques. La qualité des fourrages récoltés devrait impacter négativement la collecte en seconde partie d’année.

Le recul de collecte est de mise dans toutes les régions françaises, à l’exception de la Normandie (+0,5% /2023). Il est le plus fort dans la 3ème région de production française, Auvergne Rhône Alpes, avec un repli de -12% sur les 5 premiers mois de l’année. La collecte a reflué de -5,4% /2023 en Pays de la Loire et de -2,6% en Bretagne.

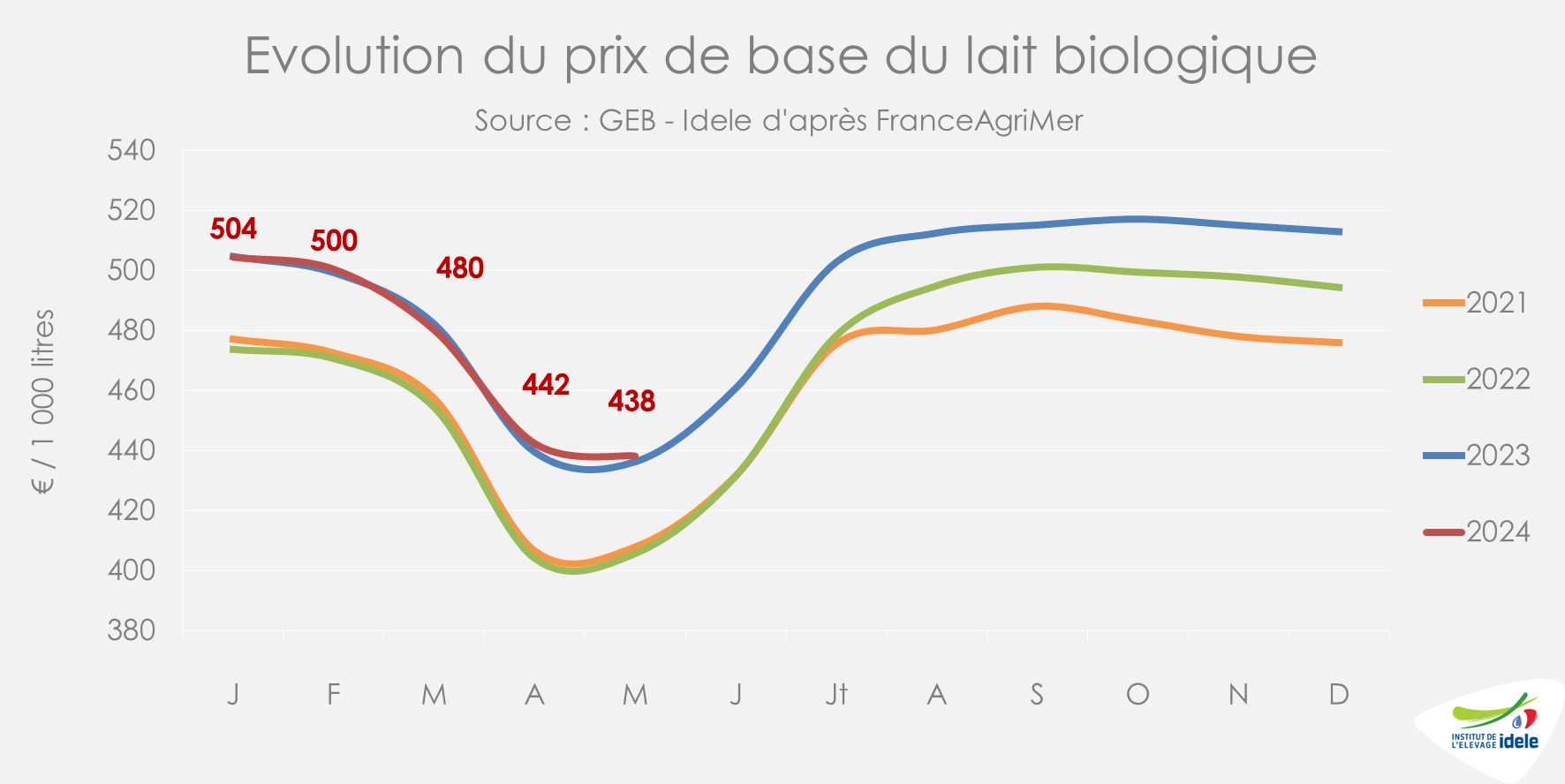

Un prix du lait similaire à l’an passé

En mai 2024, le prix moyen du lait bio 38/32 s’est établi à 438 €/1 000 l, semblable à l’année précédente. Depuis le début de l’année, la courbe de prix suit la même trajectoire que celle observée en 2023. Et cette tendance devrait se poursuivre pour le reste de l’année, les prix de 2023 ayant été globalement reconduits en 2024.

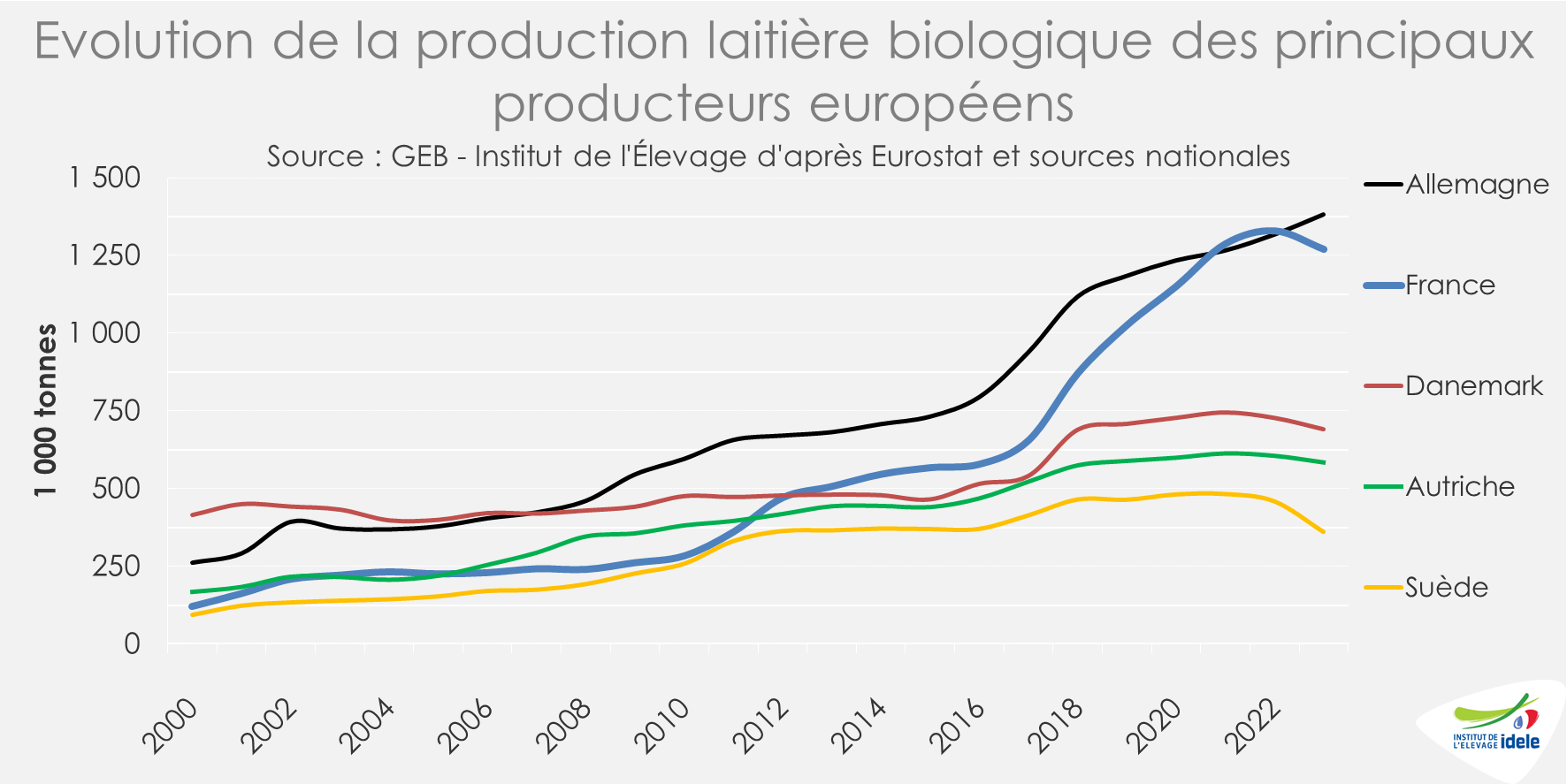

Et ailleurs en Europe ?

Dans les principaux pays européens producteurs de lait biologique, un recul de collecte est observé depuis l’année 2022 en Autriche, Danemark et Suède. En Suède, la collecte a chuté d’un quart entre 2021 et 2023 tandis que la baisse a été plus mesurée en Autriche (-4,7% /2021) et au Danemark (-7,2%). Pendant ce temps, l’Allemagne a maintenu une tendance inverse avec une collecte en progression constante, soutenue par une demande intérieure dynamique. L’Allemagne conforte sa place de 1er pays producteur de lait biologique de l’UE.

C’est en Allemagne que la part de lait biologique dans la production laitière totale est restée la plus faible avec 4,4% de lait bio en 2023. En Autriche, cette proportion a atteint 18%. La part de lait bio était également très élevée en Suède (13%) et au Danemark (12%).

Sur le début de l’année 2024, la tendance à la baisse de collecte de lait bio se confirme. En Suède, la collecte a chuté drastiquement sur les 4 premiers mois de l’année (-22,6% /2023). Au Danemark, le recul a atteint -6,2%. Après 2 années de recul, la collecte a repris une trajectoire positive en Autriche (+3,7% /2023). Et elle garde une bonne dynamique en Allemagne (+1,4%).

Lait de vache » Marché des produits laitiers »

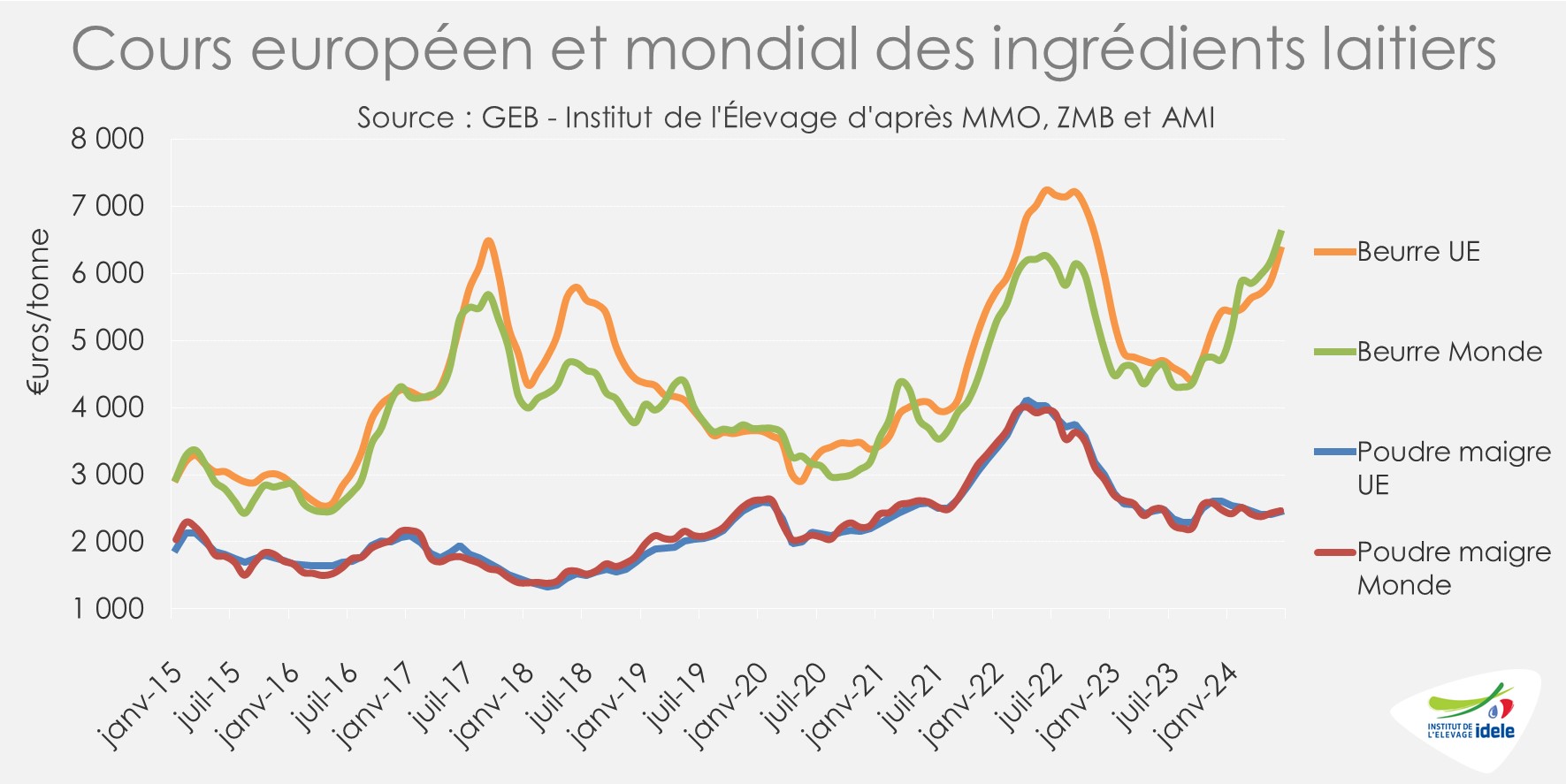

Tendances toujours divergentes entre les cours du beurre et de la poudre maigre

Dernière révision le

Les cotations des ingrédients laitiers poursuivent leurs trajectoires différentes depuis le début de l’année 2024. Les cours mondiaux du beurre restent orientés à la hausse quand ceux de la poudre maigre restent à la peine, dans le sillage d’une demande chinoise limitée.

Cours en hausse pour le beurre, pas pour la poudre maigre

Depuis le début de l’année, les cotations du beurre sont restées globalement orientées à la hausse chez les principaux exportateurs de produits laitiers. Ainsi, en juin 2024, le cours mondial du beurre atteignait 6 599 €/tonne, soit + 2 258 € en un an (+52% /2023) ou +413 € en un mois (+7%) d’après AMI. Les cours s’échelonnaient entre 6 341 €/t aux États-Unis (+2% /mai 2024 et +30% /2023), 6 352 €/tonne dans l’UE-27 (+8% /mai 2024 et +35% /2023), et 7 000 €/t en Océanie (+10% /mai 2024 et +44% /2023). Cependant, après des hausses quasi-continues des prix unitaires des enchères du Global Dairy Trade pour la matière grasse sur le 1er semestre 2024 (+33% pour le beurre et +31% pour la matière grasse anhydre), les enchères se sont légèrement repliées début juillet (respectivement -10% et -8%). La dernière session d’enchères (16/07/2024) était néanmoins de nouveau en hausse.

L’évolution des cours de la poudre maigre a été plus contrastée. Contrairement au marché du beurre, les cotations de la poudre maigre ont en effet été sous pression et sont restées globalement stables, voire en léger recul. En juin 2024, le cours mondial flirtait avec les 2 465 €/t (-1% /2023). Ils oscillaient entre 2 420 €/t aux États-Unis et 2 510 €/t en Océanie. S’il a varié sur la période, le prix unitaire des enchères du Global Dairy Trade pour la poudre maigre affichait un recul contenu entre la première enchère de janvier 2024 et la dernière de juillet (-2%).

Ces évolutions divergentes entre la poudre maigre et le beurre tiennent notamment à des demandes mondiales différentes depuis le début de l’année.

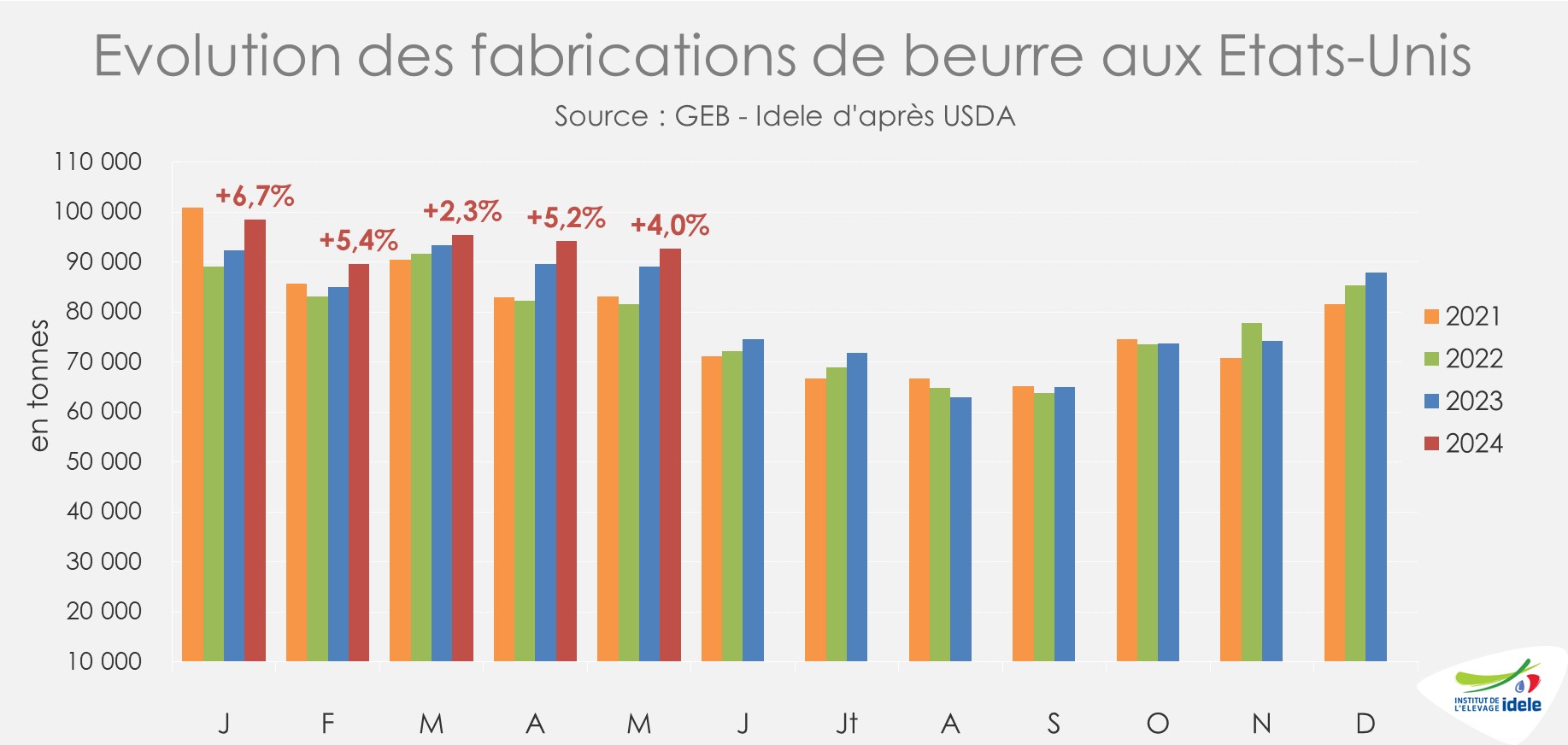

Les États-Unis ont animé le marché mondial du beurre

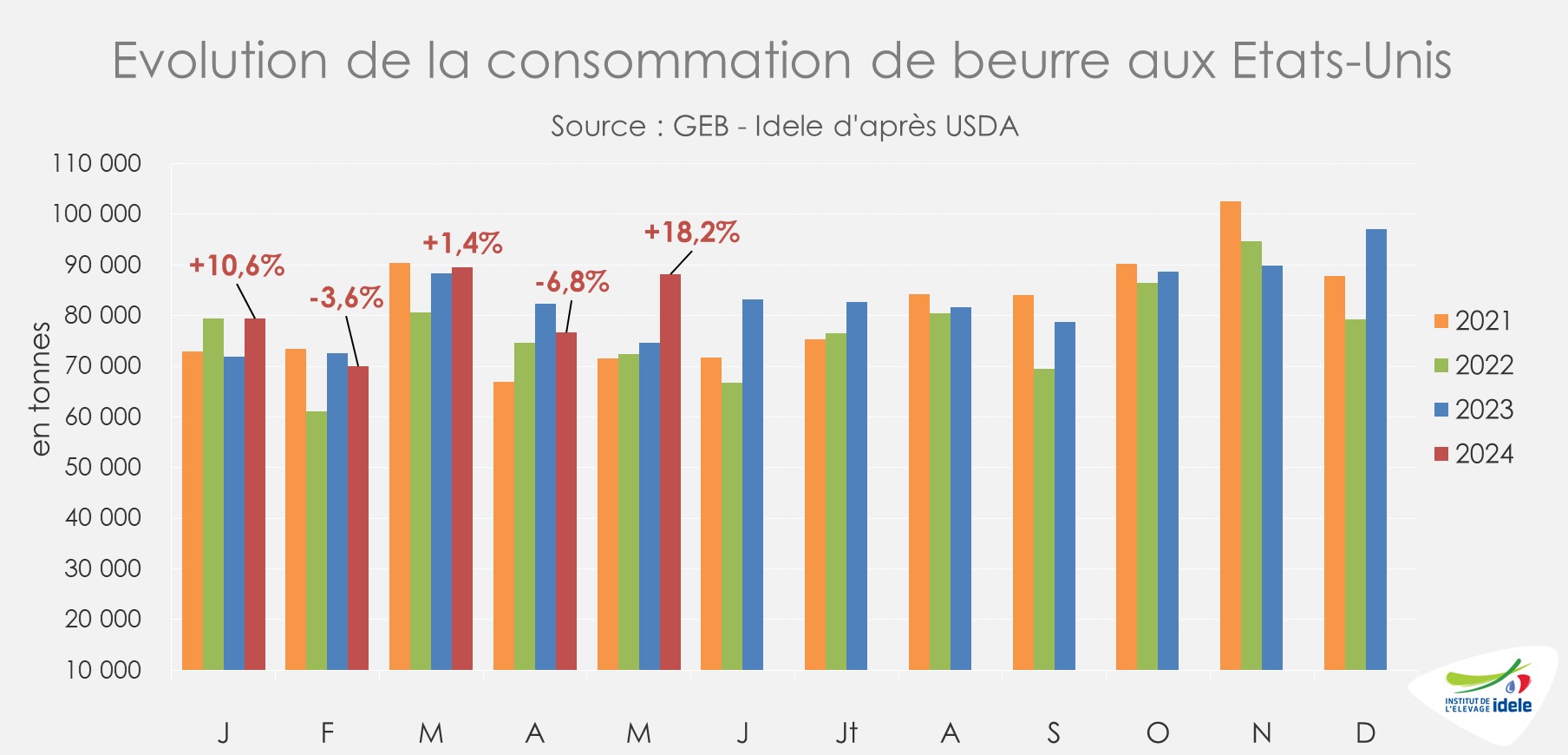

Mais la hausse de la fabrication de beurre aux États-Unis répond également à une consommation domestique en hausse. En cumul sur 5 mois, elle affichait une hausse marquée, à près de 404 000 tonnes (+10% /2023 et +8% /2022). D’après l’USDA, la demande de beurre au détail est restée jusqu’ici hétérogène et pourrait évoluer en fonction des températures estivales : les fortes chaleurs entraînant une progression de la demande en crème, en concurrence avec le beurre.

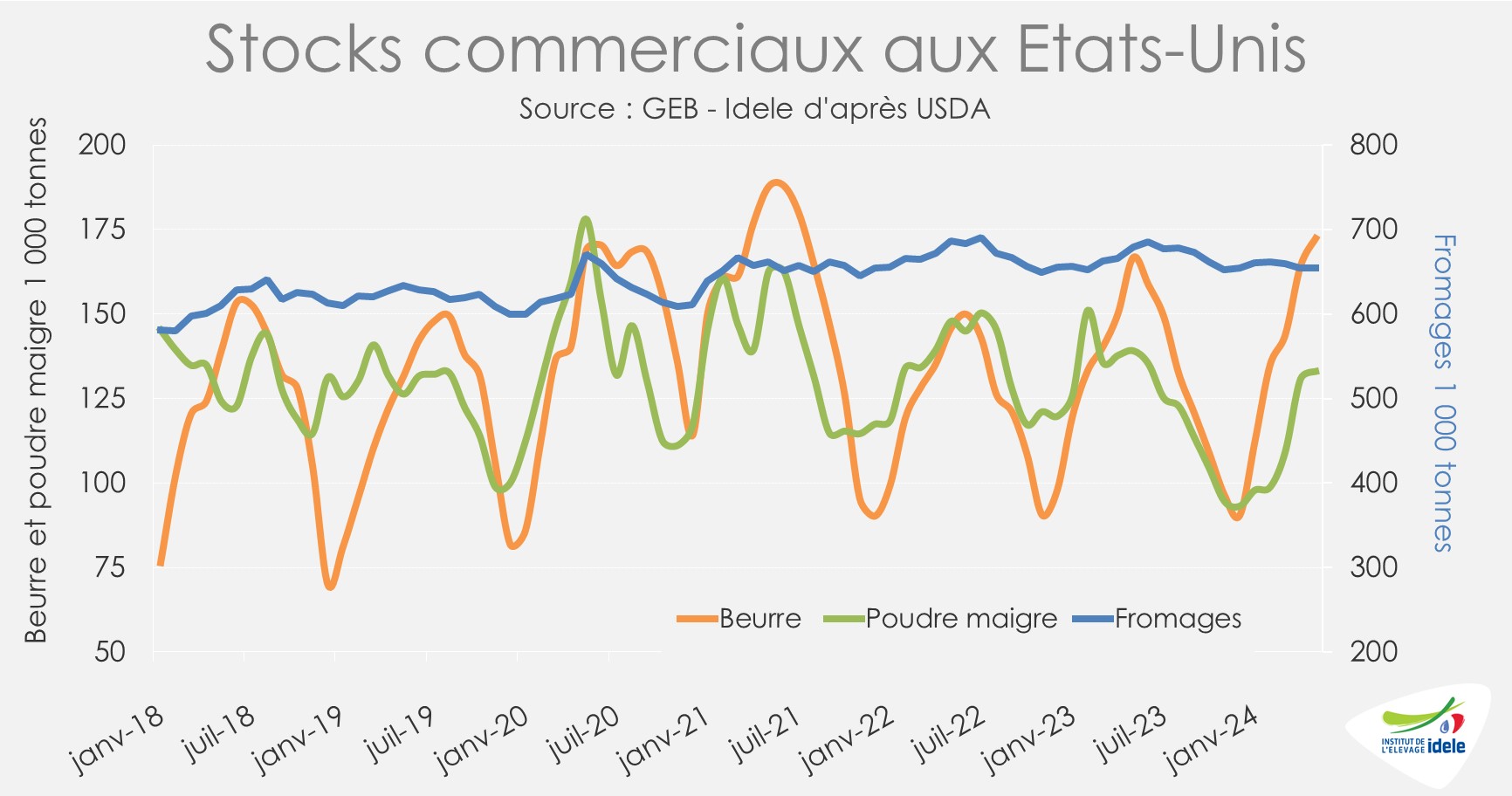

En parallèle, les stocks commerciaux de beurre avaient également progressé sur la période. Ils atteignaient 172 000 tonnes en mai 2024, soit une progression de +3% /2023.

Si les stocks ont progressé, c’est qu’au-delà de fabrications et d’une consommation en hausse, les États-Unis étaient à l’achat sur le marché mondial. En effet, sur les 5 premiers mois de 2024, les importations du pays de beurre et butter-oil étaient en net progrès, à un peu moins de 43 000 tonnes, soit +23% /2023.

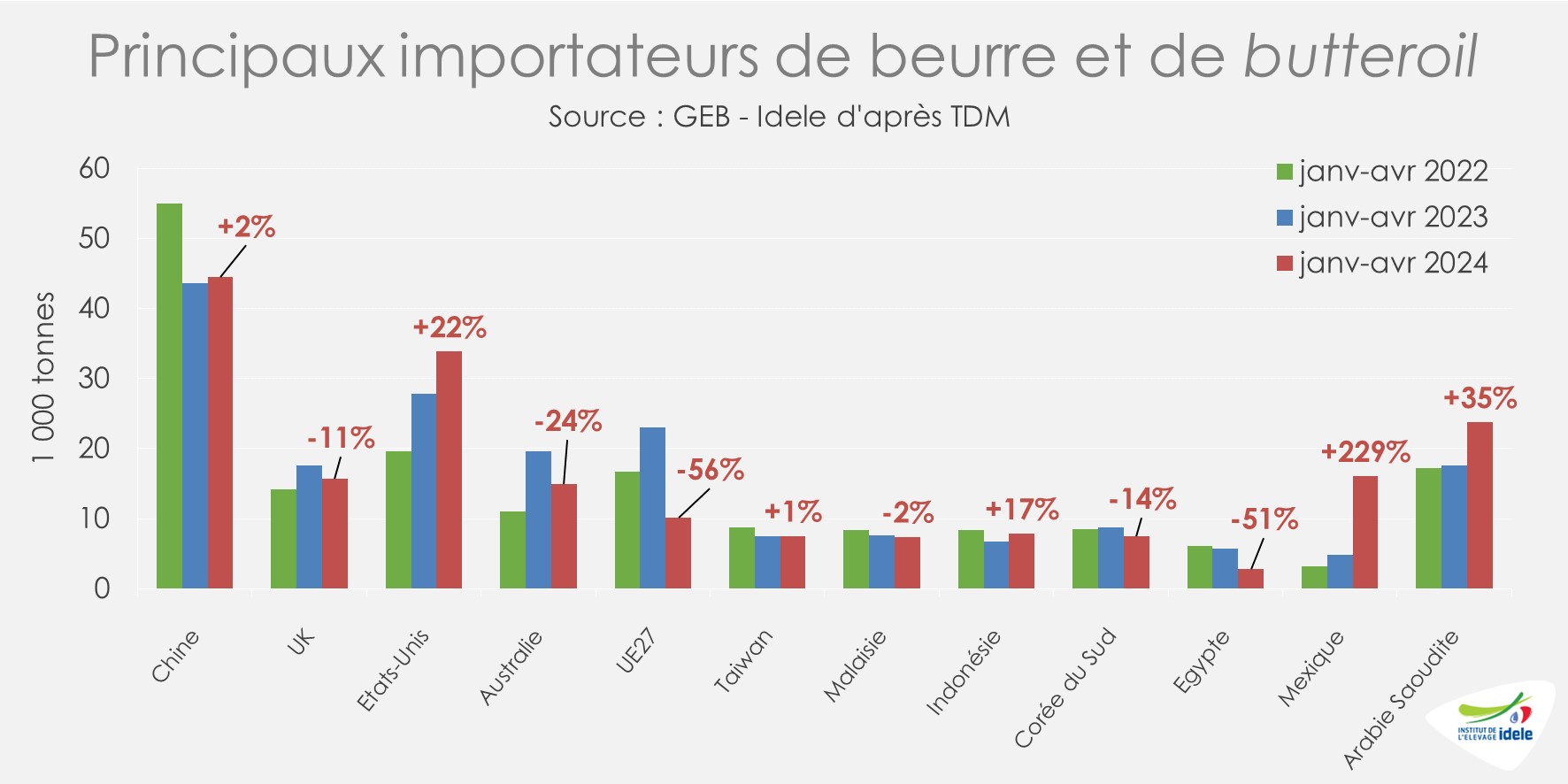

Cette demande étasunienne toujours dynamique en beurre et butter-oil participe à la progression des cours sur le marché mondial. Mais quelques autres pays étaient également à l’achat. C’est notamment le cas du Mexique avec 16 000 tonnes importées entre janvier et avril 2024 (x3,3 /2023) ou de l’Arabie Saoudite avec près de 24 000 tonnes (+35%).

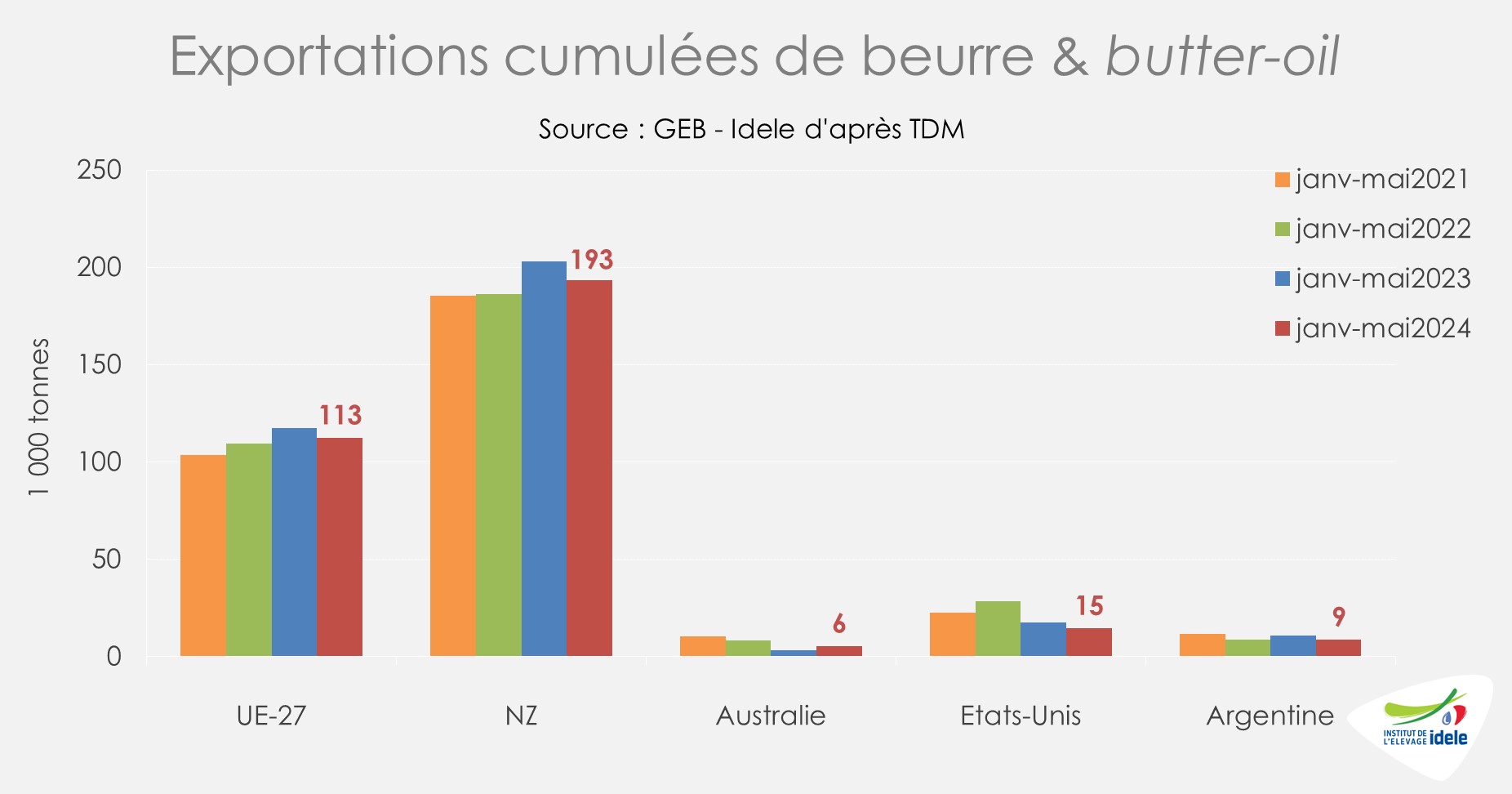

Parmi les principaux exportateurs de beurre et butter-oil, seule l’Australie a vu ses envois progresserdans le sillage d’une reprise de la production. Des volumes qui restent néanmoins très limités en regard des autres acteurs du marché mondial avec moins de 6 000 tonnes expédiées sur les 5 premiers mois de 2024, (+79% /2023).

Les envois ont reculé ailleurs comme depuis la Nouvelle-Zélande, ou depuis l’UE qui a pâti notamment de fabrications en baisse (cf. infra).

Baisse des exportations et des fabrications de poudre maigre

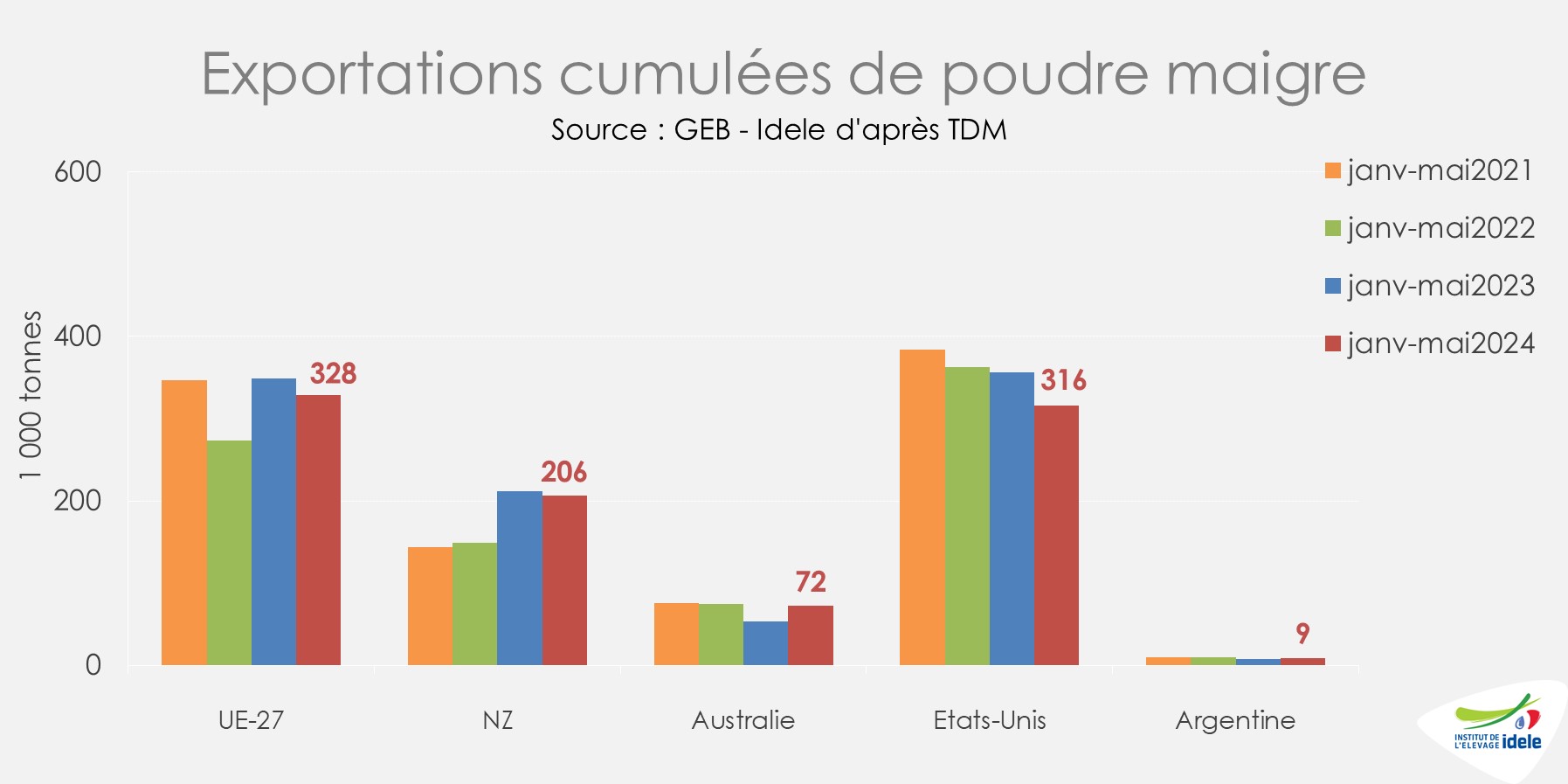

Pour la poudre maigre, les constats sont les mêmes en termes d’exports. Sur les cinq premiers mois de 2024, seuls les envois depuis l’Australie ont progressé à 72 000 téc (+36% /2023). Ils étaient en baisse chez les autres principaux exportateurs, à l’exception de l’Argentine où les flux étaient cependant à l’étiage (+1% à 9 000 téc).

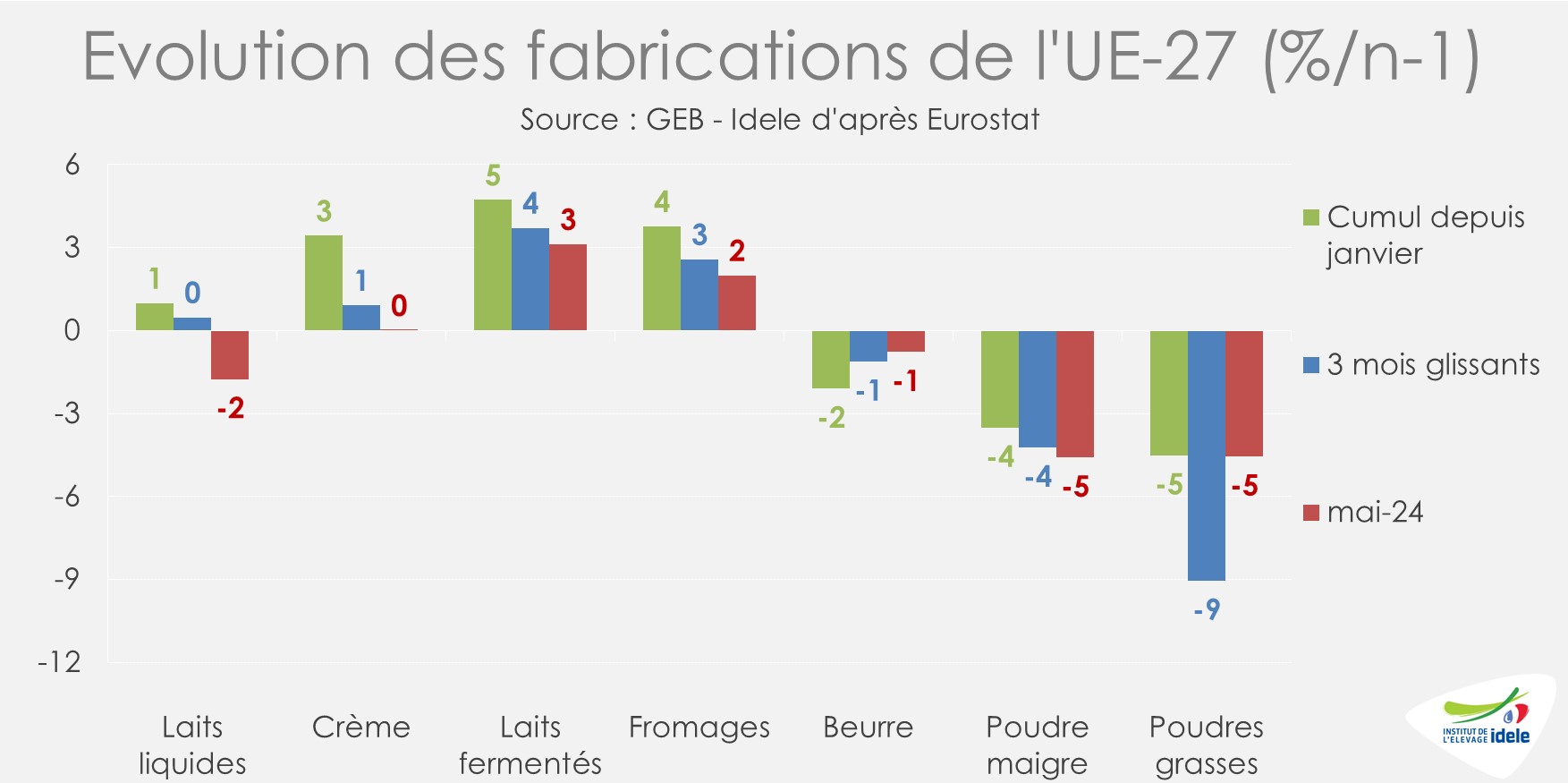

Dans le sillage de collectes plutôt limitées, les productions de poudre maigre affichaient des baisses. C’était notamment le cas des fabrications de l’UE-27 qui ont fortement reculé sur les 5 premiers mois de 2024 (-23 000 t soit –4% /2023).

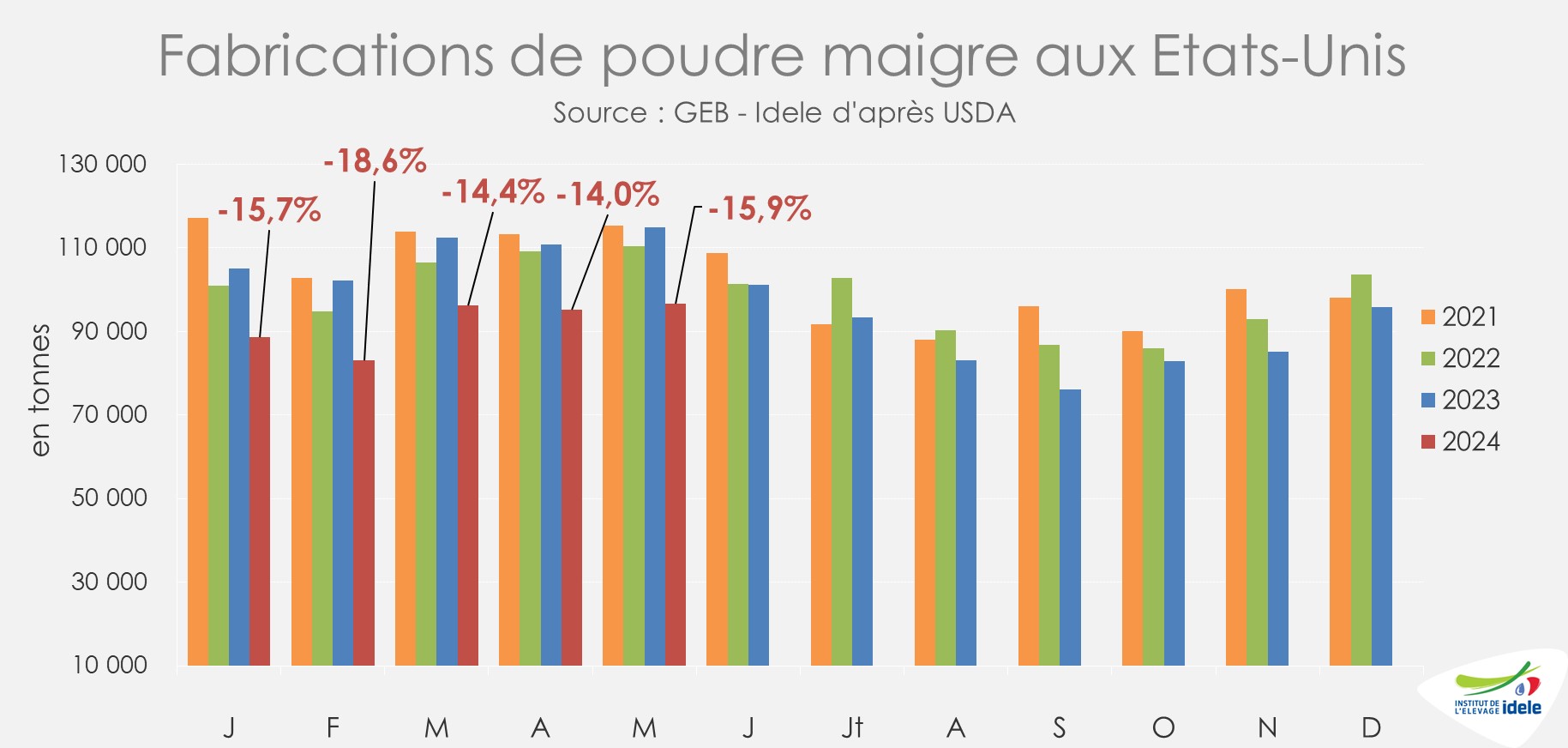

Aux États-Unis, les fabrications ont également connu une baisse, plus marquée, avec un peu moins de 460 000 tonnes produites en cumul 5 mois (-16% /2023 soit -85 000 t).

Et en Océanie, après une hausse début 2024, les fabrications de poudre maigre seraient en retrait désormais d’après l’USDA, alors que les volumes de lait collectés sont désormais faibles en fin de saison de production.

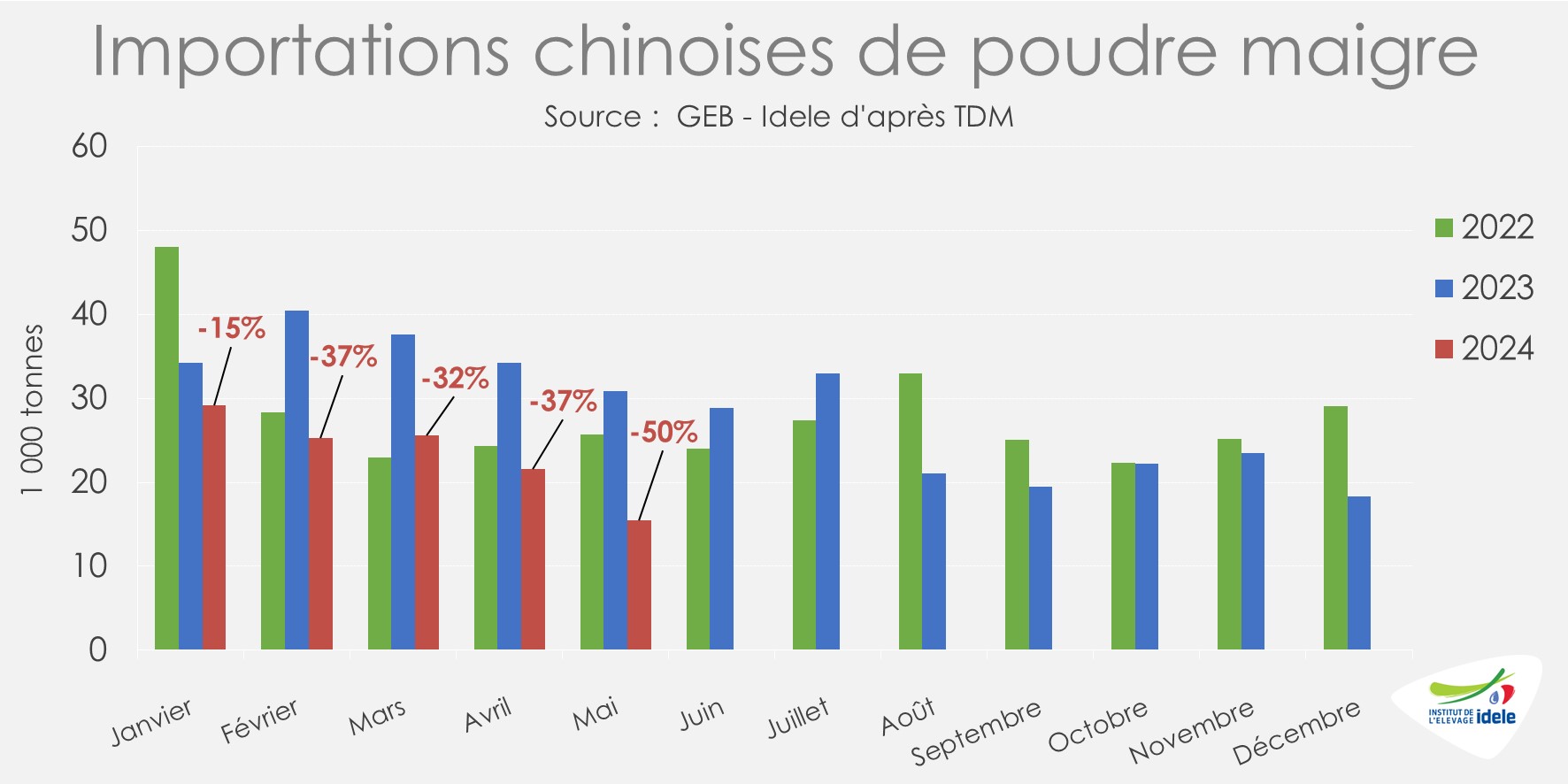

La demande chinoise en repli a pesé sur le marché de la poudre maigre

La situation économique du pays pèse sur l’économie laitière chinoise depuis plusieurs mois. Ainsi, la Chine qui est le 1er acheteur mondial de poudre maigre n’est plus aux achats. Ses importations étaient ainsi en recul en mai 2024 pour le 7ème mois consécutif. En cumul sur les 5 premiers mois de 2024, les importations de poudre maigre du pays étaient en net retrait, à moins de 117 000 tonnes (-34% /2023).

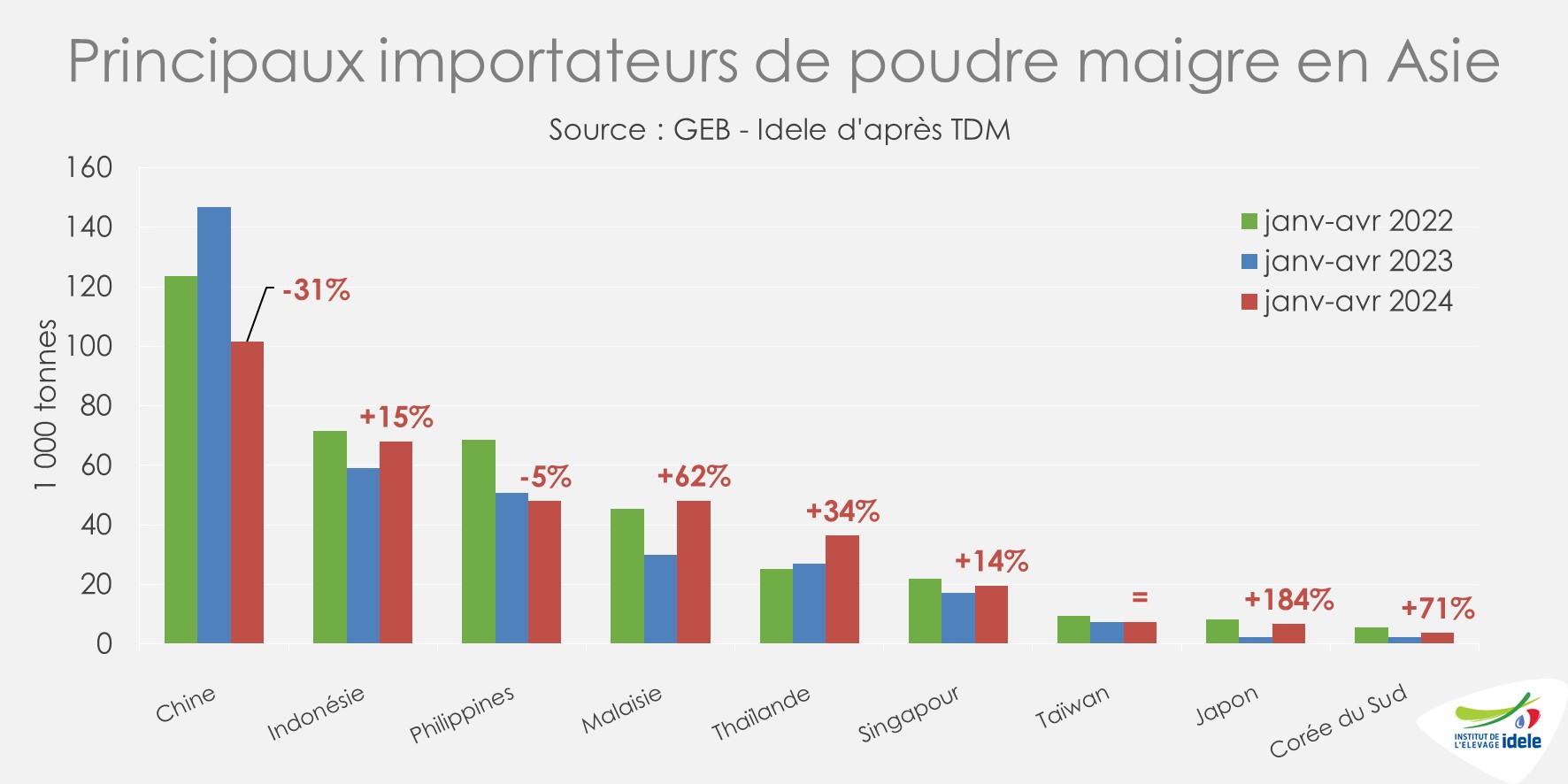

D’autres importateurs asiatiques ont cependant été aux achats, compensant une partie du recul de l’activité chinoise. Ainsi, sur les quatre premiers mois de 2024, les importations avaient progressé notamment en Malaisie (+26% /2023 à 48 kt), en Indonésie (+15% à 68 kt) ou en Thaïlande (+34% à 36 kt).

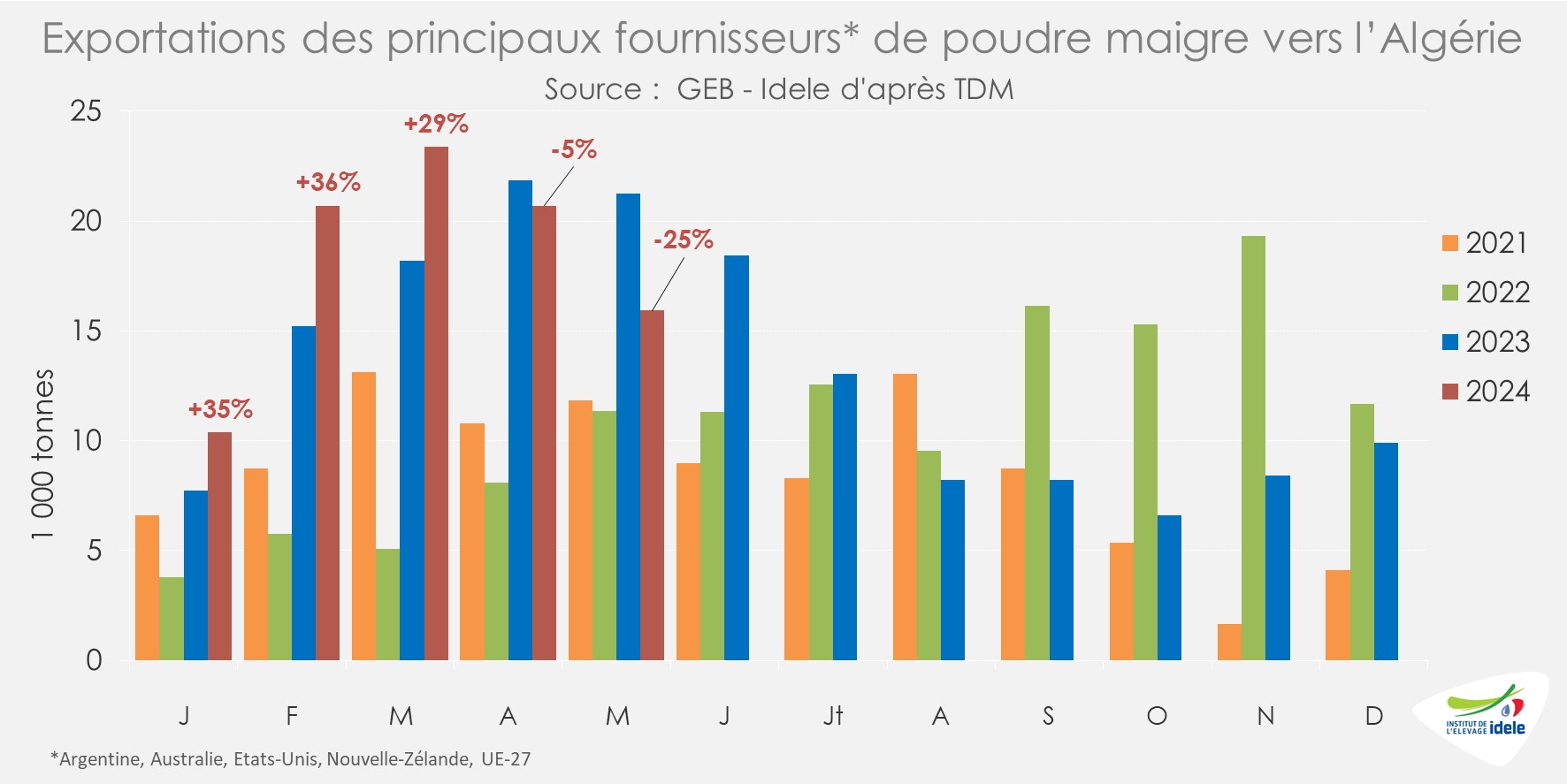

Hors Asie, quelques autres pays ont été aux achats comme l’Arabie Saoudite ou l’Algérie par exemple. Mais si les envois de poudre maigre des principaux exportateurs vers cette dernière destination avaient été plutôt soutenus sur le 1er trimestre 2024, ils semblent marquer le pas depuis. En cumul sur les 5 premiers mois de 2024, plus de 91 000 tonnes y ont malgré tout été expédiées par l’UE, la Nouvelle-Zélande, les États-Unis, l’Australie et l’Argentine (+8% /2023). Mais les mois d’avril et surtout de mai affichaient des reculs sur un an (respectivement -5% et -25%). Depuis le début de l’année, l’UE-27 était à l’origine de plus de 93% de ces envois. Le récent lancement par l’UE d’une procédure de règlement des différends vis-à-vis de l’Algérie concernant des restrictions dans plusieurs secteurs dont celui des produits agricoles pourrait peser sur les échanges. Cette procédure a été lancée dans le cadre de l’Accord d’association UE-Algérie mis en œuvre en 2005.