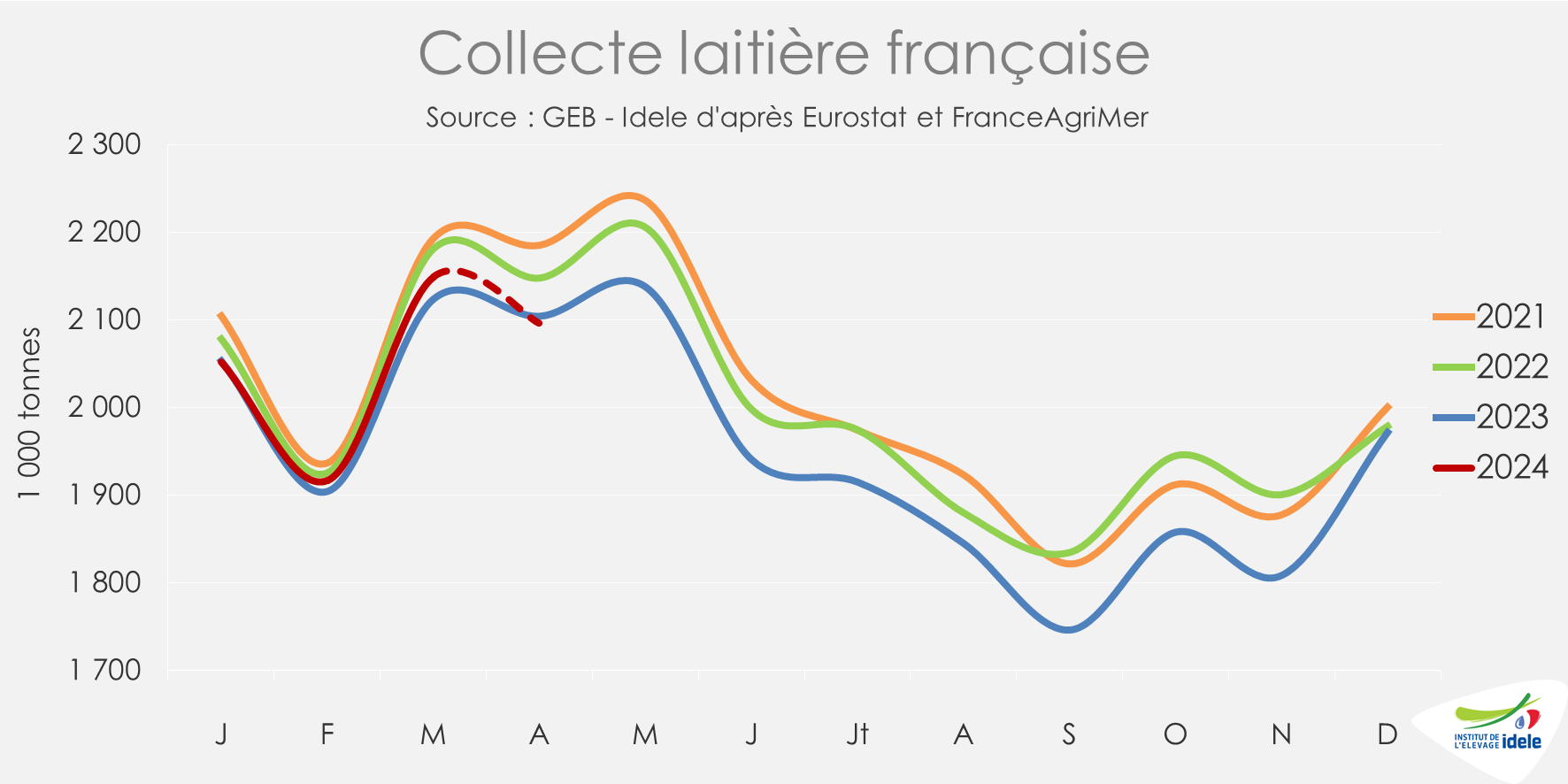

Coup d’arrêt pour la collecte française après un début de redressement

Dernière révision le

Après un début d’année 2024 en hausse, la dynamique de collecte française semble marquer le pas, affectée par une météo défavorable. Jusque-là, les performances à l’export de la filière française ont affiché une nette hausse en volume.

Sur le marché mondial, les cours des ingrédients laitiers connaissent des trajectoires divergentes : les cours mondiaux du beurre sont orientés à la hausse quand ceux de la poudre maigre patinent.

Lait de vache » Collecte laitière »

Collecte stoppée dans sa dynamique et exportations en hausse

Dernière révision le

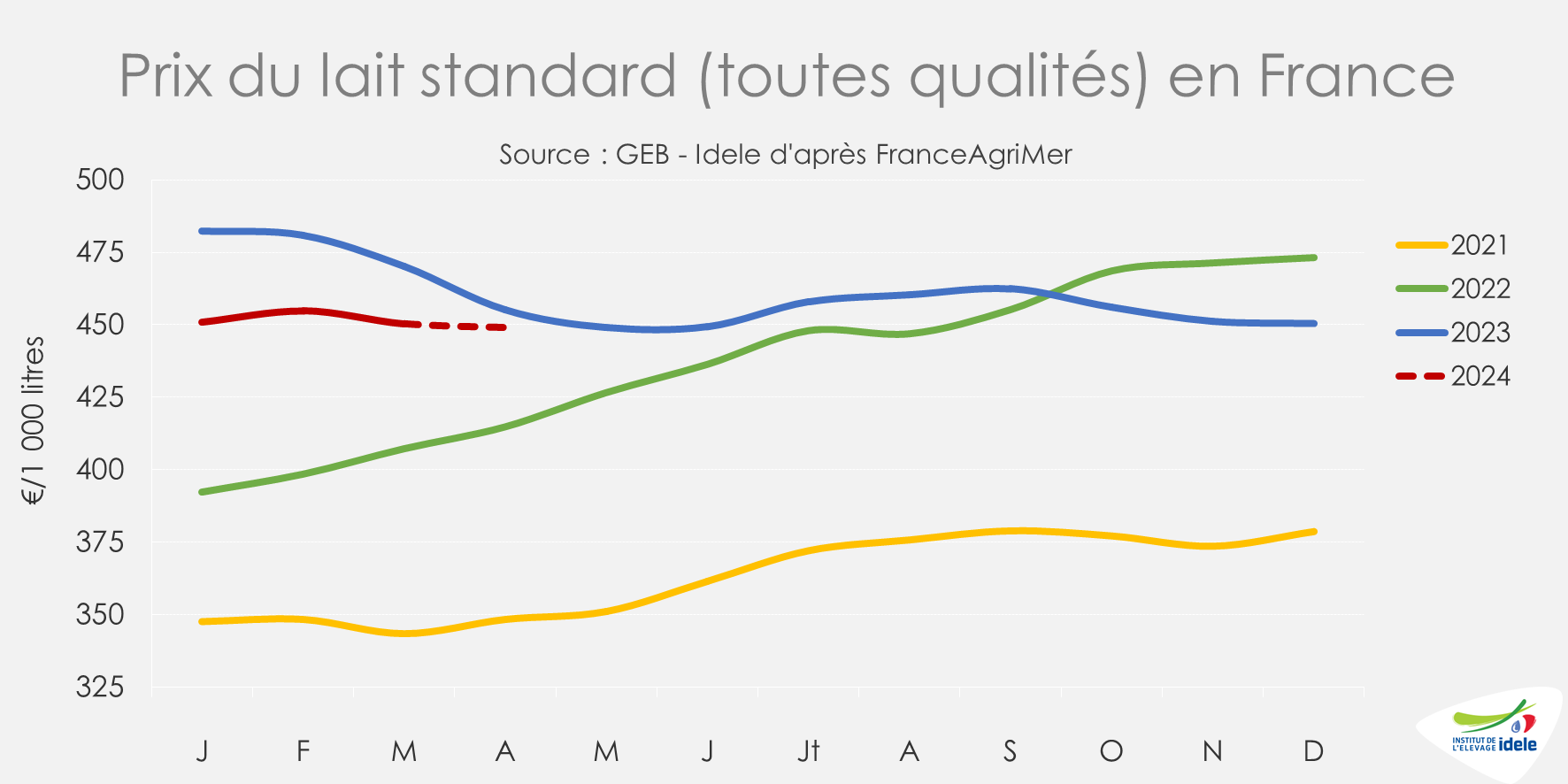

Après un 1er trimestre en progression, la collecte a entamé un repli, affectée par une météo très pluvieuse. Le prix du lait a été stable sur ce 1er trimestre, proche des 450 €/1 000 l, et devrait se maintenir à ce niveau dans les mois à venir.

Les exportations de produits laitiers affichent une belle augmentation en volume, particulièrement en crème, lait vrac et yaourts.

Une embellie de la collecte écourtée par une météo pluvieuse

Le mois de mars a affiché une bonne dynamique de collecte (+1,1% /2023) suivant la tendance engagée depuis décembre. En cumul sur le 1er trimestre, la collecte a progressé de +0,5% /2023, effet année bissextile neutralisé. Ramenée en MSU, la collecte a augmenté de +0,6% /2023, grâce à l’amélioration des taux en matière protéique. Cette hausse de collecte est à mettre sur le compte de la très bonne qualité des maïs ensilages récoltés en 2023. Cependant, cette embellie s’annonce de courte durée, en raison d’une météo très pluvieuse. Les fortes pluies quasi continues depuis le début d’année ont deux conséquences majeures. Tout d’abord, la mise à l’herbe des vaches a été fortement retardée. Bien que les vaches soient désormais presque toutes sorties, elles peuvent retourner en bâtiment si la météo est mauvaise ou pour être complémentées à l’auge. En effet, les conditions de pâturage ne sont pas bonnes, les portances dégradées et une herbe trop avancée en stade entraine une forte inappétence. La montée de lait par vache ne s’est souvent pas faite. La 2ème conséquence concerne les ensilages d’herbe. Ils sont souvent réalisés sur une herbe très haute en tige. La qualité de ces ensilages influencera la production laitière à partir de cet été, à l’ouverture des silos.

Ainsi, pour avril, on estime un recul de la collecte de -0,5% /2023, selon les enquêtes hebdomadaires de FranceAgriMer.

Dans les prochains mois, la collecte laitière pourrait être perturbée par la reprise de la maladie hémorragique épizootique (MHE) avec le retour du printemps. De nouveaux cas d’animaux malades de la MHE pourraient être signalés à partir de juin selon GDS France.

Également, la période de forte chaleur de septembre 2023, au-delà de réduire la productivité des vaches en septembre, aurait affecté leur fertilité, entraînant potentiellement un décalage dans les vêlages. A voir quelles seront les conséquences sur la collecte de lait à l’automne 2024.

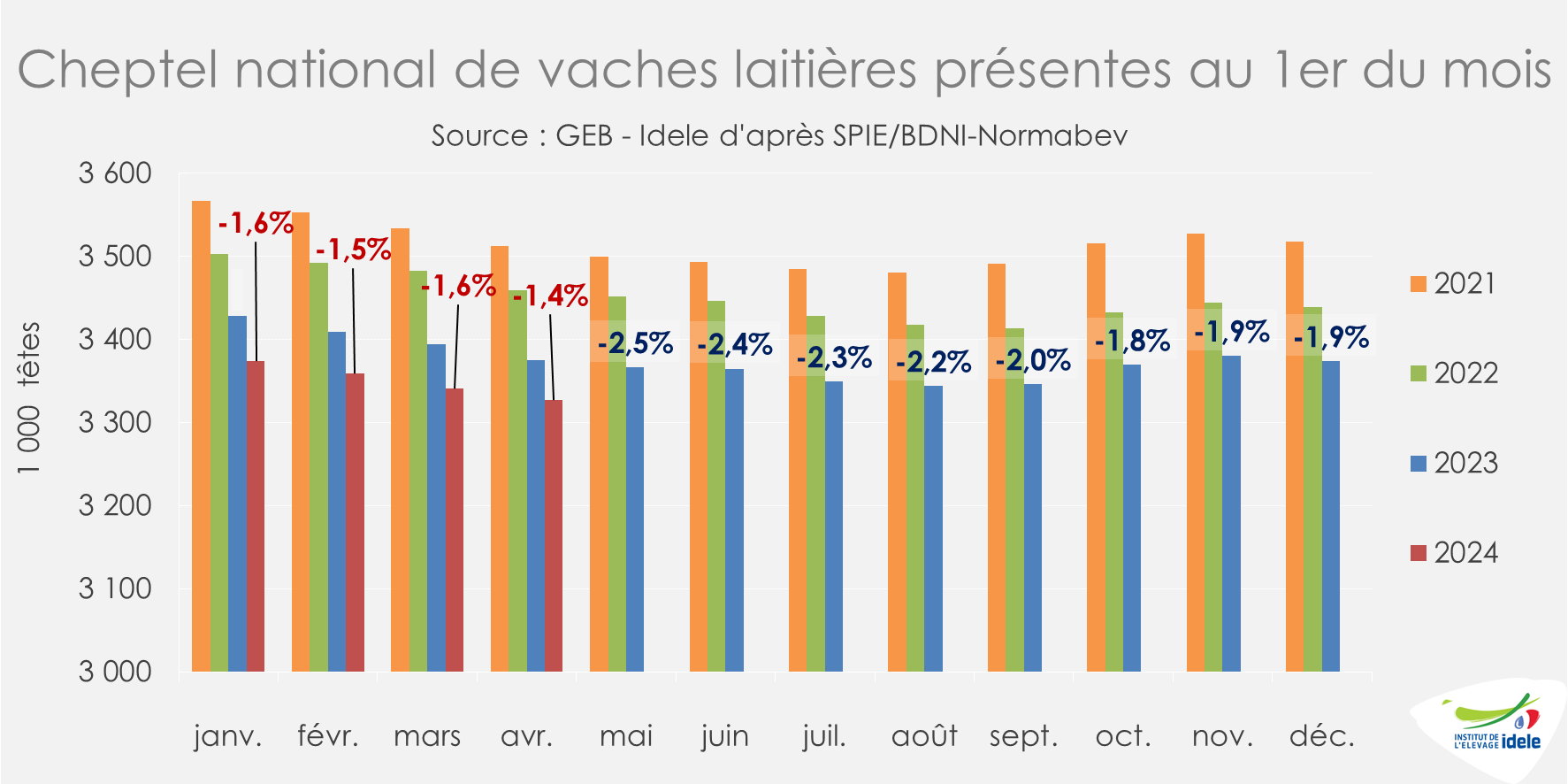

Un recul plus modéré du cheptel

Le recul de la baisse du cheptel laitier se poursuit. Au 1er avril 2024, le cheptel de vaches laitières s’est replié de -1,4% /2023.

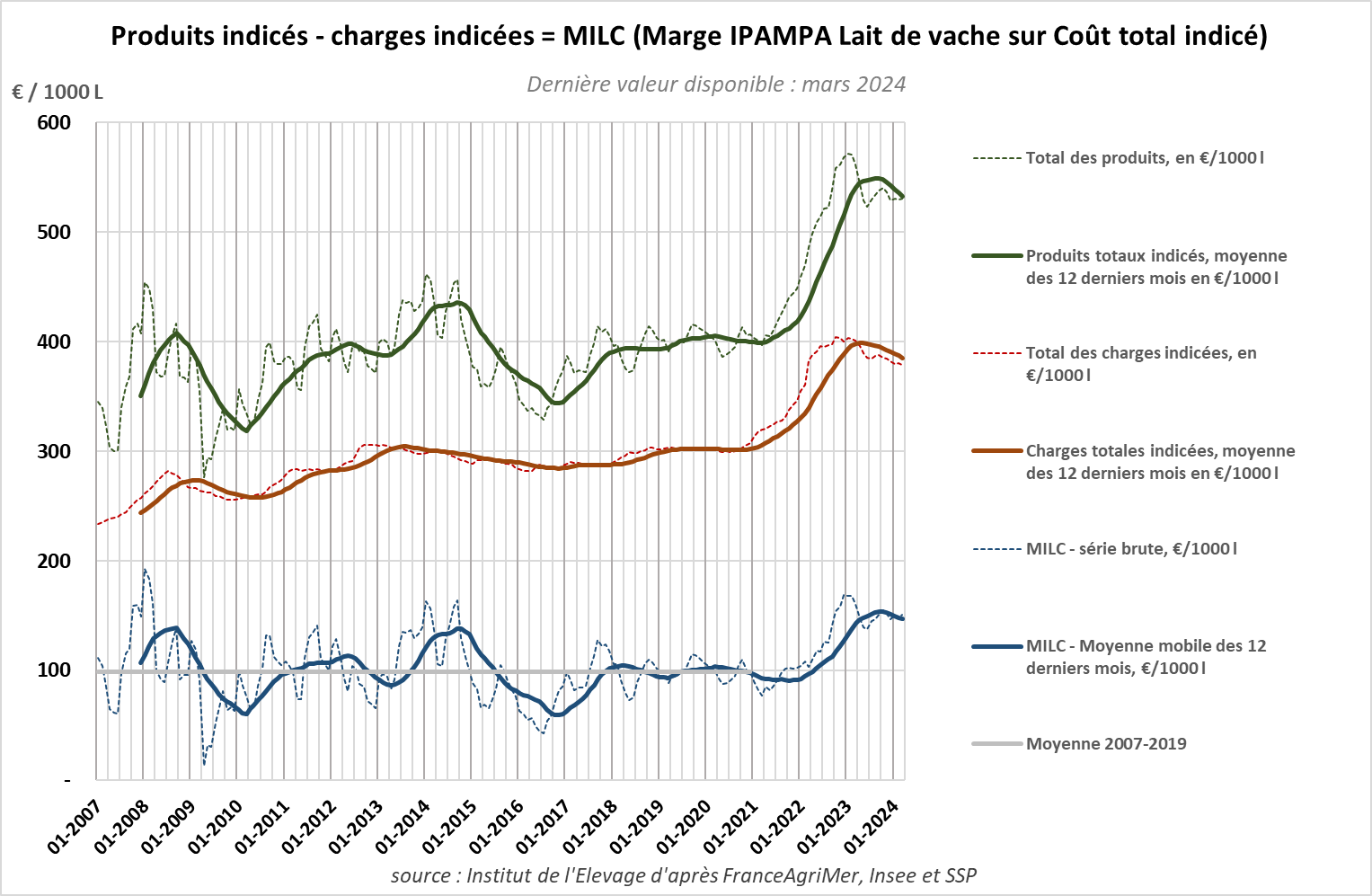

Prix du lait, charges et marges globalement stables sur ce début d’année

En mars 2024, le prix du lait standard (toutes qualités) en France a atteint 450 €/1 000 l, dans la lignée des mois précédents. En revanche, ce prix est inférieur de 20€ à celui de mars 2023 (-4,2%). Ces niveaux de prix devraient se maintenir dans les mois à venir.

Les charges en élevages, d’après l’IPAMPA lait de vache (qui représente 50% des coûts de production), ont été quasi stables en mars 2024 d’un mois sur l’autre (-0,4%) et en recul de -5,5% /mars 2023. Le recul des charges alimentaires et des engrais se poursuit.

La marge MILC, estimée à 151 €/1 000 l en mars, a augmenté de +2,5 € d’un mois sur l’autre sous l’effet d’un léger recul du produit lait, d’une amélioration du produit de la vente des animaux (hausse des cotations) et d’un léger recul des charges. La MILC a reculé de -9 €/1 000 l sur un an. Le produit lait a baissé de -24 €, ainsi que les co-produits viande (-8 €), mais les charges se sont aussi réduites (-22 €).

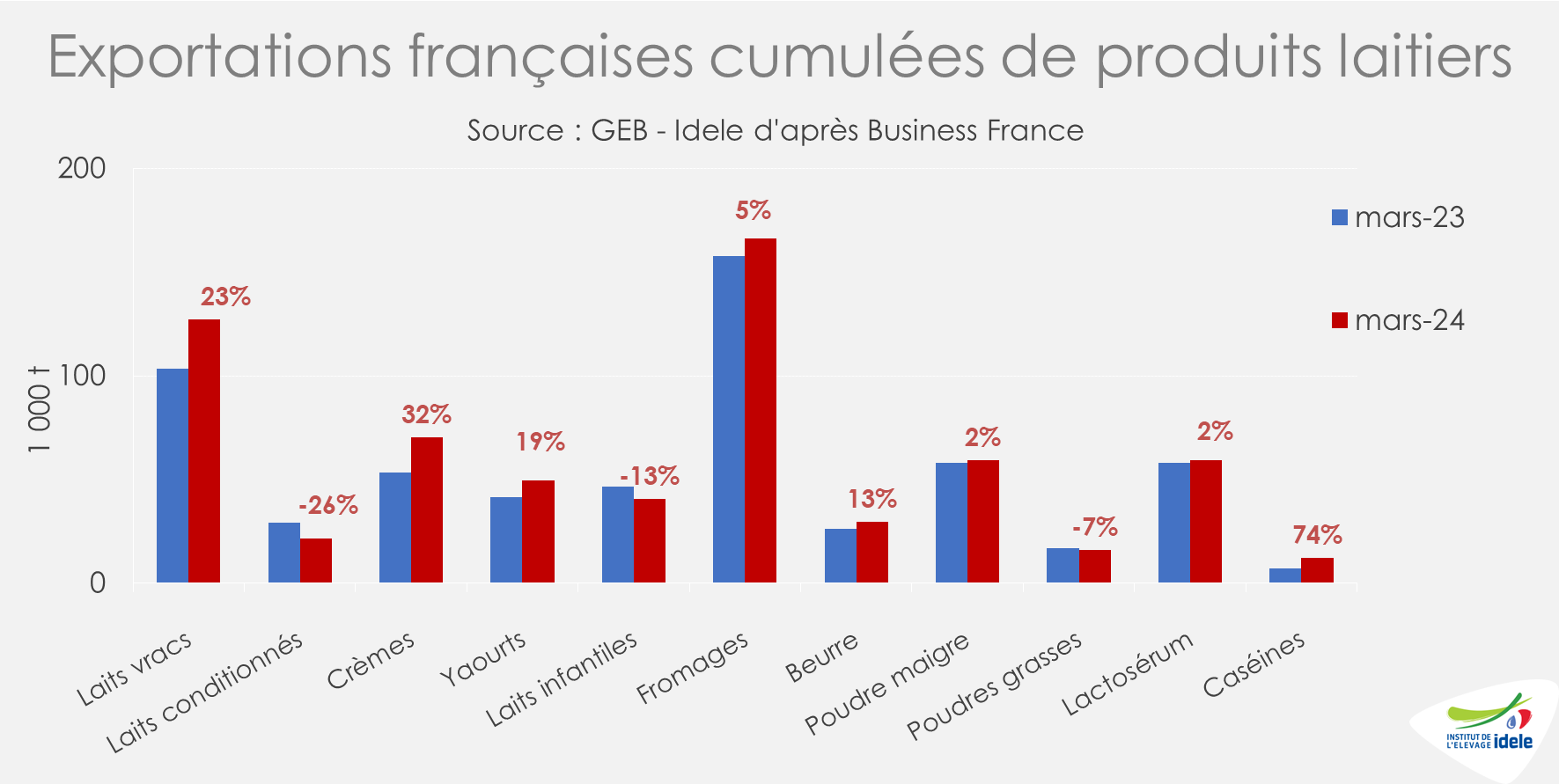

Des exportations en nette hausse en volume

Au 1er trimestre 2024, les exportations de produits laitiers ont progressé de +13% /2023 en équivalent lait. La hausse de collecte a permis de répondre à des exportations plus dynamiques sur ce début d’année.

En premier lieu, les exports de crème ont augmenté de +32% /2023, poursuivant la tendance observée en 2022. Les expéditions vers la Belgique, 1er client avec 42% de part de marché, ont augmenté de +57%. La hausse a aussi été très marquée vers la Chine (+42%), 2ème client, et spectaculaire vers les Pays Bas (+138%), 3ème client. Les exportations de lait vrac ont aussi été soutenues (+23% /2023), particulièrement vers la Belgique en hausse de +41% (37% de part de marché) et vers l’Italie, où les envois ont doublé. Les exportations de lait concentré ont progressé de moitié, en forte hausse vers les Pays Bas, la Grèce, l’Allemagne ou encore la Pologne. Les envois de yaourts préparés ont aussi connu une belle progression (+26% /2023) tout comme ceux de beurre (+13%).

En revanche, le recul des exportations est très marqué en lait conditionné (-26% /2023), particulièrement vers l’Italie (-52%). Également, le repli est appuyé en lait infantile (-13%), notamment vers la Chine (-59%), le 1er client.

Les importations ont, quant à elles, légèrement reculé en équivalent lait sur le 1er trimestre (-1,3% /2023). Par conséquent, le solde commercial a nettement progressé en équivalent lait (+63%). En valeur, il s’est établi à 842 millions d’€. Il n’a augmenté que faiblement, de +2% /2023, en lien avec le recul des prix des produits laitiers.

Lait de vache » Consommation »

Signes d’amélioration en bio dans une consommation de produits laitiers dynamique

Dernière révision le

En ce début d’année, les ventes en magasins de produits laitiers connaissent des progressions pour la plupart des catégories. Les marques de distributeur s’imposent progressivement dans les ventes. Les ventes de produits laitiers bio demeurent en difficulté bien que le recul semble s’atténuer. Une reprise de la consommation parait s’amorcer pour les yaourts bio.

Une consommation encourageante de produits laitiers

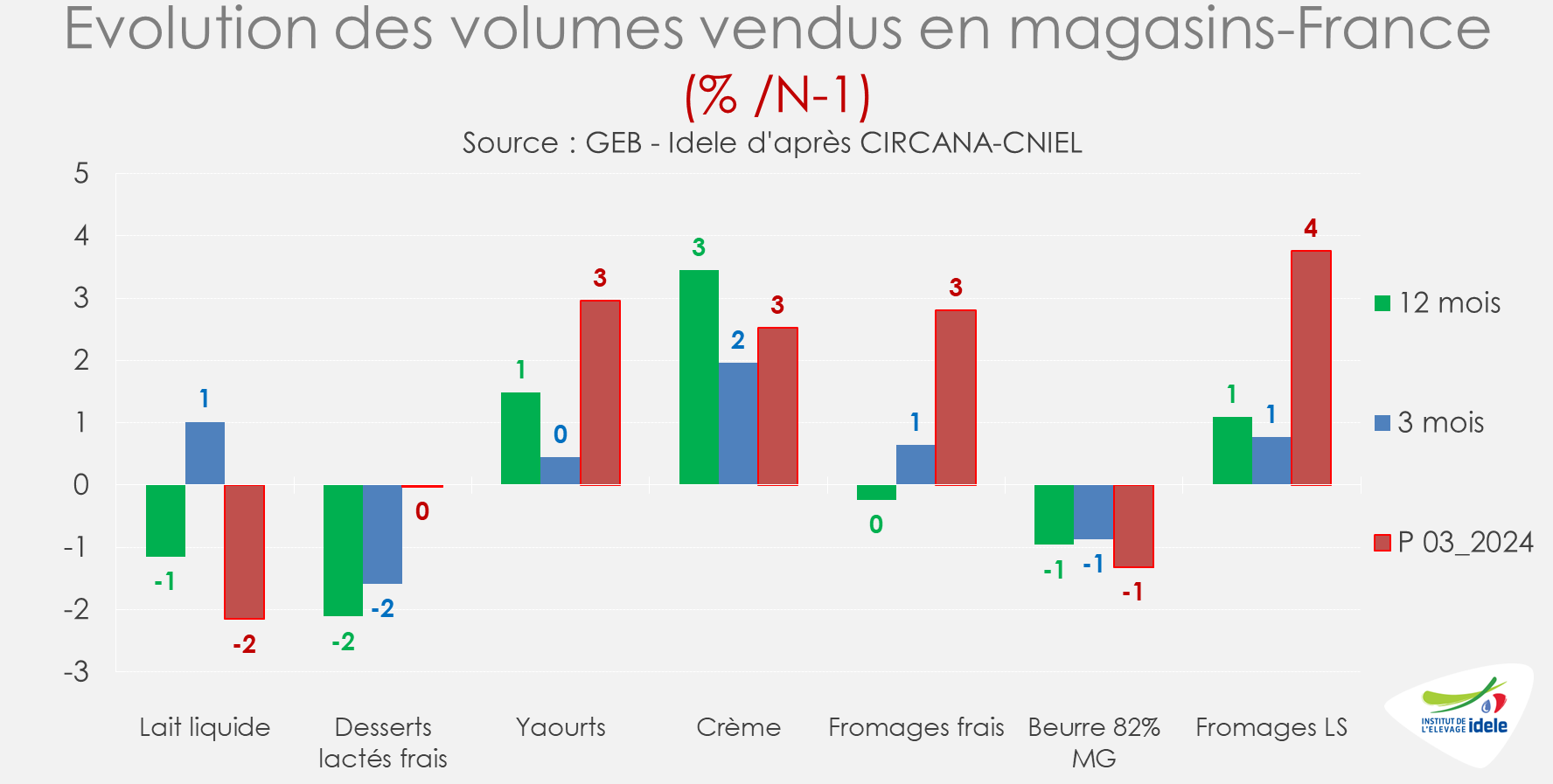

Stables en 2023, les ventes en magasins de produits laitiers ont légèrement progressé en équivalent lait sur le 1er trimestre 2024 (+0,2% /2023 – source CIRCANA). En période P3 (du 25/02/2024 au 24/03/2024), la hausse des ventes a atteint +1,3% /2023.

A l’exception du beurre et des desserts lactés, les ventes en volume des autres produits laitiers se sont nettement améliorées sur le 1er trimestre 2024. Les ventes de yaourts, de crèmes conditionnées et de fromages frais ont progressé de +3% /2023 en période 3 et ont même atteint +4% pour les fromages en libre-service. Bien que les ventes de lait conditionné aient reculé de -2,1% /2023, celles de lait entier, très prisé en cuisine, ont progressé de +1,5%. En 2023, les ventes de crèmes avaient augmenté de +3,2% /2022 et sont restées très soutenues en ce début d’année. Les ventes en crème extra légère, moins riches en matière grasse et donc moins couteuses, sont particulièrement dynamiques. En période 3, elles ont bondi de +27% /2023 pour la crème fraiche extra légère et de +7,8% pour la crème UHT extra légère. Les fromages continuent de bénéficier d’une bonne dynamique de vente bien que la consommation varie selon les fromages : -2,3% en P3 /2023 pour les pâtes molles en libre-service, +4% pour les pâtes pressées cuites, stables pour les pâtes pressées non cuites et +3,2% pour les pâtes persillées.

Après une augmentation en 2023 de +14,8% /2022, les prix des produits laitiers en magasins ont continué de progresser plus modérément sur le 1er trimestre 2024, de +2,9% /2023.

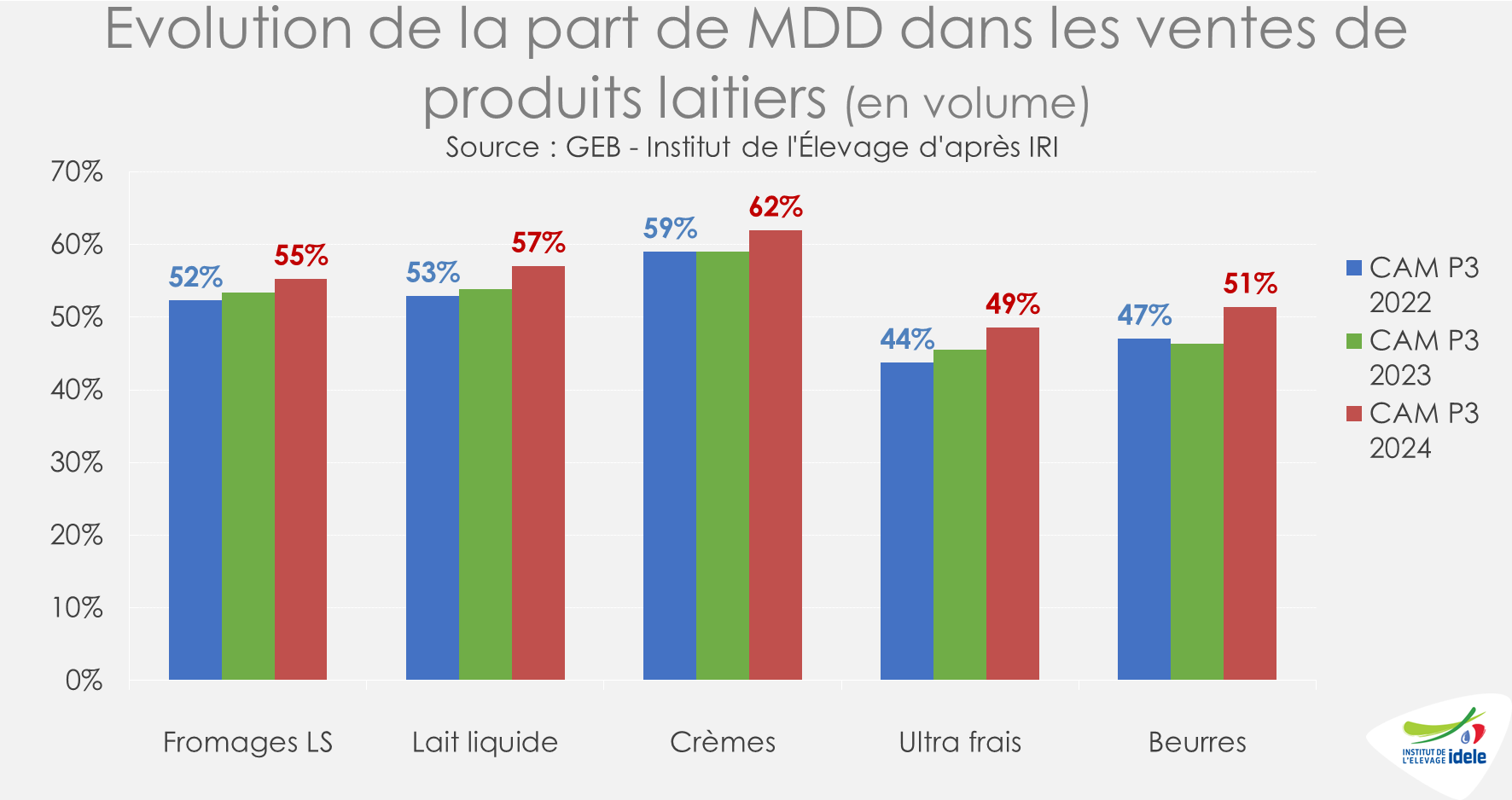

Les marques de distributeur gagnent du terrain

Les marques de distributeur (MDD) sont très représentées dans les ventes de produits laitiers en magasins. En 2 ans, leur part de marché a progressé de 3 à 5 points selon les produits. L’inflation des prix alimentaires et la baisse du pouvoir d’achat ont propulsé les MDD sur le devant de la scène. Cette tendance de consommation va-t-elle s’ancrer durablement dans les arbitrages des consommateurs ? Il semblerait que la perception des MDD ait évolué, les consommateurs leur attribuant désormais une image plus valorisante qu’auparavant.

Du mieux pour les ventes de produits laitiers bio ?

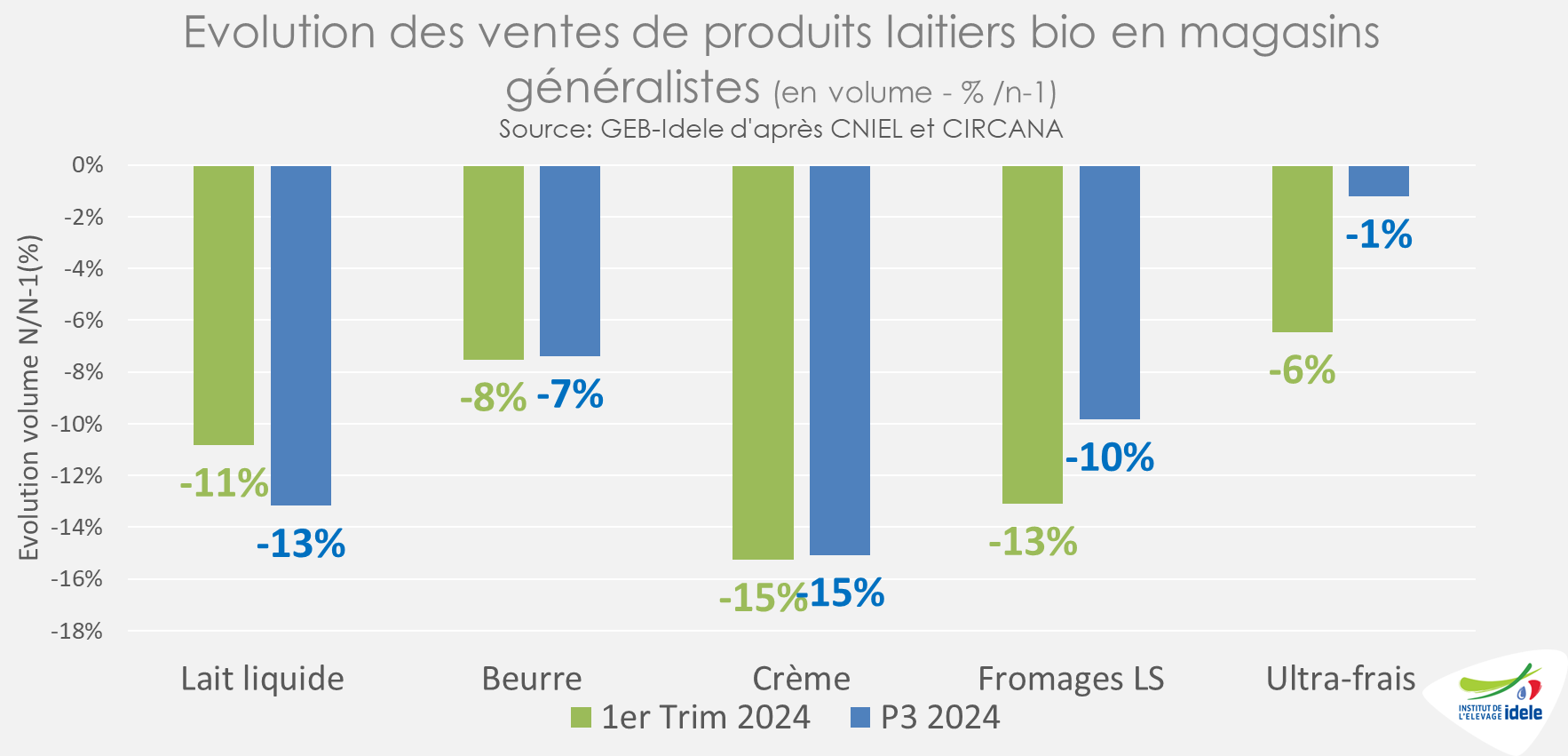

En 2022 et 2023, les ventes de produits laitiers bio en magasins généralistes se sont effondrées. En l’espace de 2 ans, elles ont chuté de -31% /2021 en fromages libre-service, -27% en crème, -19% en beurre et ultra frais et -18% en lait conditionné. Le lait conditionné bio, qui avait atteint 13% des ventes en volume du rayon en magasins généralistes en 2020, n’en représente plus que 10% aujourd’hui.

En ce début d’année 2024, le recul des ventes de produits bio semble s’atténuer, en particulier pour le beurre (-8% sur le 1er trimestre et -7% en P3 /2023) mais surtout pour les produits ultra frais. Sur la toute dernière période, les ventes d’ultra frais n’ont diminué que de -1% /2023 et ont même progressé pour les yaourts (+2%).

Lait de vache » Marché des produits laitiers »

CETA : où en est-on après plus de 6 ans ?

Dernière révision le

Le CETA conclu entre l’Union européenne et le Canada s’applique provisoirement depuis septembre 2017, au moins pour sa partie commerciale. Cet accord doit encore faire l’objet d’une ratification par dix États membres (Belgique, Bulgarie, Chypre, France, Grèce, Hongrie, Irlande, Italie, Pologne et Slovénie). Avant un éventuel vote à l’Assemblée Nationale, cet article propose de revenir sur les flux de produits de ruminants issus de la mise en œuvre provisoire de l’accord.

Le CETA (ou AECG en français pour accord économique et commercial global) n’entrera définitivement en vigueur qu’après la ratification de tous les États membres. Pour le moment, le Parlement chypriote a refusé la ratification. Et le processus de validation en France se complique. Le projet d’accord a en effet été rejeté par les sénateurs français fin mars dernier, plus de quatre ans après son adoption par l’Assemblée nationale à l’été 2019. Le gouvernement français a choisi à nouveau d’attendre avant de continuer le processus en décidant de ne pas transmettre ce texte à l’Assemblée avant les élections européennes afin d’éviter un nouveau vote négatif.

Des concessions obtenues par l’UE sur les fromages

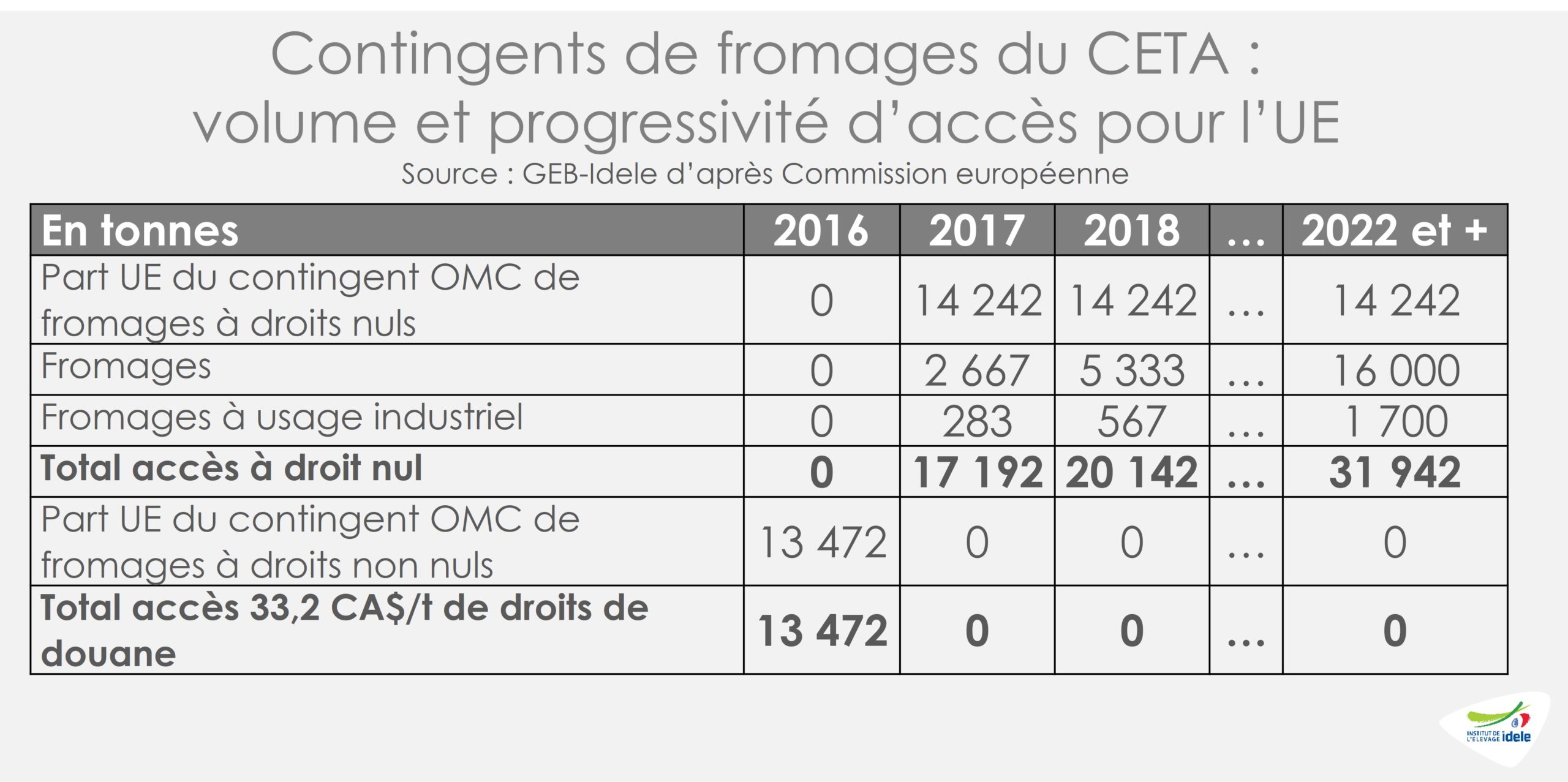

Dans l’accord, l’UE a obtenu un accès amélioré au marché canadien pour ses fromages. Avant application, l’UE détenait déjà un accès pour 13 472 tonnes sur le total de 20 400 tonnes du contingent tarifaire de fromages avec un droit de douane intra contingentaire de 33,2 CA$/tonne accordé par le Canada dans le cadre de l’OMC. La mise en œuvre provisoire de la partie commerciale du CETA en 2017 a entraîné la réaffectation de 800 tonnes de ce contingent OMC à l’UE et la suppression du droit de douane sur la totalité du volume. Deux nouveaux contingents tarifaires ont également été mis en place progressivement. Un premier de 16 000 tonnes de fromages, principalement affinés et un second de 1 700 tonnes de fromages dits industriels. Ces contingents sont désormais pleinement effectifs. De plus, les concentrés de matières protéiques du lait peuvent entrer à droit nul sur le marché canadien.

Mais les négociateurs européens ont également fait des concessions au Canada sur certains produits agricoles dont notamment la viande bovine. Au total, ce sont plus de 65 000 tonnes équivalent carcasse (téc) à droit de douane nul qui peuvent être désormais importés par les entreprises européennes depuis le Canada.

Les flux de fromages européens à destination du Canada ont progressé, mais pas que…

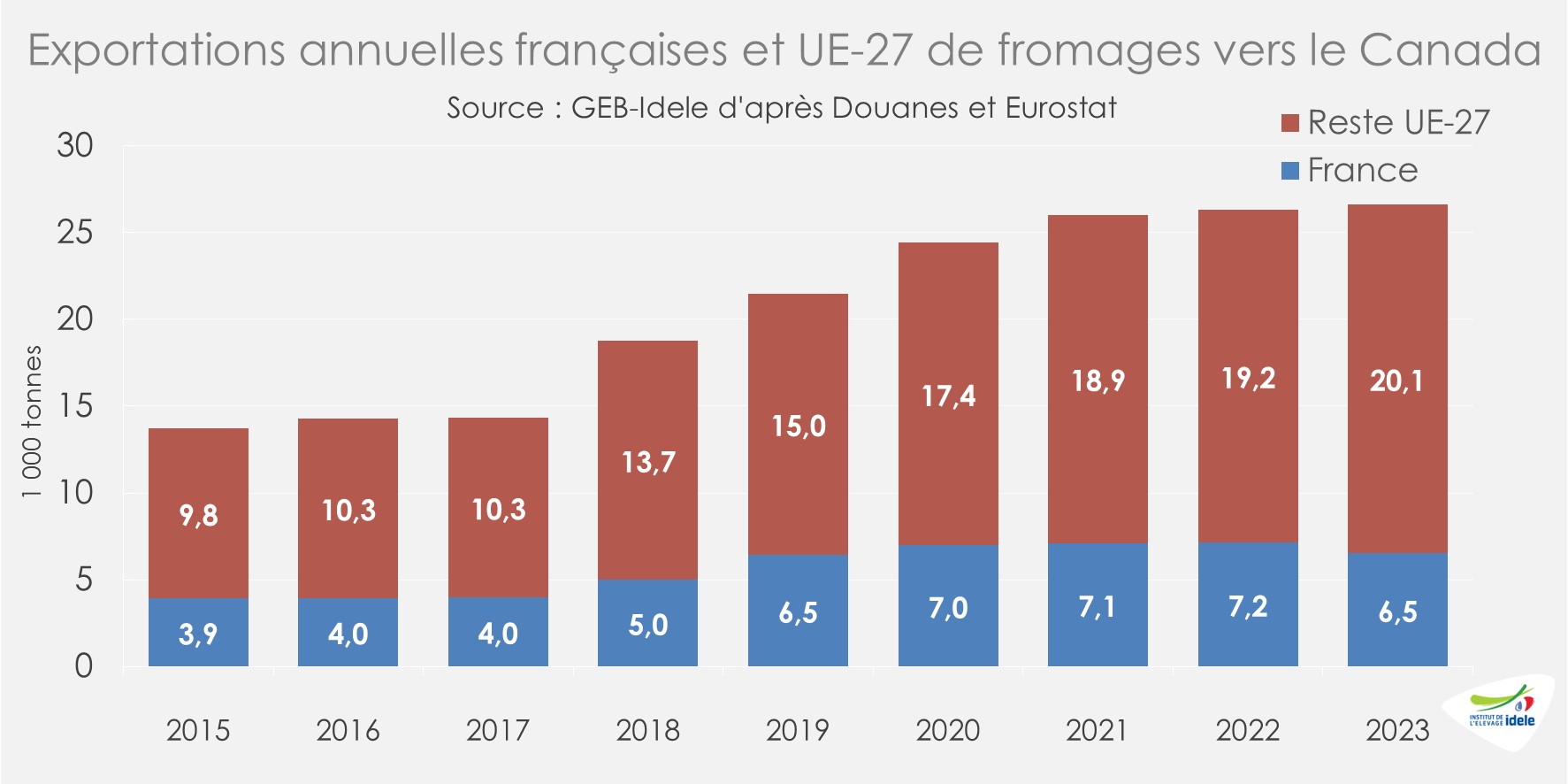

Depuis l’entrée en vigueur provisoire du CETA le 21 septembre 2017 et l’ouverture progressive des contingents gérés par un système de licences d’importation parfois contraignant, les exportations européennes de fromages ont sensiblement progressé. Entre 2016 et 2023, les envois de fromages depuis l’UE-27 à destination du Canada ont été quasiment multipliés par deux, à plus de 26 600 tonnes (+87% /2016). Même constat pour les expéditions depuis la France qui ont dépassé les 6 500 tonnes en 2023 (+66% /2016), malgré le recul entre 2022 et 2023 (-9%). En moyenne depuis 2020, la France était à l’origine de plus du quart des exportations (26%).

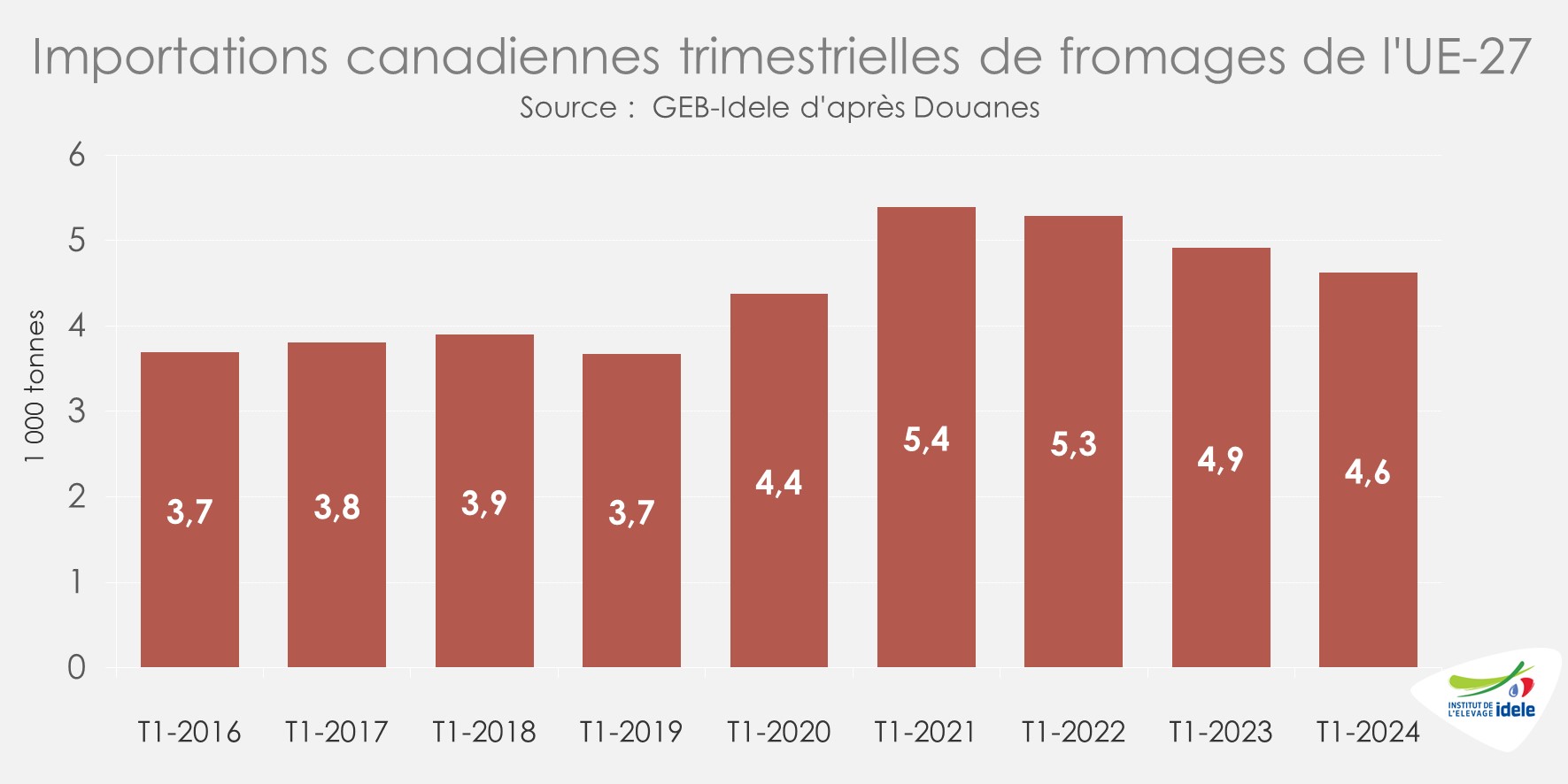

Depuis le début de 2024, les flux semblent avoir cependant légèrement ralenti. Sur le 1er trimestre 2024, 4 600 tonnes de fromages européens ont ainsi été expédiées, en léger retrait par rapport aux années précédentes (-6% /2023, -12% /2022 et -14% /2021).

Les concessions de l’UE sur la viande bovine

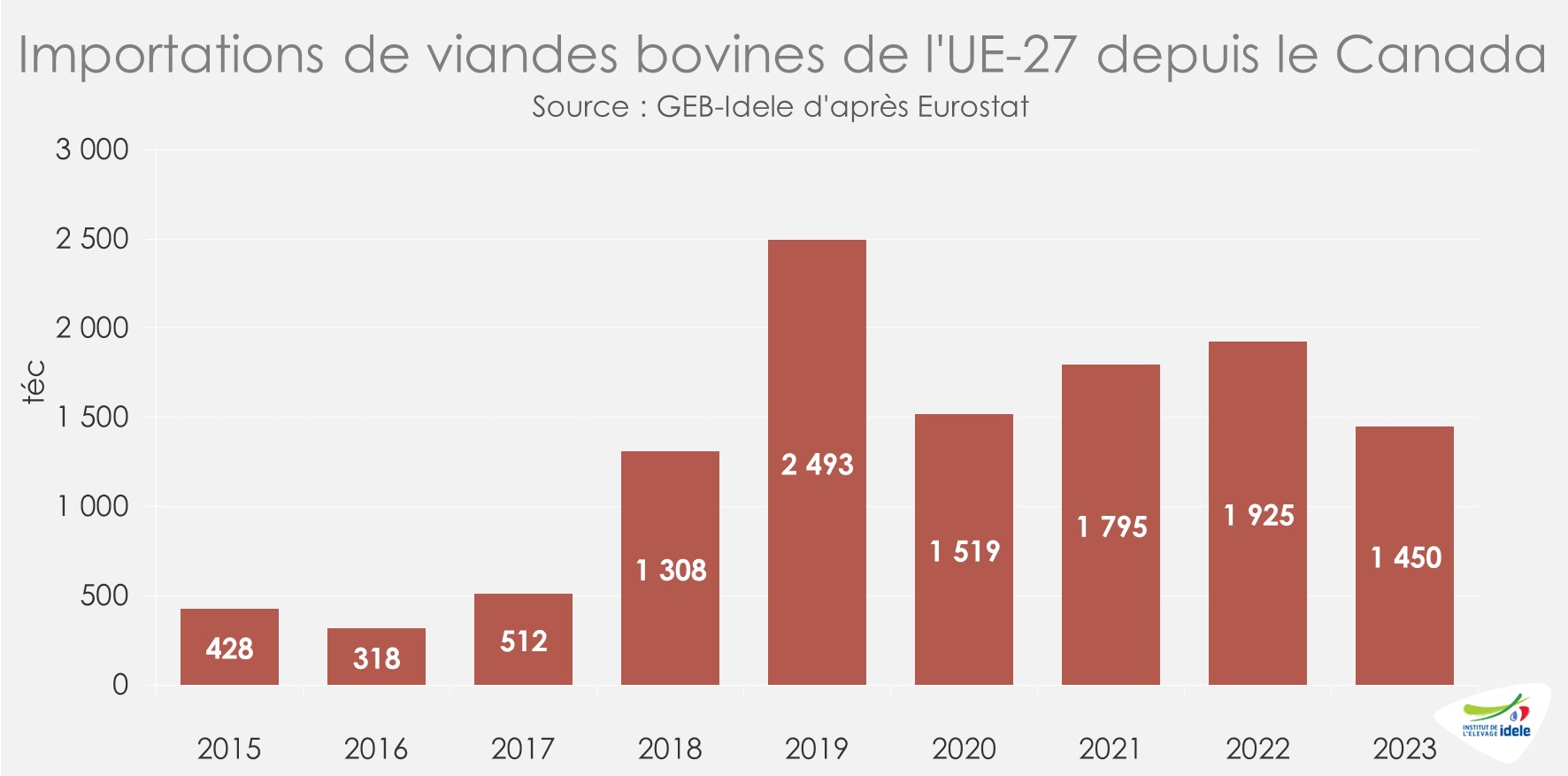

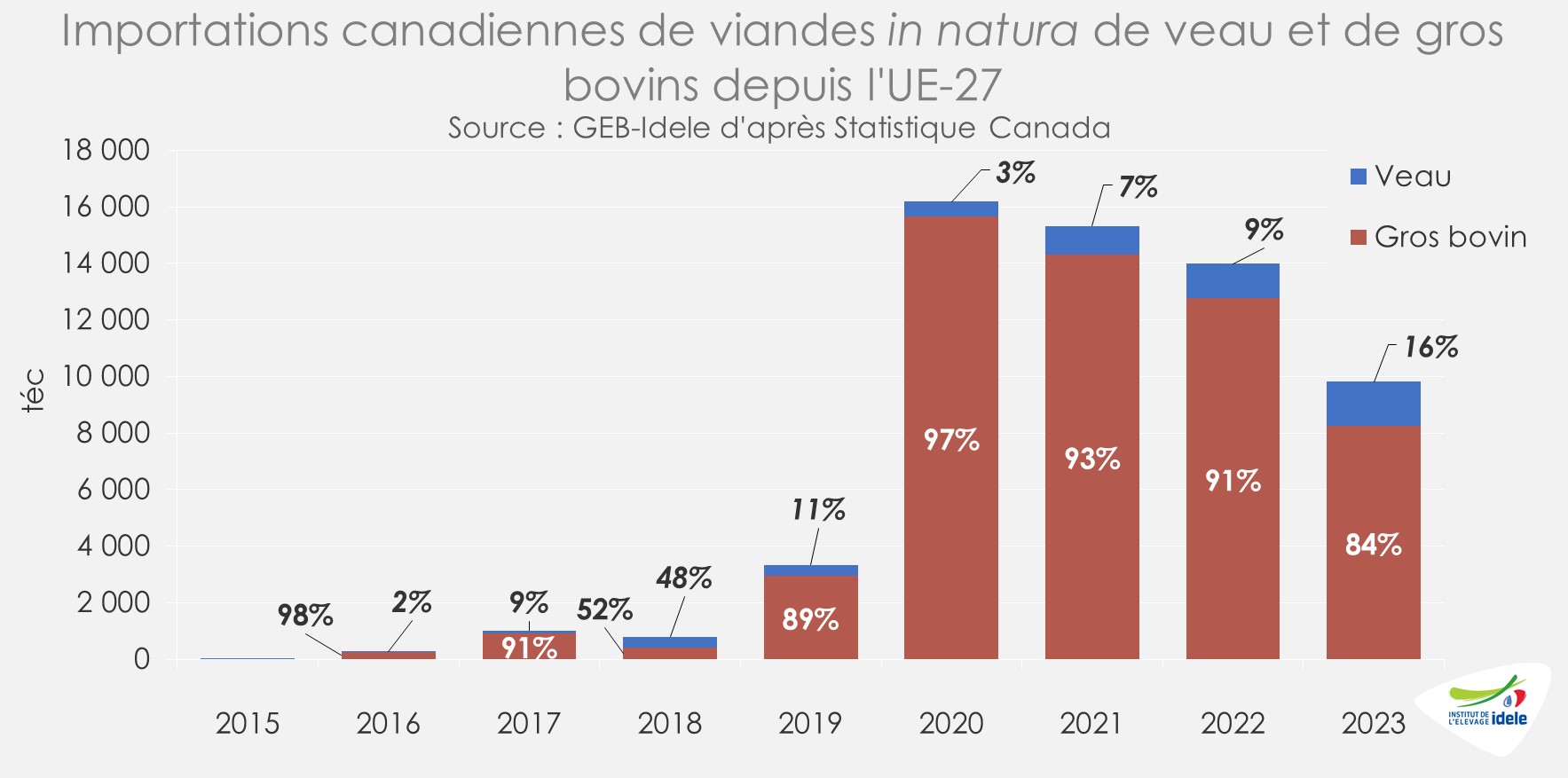

En parallèle, d’autres produits de ruminants ont fait l’objet de concessions de la part des négociateurs européens. C’est le cas de la viande bovine. Un contingent de 65 000 téc sans droits de douanes a été octroyé par l’UE à la viande canadienne. Les volumes expédiés restent toutefois limités pour le moment. Après un pic à un peu moins de 2 500 téc en 2019, les volumes importées par l’UE ont oscillé entre 1 500 et 2 000 téc depuis. Les industriels canadiens n’ont exporté que 1 450 téc en 2023 (-25% /2022 et -42% /2019), soit à peine plus de 2% du contingent accordé par l’UE.

En France, les importations de viande canadienne restent à l’étiage, à moins de 100 téc par an depuis 2020. En France comme dans le reste de l’UE, deux facteurs principaux expliquent ces flux limités :

L’interdiction des hormones de croissance pour les viandes exportées vers l’UE. Or, les deux principaux industriels (l’étasunien Cargill et le brésilien JBS) qui concentrent plus de 85% des abattages canadiens de bovins ne produisent pas de bovins sans hormones pour le moment,

L’interdiction par l’UE du « douchage » à des fins sanitaires des carcasses à l’acide péroxyacétique (APA). Seul le traitement à l’acide lactique est autorisé par l’UE. Or, l’APA est la molécule très majoritairement utilisée au sein des abattoirs canadiens.

Ce sont plutôt les flux de viandes bovines originaires de l’UE qui se sont développés à destination du Canada. En effet, les droits de douane canadiens ont été supprimés pour ce secteur jugé comme non sensible par les Canadiens.

Un pic de 16 000 téc a été atteint en 2020. Depuis, les envois ont reculé pendant la pandémie de covid puis dans le sillage de la baisse des disponibilités en UE, mais ils se tiennent néanmoins. Outre la disparition des droits de douane, d’autres facteurs expliquent ces flux :

La demande en viande bovine « sans hormones » est croissante au Canada et dépasse l’offre canadienne.

La non-distinction des viandes de veau et de gros bovins dans la nomenclature douanière à 8 chiffres (nomenclature combinée à 8 chiffres ou NC8). Or, le veau est produit en Ontario et surtout au Québec dans de petites filières de qualité (sans hormones) avec des coûts de production plus élevés qu’en UE et notamment qu’au Pays-Bas. Plus de 1 500 téc de veau ont ainsi été exportées depuis l’UE vers le Canada en 2023, soit 16% des envois européens.

Dynamiques divergentes pour les cours du beurre et de la poudre maigre

Dernière révision le

Les cotations des ingrédients laitiers connaissent des trajectoires différentes depuis le début de l’année 2024. Portés par une demande étasunienne en progression, les cours mondiaux du beurre sont orientés à la hausse. A l’inverse, le recul de la demande (notamment chinoise) de poudre maigre pèse sur les prix qui poursuivent leur mouvement de repli.

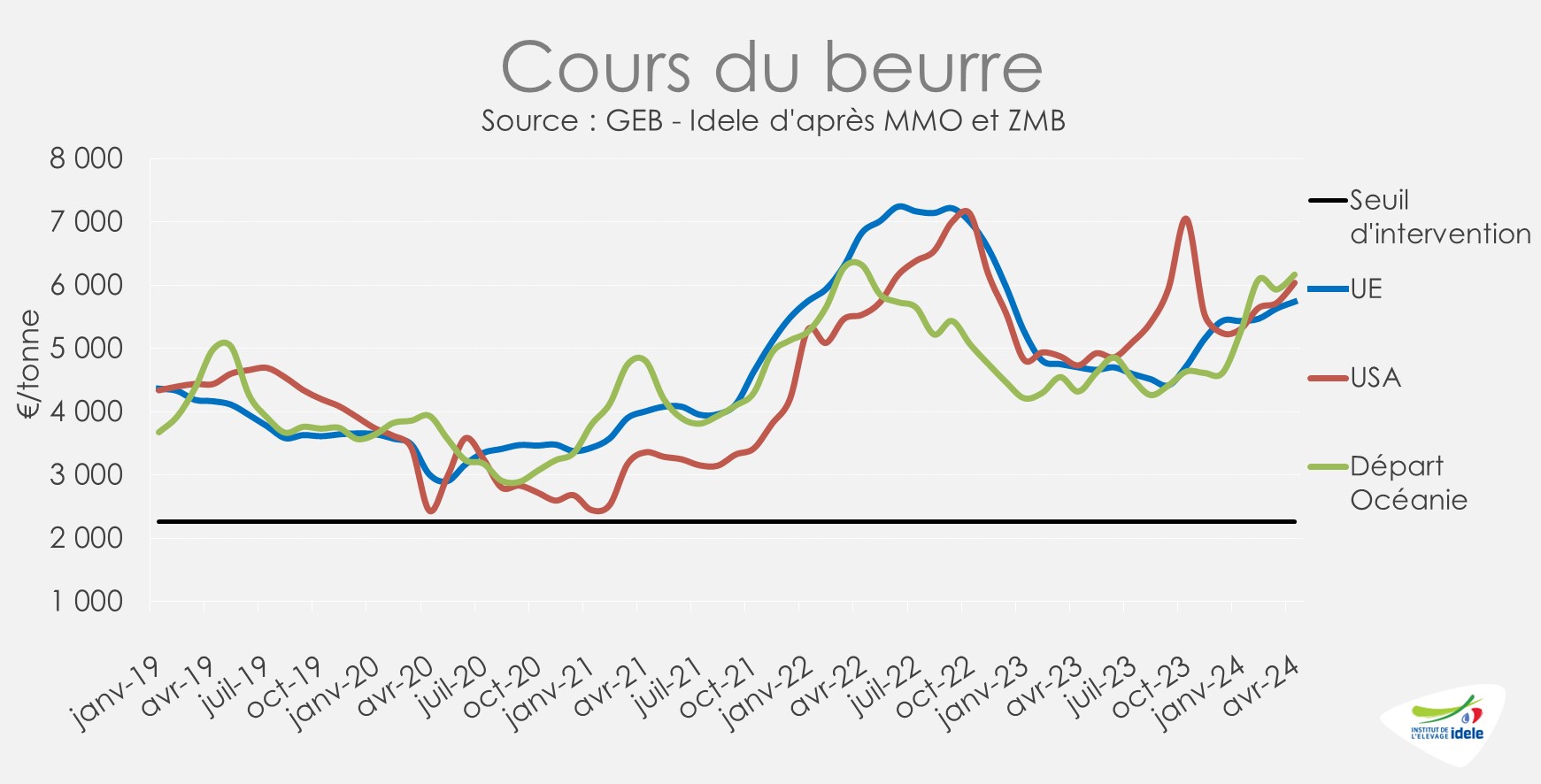

Les cours mondiaux du beurre orientés à la hausse

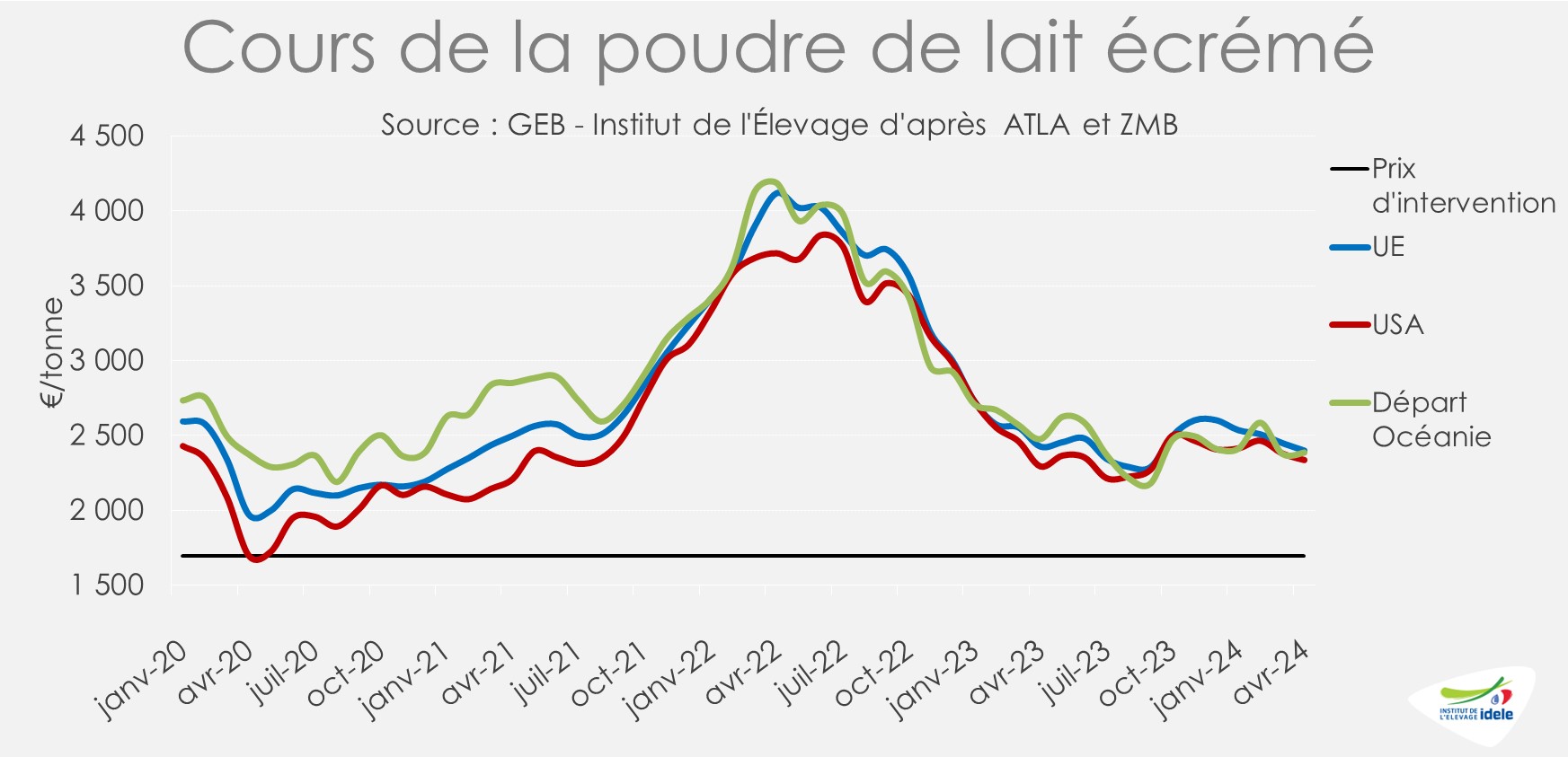

Depuis le début d’année 2024, les prix du beurre sont globalement orientés à la hausse aussi bien dans l’UE-27, qu’aux États-Unis ou en Nouvelle-Zélande. En avril 2024, ils oscillaient entre 5 740 €/tonne dans l’UE (+6% /janvier 2024 et +22% /2023) jusqu’à 6 180 €/t en Océanie (+17% /janvier 2024 et +43% /2023) en passant par 6 050 €/t en Amérique du Nord (+14% /janvier 2024 et +28% /2023) d’après AMI.

Entre début janvier et début mai 2024, les enchères du Global Dairy Trade pour la matière grasse ont enregistré de fortes hausses en termes de prix unitaires, aussi bien pour le beurre (+20%) que pour la matière grasse anhydre (+27%).

La demande mondiale de beurre portée par les États-Unis

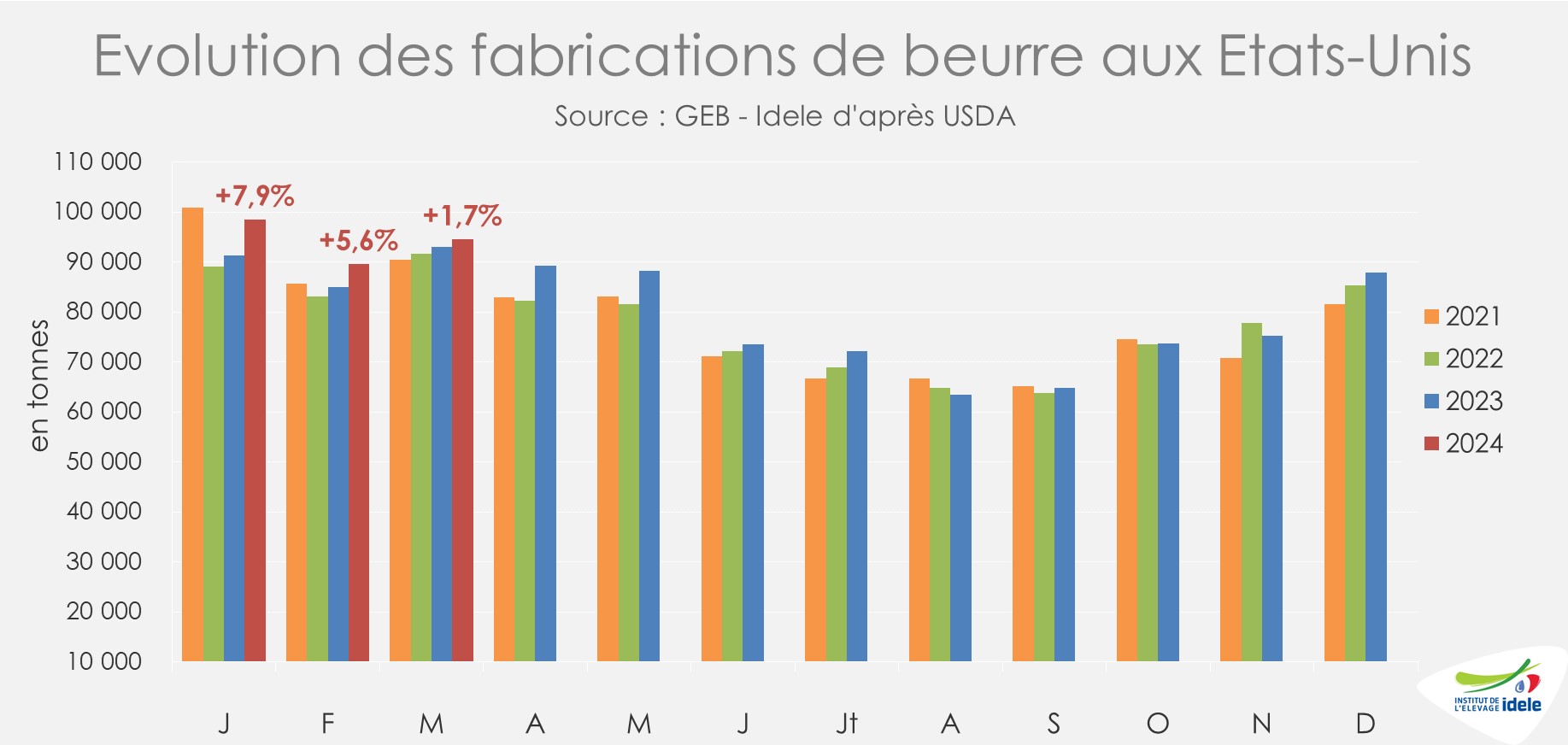

Pourtant, les fabrications de beurre aux États-Unis ont été en hausse sur chacun des trois premiers mois de 2024. En cumul sur le premier quart de l’année 2024, elles ont même été supérieures aux trois années précédentes (+7,2% /2022, +5,0% /2021 et +3,9% /2020). Avec près de 95 000 tonnes produites (+1,7% /2022), le total des fabrications de beurre en mars 2024 constitue même un record pour un mois de mars depuis le début de la publication de cette donnée par l’USDA en 2011.

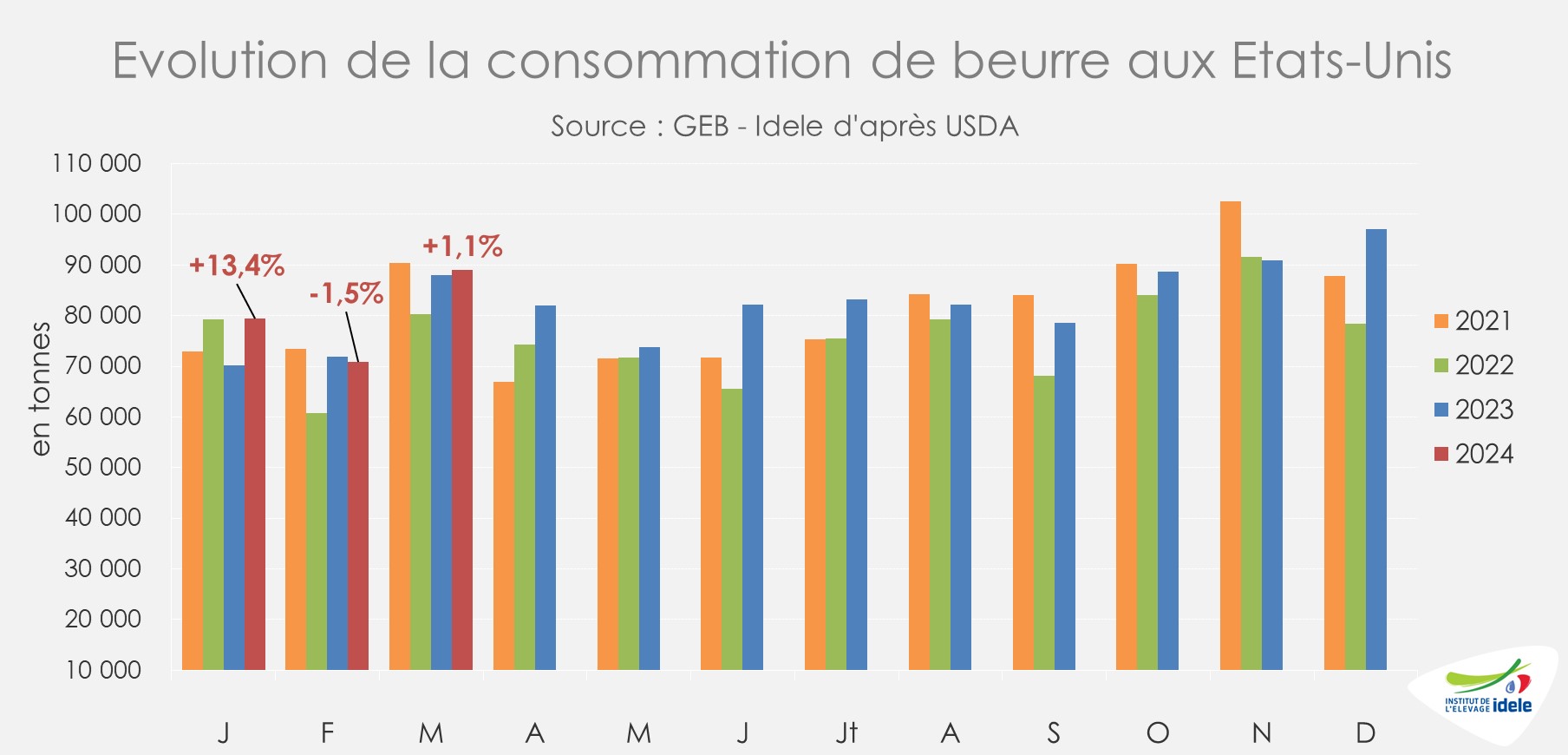

Cette progression de la production de beurre aux États-Unis rencontre une demande intérieure croissante. La consommation domestique de beurre sur le 1er trimestre 2024 aux États-Unis affichait une hausse substantielle, à plus de 239 000 tonnes (+8,6% /2022, +1,0% /2021 et +9,6% /2020). D’après l’USDA, la demande de beurre au détail reste hétérogène (notamment dans le secteur de la restauration) mais orientée à la hausse. Les stocks commerciaux de beurre ont également progressé sur la période. Ils affichaient en mars 2024 une hausse sur un an de +2% /2023.

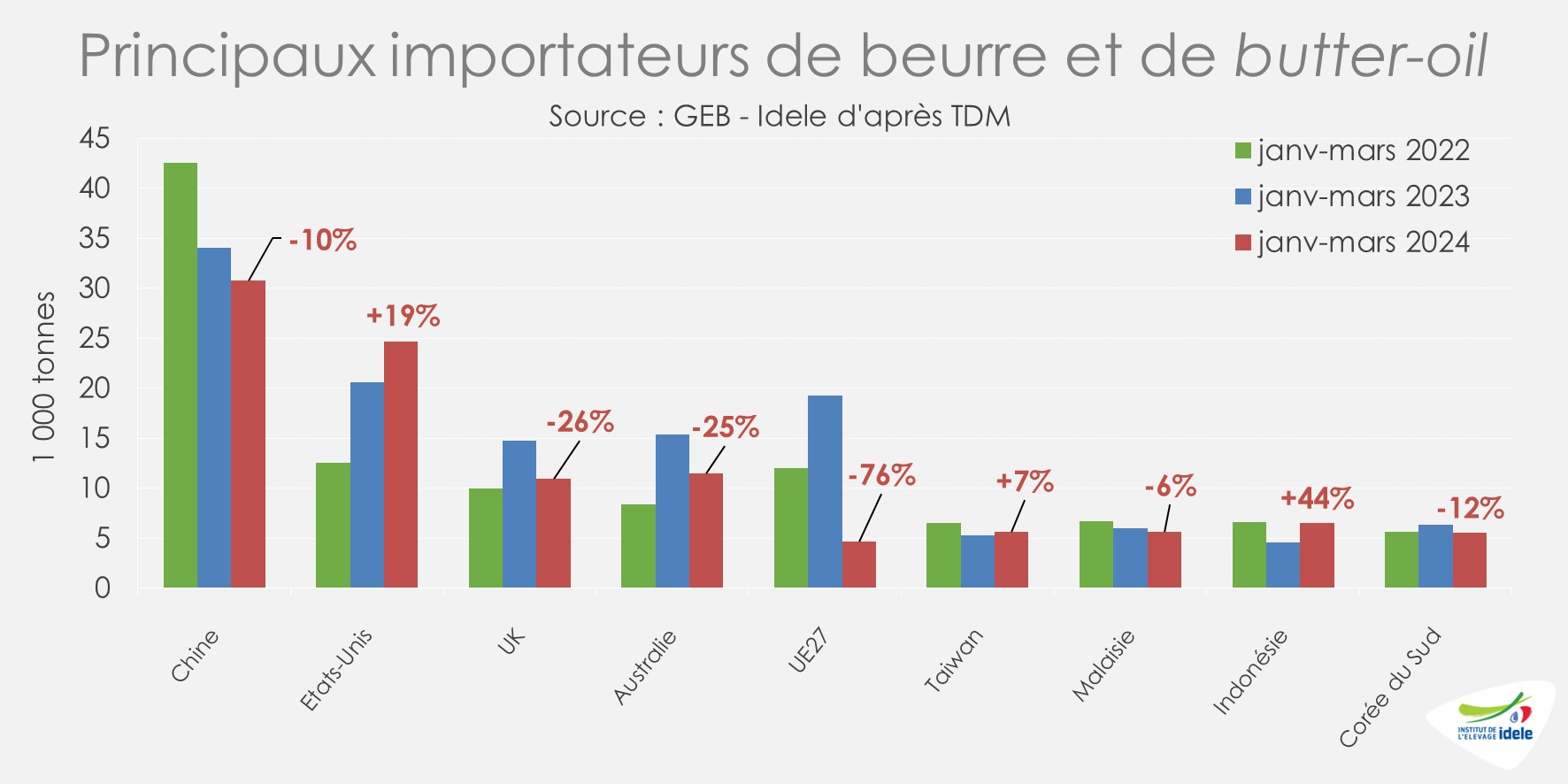

Malgré la progression de ses fabrications, la demande étasunienne en beurre et butter-oil participe à la progression des cours sur le marché mondial. Sur le premier trimestre 2024, les importations des États-Unis ont affiché une nette hausse : +4 000 t ou plus +19% /2023. Si l’Indonésie était également à l’achat (+ 2 000 t ou plus +44% /2023), les autres principaux importateurs ont été moins actifs sur le marché mondial. C’est notamment le cas de la Chine, 1er acheteur mondial mais qui connait des difficultés économiques. 107 000 tonnes ont été importées par le pays depuis le début de l’année (-10% /2023 et -28% /2022). En Australie également, les importations ont reculé de -25% à 35 000 tonnes. Même constat pour le Royaume-Uni (-26% à 36 000 t).

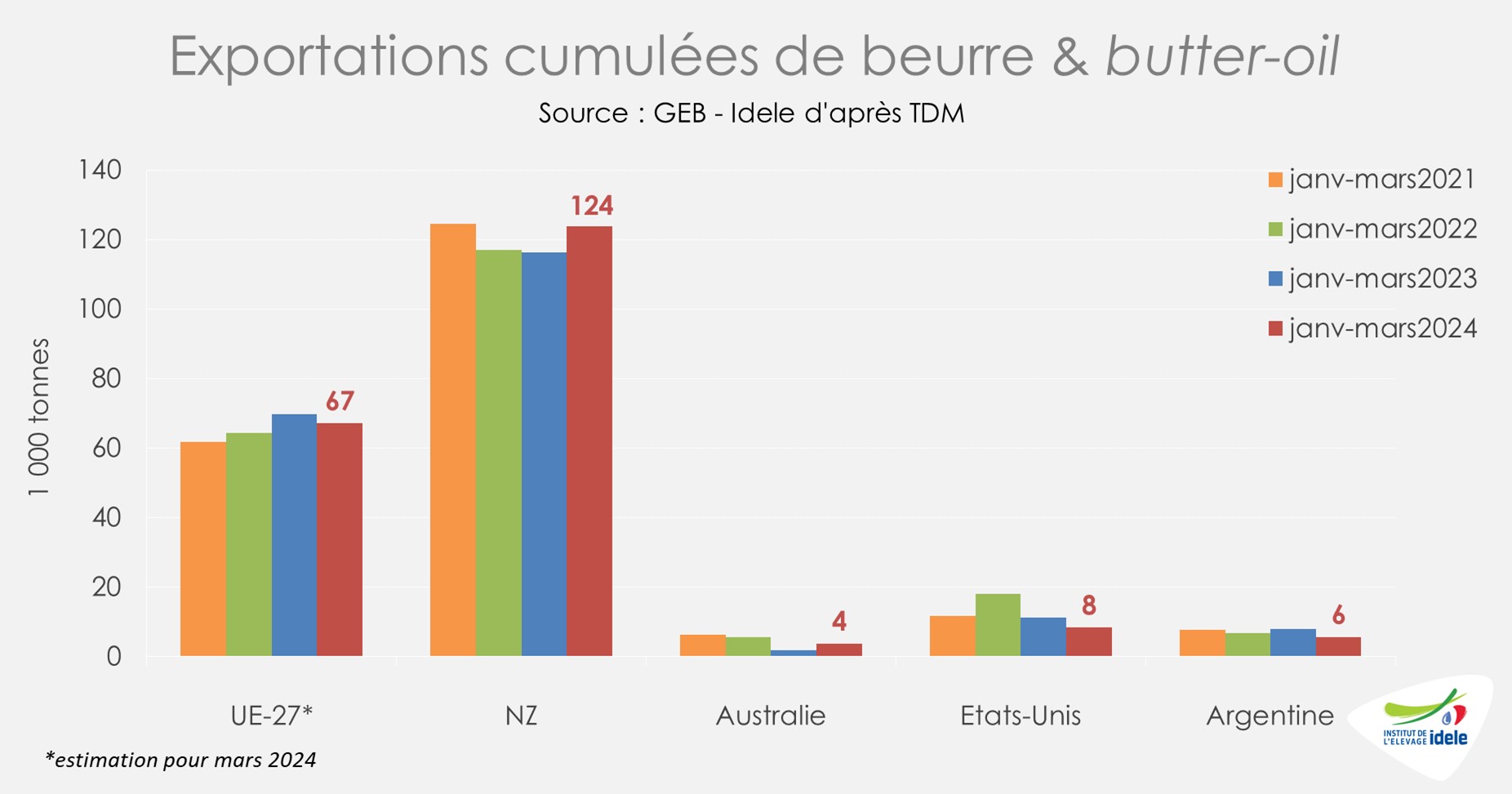

Hausse des exports de beurre en Nouvelle-Zélande, baisse en UE

Du côté des exportations de beurre et butter-oil, seule la Nouvelle-Zélande a tiré son épingle du jeu sur le premier quart de l’année 2024 avec 124 000 tonnes expédiées (+7% /2023).

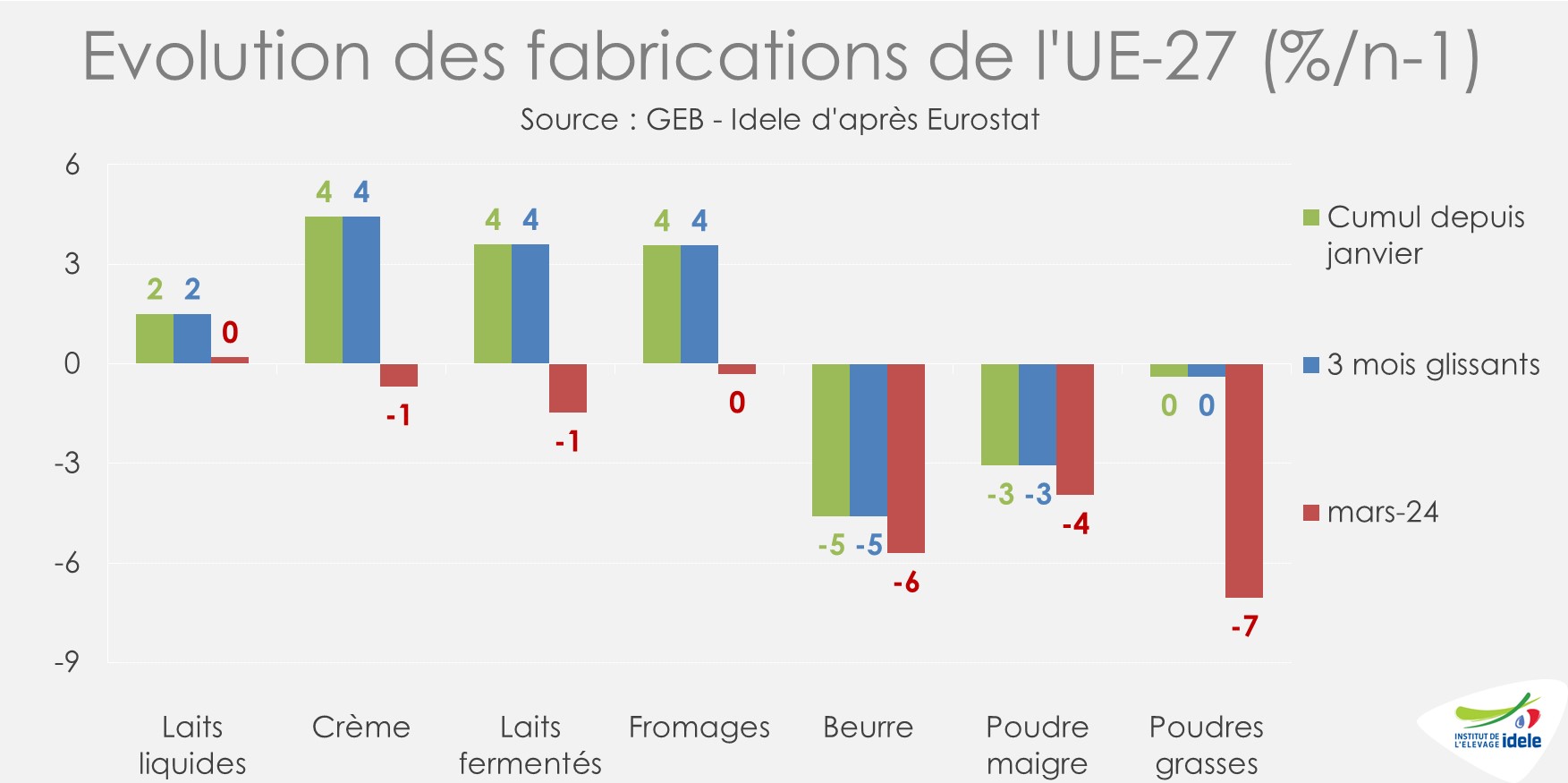

Les exportations de de beurre l’UE-27 ont reculé d’après nos estimations (-4% /2023) dans le sillage de fabrications de beurre en recul sur le 1er trimestre 2024 (-6%). Les fabrications d’autres produits laitiers affichaient également une baisse en Europe : poudre maigre (-6%), poudres grasses (-7%) et dans une moindre mesure laits fermentés et crème (-1% pour chaque). Les diminutions successives du cheptel de vaches laitières de l’UE et la collecte limitée sur les trois premiers de 2024, avec une baisse importante en Irlande (-9% /2023), ont limité les disponibilités.

La demande plus limitée en poudre maigre pèse sur les cours

Contrairement au marché du beurre et des matières grasses, les cours de la poudre maigre sont globalement orientés à la baisse, bien que l’ampleur de celle-ci soit limitée cependant. Ils oscillaient entre 2 350 et 2 400 €/tonne. Entre début janvier et début mai 2024, le prix des enchères du Global Dairy Trade pour la poudre maigre affichait un recul contenu (-2,4%).

Cette baisse de prix est liée à un recul de la demande mondiale alors que l’offre est globalement contrainte depuis le début de l’année.

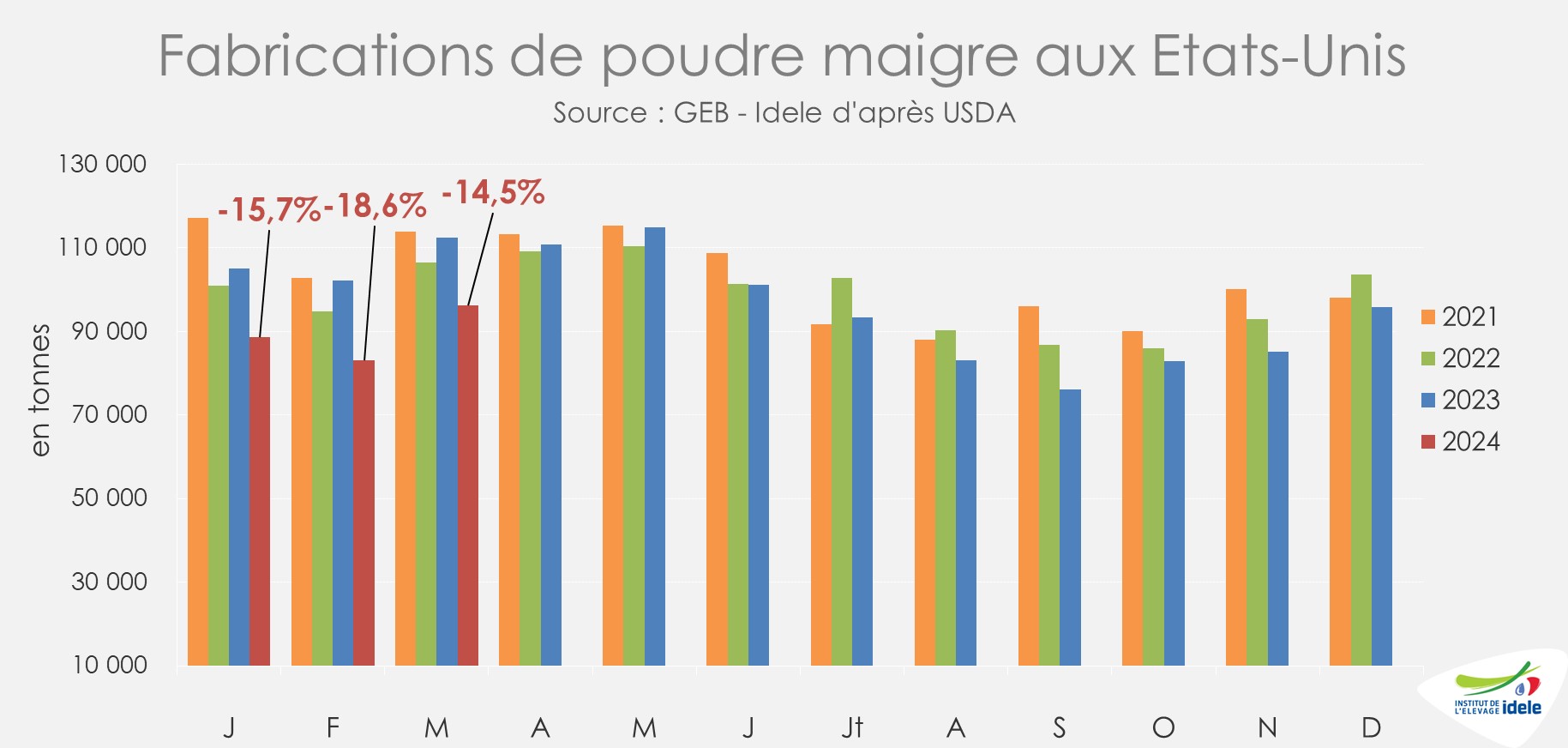

Moindres fabrications de poudre maigre dans l’hémisphère Nord, hausse des exportations au Sud

Les fabrications de l’UE-27 ont fortement baissé au premier trimestre 2024, de -11 000 t soit -3% /2023. Aux États-Unis, les fabrications ont même chuté plus fortement (-16% /2023 soit -52 000 t en cumul 3 mois). Une partie du lait collecté a notamment été réorienté vers les fabrications fromagères tandis que la collecte a légèrement reculé sur le premier quart de l’année (-1,0%).

Et en Océanie, la fabrication de poudre maigre a été plutôt en hausse début 2024 selon l’USDA, elle serait en recul désormais dans la région, dans le sillage de la baisse des volumes de lait collectés en lien avec la fin de la saison de production.

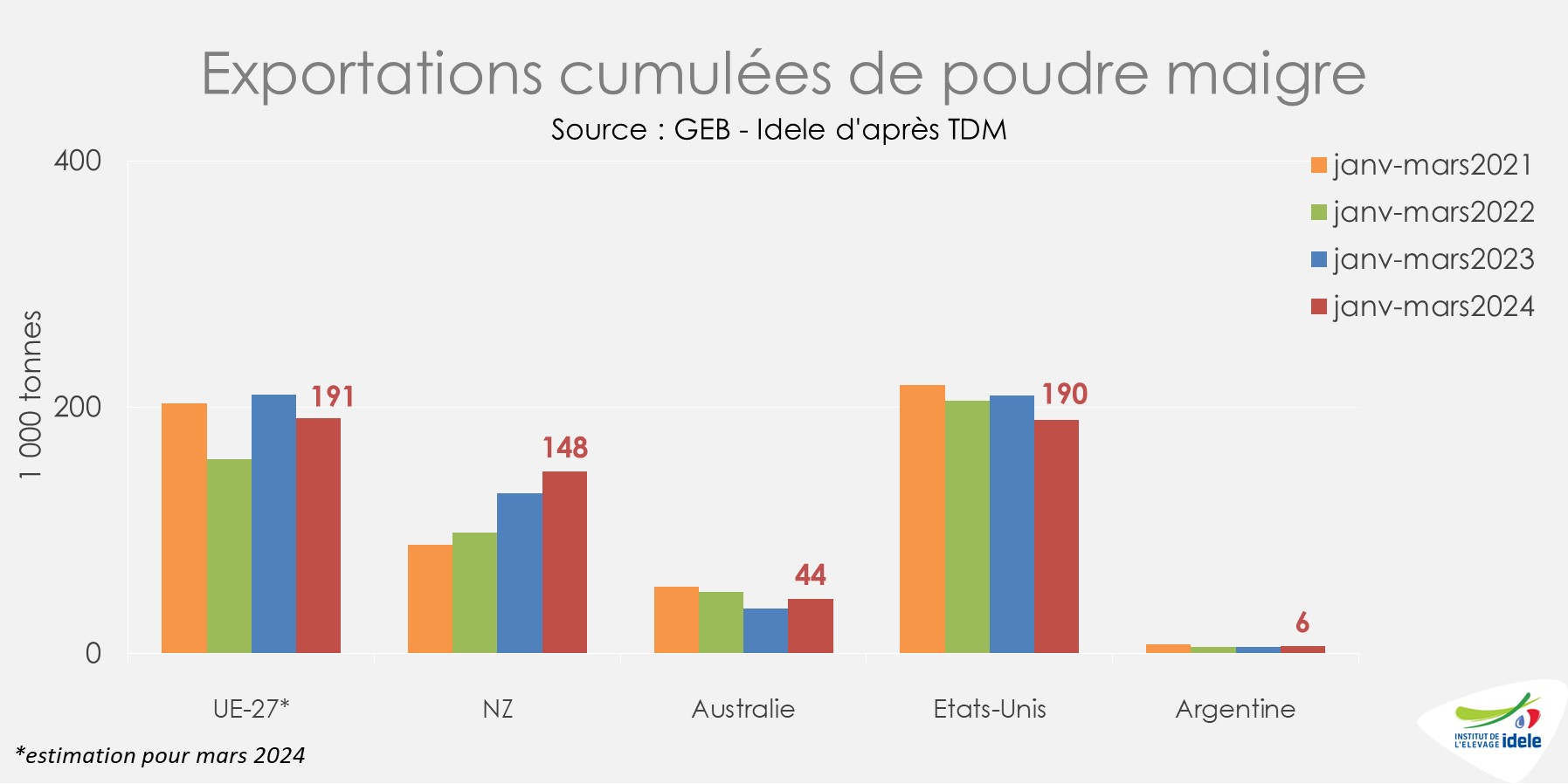

Côté export, les dynamiques divergent. Sur le 1er trimestre 2024, la Nouvelle-Zélande et l’Australie ont vu leurs exportations progresser (respectivement +13% /2023 à 148 kt et +21% à 44 kt). Ce n’était pas le cas en UE (-9% à -191 kt) d’après nos estimations ou aux États-Unis (-9% à 190 kt). Elle restait à l’étiage en Argentine où la collecte s’est effondrée depuis le début de l’année.

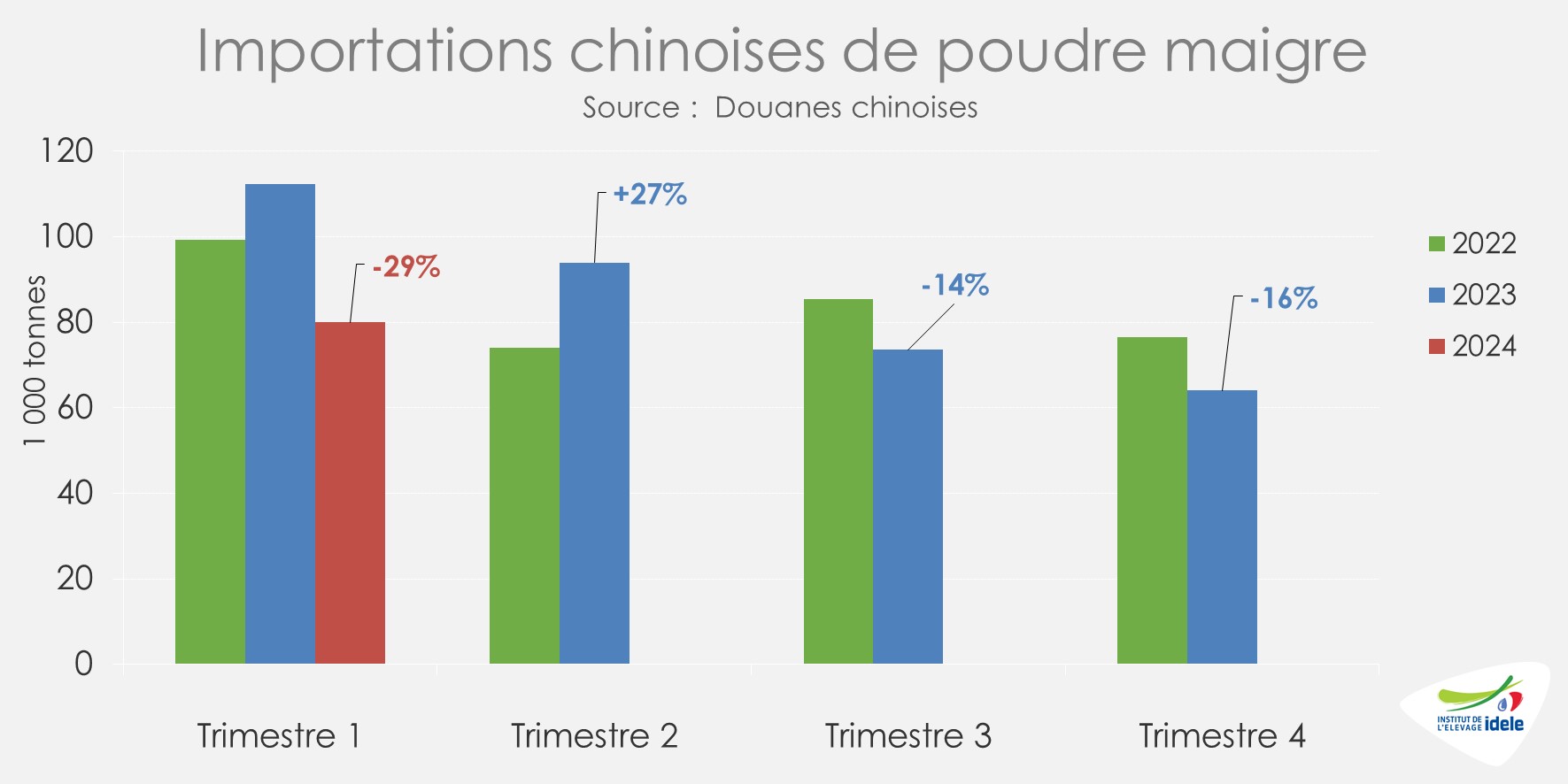

La demande en poudre maigre baisse en Chine

Plusieurs importateurs majeurs sur le marché mondial de la poudre maigre ne sont plus aux achats depuis le début de l’année. C’est le cas notamment de la Chine, 1er acheteur mondial. Après un deuxième semestre 2023 à la baisse, les importations de poudre maigre ont à nouveau reculé au premier trimestre 2024, à 89 000 tonnes (-29% /2023).

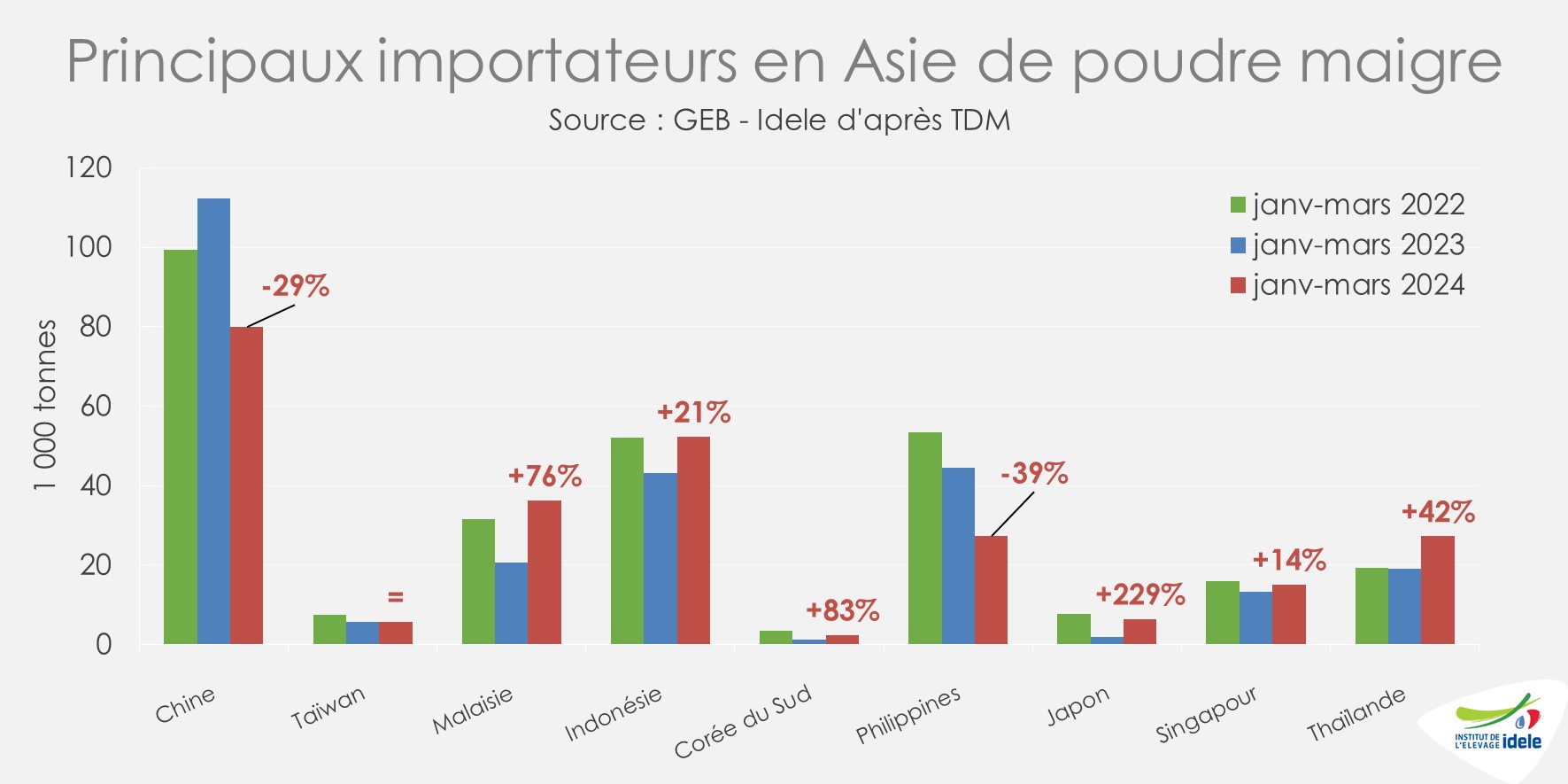

D’autres importateurs ont cependant été aux achats sur le premier trimestre 2024, notamment en Asie. Les importations ont augmenté en Malaisie (+76% /2023 à 36 kt), en Indonésie (+21% à 52 kt), en Thaïlande (+42% à 27 kt), à Singapour (+14% à 15 kt) ou au Japon (+229% à 6,5 kt).