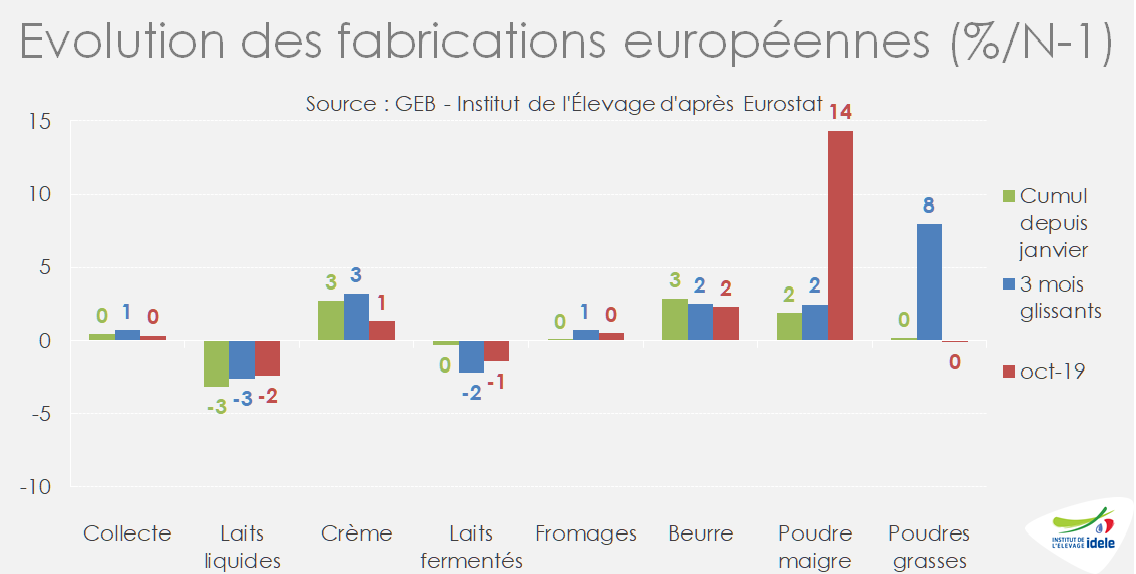

La légère croissance de la collecte européenne au 2nd semestre a relancé les fabrications de beurre et de poudre maigre, tandis que celles de fromages ont été stables. L’UE-28 a davantage exporté sur le marché mondial grâce à des fabrications redevenues compétitives et une demande européenne plutôt morose.

Les fabrications européennes de laits conditionnés sont toujours déprimées, sous l’effet d’une demande européenne morose. Sur 10 mois, elles ont chuté de 3% /2018. Les moindres fabrications affectent presque tous les pays, sauf la Pologne (+7%) et les pays baltes. En revanche, les exportations de laits conditionnés sont dynamiques (+17% /2018), principalement en partance d’Allemagne (+35%) le principal expéditeur, devant la Pologne qui a doublé ses expéditions et ainsi dépassé la France (= /2018) ; ces trois pays assurant plus de 60% des expéditions totales.

Les fabrications européennes de laits fermentés se maintiennent à peine (-1% /2018 en octobre et de 0,3% sur 10 mois). Les évolutions sont contrastées selon les pays : croissantes au Royaume-Uni (+6%), en Pologne (+7%) et dans les autres pays de l’Est où la consommation est dynamique ; baissières ailleurs en lien avec l’érosion de la consommation.

Les fabrications européennes de crème sont toujours bien orientées (+1% /2018 en octobre et +2,7% sur 10 mois), dans presque tous les États membres où elles accompagnent le dynamisme de la consommation des ménages. Les exportations européennes de crème et de laits concentrés sur pays tiers progressent modestement (+6% /2018), essentiellement en partance d’Allemagne (+32%), le deuxième expéditeur après les Pays-Bas (=). Ces deux pays réalisent 85% des exportations européennes sur pays tiers.

Les fabrications européennes de fromages sont stables en octobre comme sur 10 mois, après un léger sursaut en septembre (+2%). Elles ont progressé dans les principaux producteurs et exportateurs sur pays tiers, à l’exception de l’Italie (-5,5% /2018 sur 10 mois). Elles ont en revanche reculé dans les pays secondaires.

Des exportations de fromages relancées malgré des fabrications stationnaires

Les exportations européennes de fromages, stables au 1er semestre, ont rebondi au 2nd semestre ; soit une hausse de 5% sur dix mois. Les expéditions ont surtout progressé vers le Japon (+9%), les États-Unis (+5%), l’Arabie saoudite (+7%), mais aussi la Chine (+24% à 18 600 t). L’Irlande et l’Italie ont fourni l’essentiel des expéditions supplémentaires (respectivement +15 000 t et +9 000 t sur les 35 000 t supplémentaires), devant l’Allemagne, l’Autriche et la France (respectivement +3 500 t, +3 600 et +2 200 t sur dix mois). L’UE-28 a tiré parti de la bonne demande internationale, aux côté de la Nouvelle-Zélande et des États-Unis, ces derniers ayant dans le même temps accru leurs importations.

La consommation européenne de fromages, calculée par bilan sur dix mois, a fléchi d’au moins 2% sous l’effet d’exportations dynamiques et d’une nette progression des stocks entreprise de +100 à +120 000 t en un an, à 520 000 t fin octobre (estimations ATLA).

Reprise de fabrications de beurre et rebond des exportations

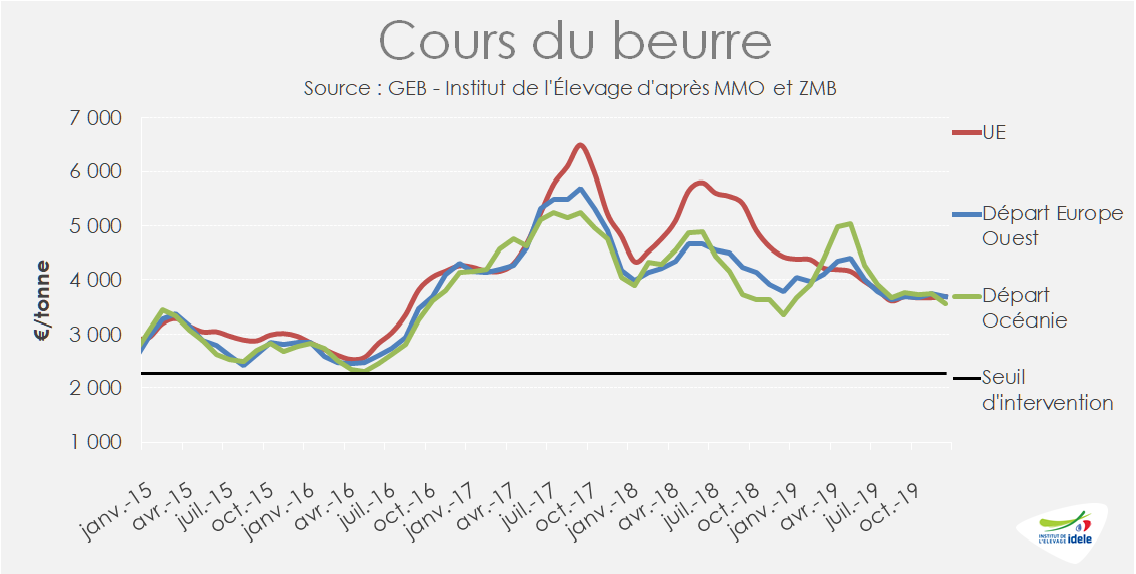

Les fabrications européennes de beurre sont demeurées croissantes durant l’automne, après avoir été relancées au printemps. Sur dix mois, elles ont progressé de +3%, principalement dans les pays membres à fort dynamisme laitier (Irlande, Pologne, Royaume-Uni). A l’inverse, elles ont fléchi de 10% aux Pays-Bas. Les fabricants européens ont tiré parti de l’amélioration de la compétitivité du beurre européen sur le marché mondial pour relancer leurs exportations, d’autant que la demande européenne en beurre ingrédients a nettement fléchi depuis la flambée des prix en 2017 et 2018.

Sur dix mois, les exportations européennes de beurre ont bondi de +35% /2018 (celles de butter oïl sont demeurées stables) et ont ainsi dépassé le niveau correct de 2017, mais sans égaler le haut niveau de 2016. Elles ont surtout progressé en partance d’Irlande (+60% /2018) et secondairement de Belgique et des Pays-Bas (via les ports d’Anvers et Rotterdam). Les principales destinations sont les États-Unis (+26%), confrontés à une baisse des disponibilités, la Chine (+36%) et le Japon (+65%).

Depuis le printemps, l’UE a bénéficié des moindres disponibilités en Océanie et aux États-Unis. Le cours du beurre au départ d’Europe de l’Ouest est devenu très compétitif en s’alignant sur celui en partance de Nouvelle-Zélande. Et depuis cet été les cours du beurre échangé sur le marché européen sont d’une étonnante stabilité aux alentours de 3 700 €/t.

Après s’être étoffés au 1er semestre, lors de la traditionnelle hausse saisonnière, les stocks européens de beurre dans les entreprises ont reflué au 2nd semestre, mais demeurent relativement élevés, supérieurs de 30 000 t d’une année sur l’autre d’après les estimations ATLA (180 000 t fin octobre) Calculée par bilan, la consommation européenne de beurre aurait reculé de 1% sur les dix premiers mois de 2019.

Prédominance renforcée sur le marché mondial de la poudre maigre

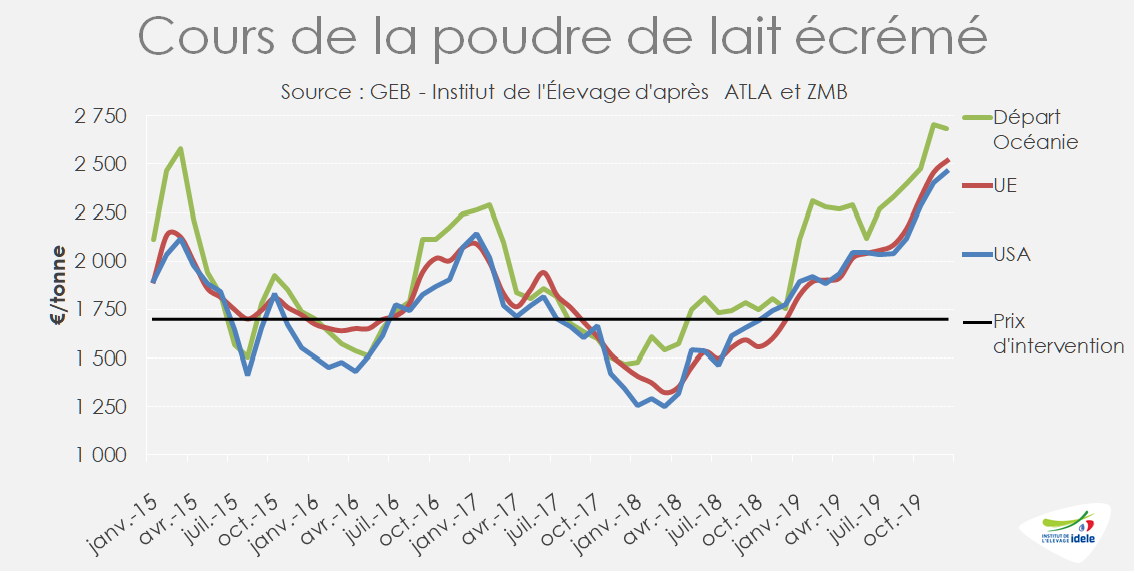

Relancées en mai, les fabrications européennes ont progressé (+3,5% /2018 sur six mois), principalement en Irlande et au Royaume-Uni, en lien avec la croissance de la collecte, mais aussi en France (+7% /2018 sur 10 mois) malgré une collecte au mieux stationnaire. A l’inverse, elles ont chuté en Allemagne (-7% au profit des fromages) et aux Pays-Bas (-10%).

Les stocks européens de poudre maigre dans les entreprises ont aussi considérablement fondu, de près de 200 000 t en un an, tombant à moins de 100 000 t cet automne selon ATLA, soit un niveau exceptionnellement faible.

L’UE-28 a fourni l’essentiel des volumes supplémentaires échangés sur le marché mondial et largement compensé le tassement des expéditions états-uniennes. Les exportations européennes sur pays tiers ont bondi de +26% /2018. Elles ont surtout progressé en partance d’Irlande, de France, mais aussi de Belgique et des Pays-Bas. L’UE-28 a accru ses expéditions sur les grandes destinations, à l’exception de l’Algérie (-29%), en premier lieu vers la Chine (+47% à 111 600 t), devenue la première destination.

Avec des stocks désormais au plus bas, et une collecte européenne peu dynamique, les disponibilités et donc les exportations européennes de poudre maigre devraient marquer le pas dans les prochains mois. Après avoir bondi de près de 50% en un an, le cours de la poudre maigre dans l’UE, qui a dépassé le seuil de 2 500 €/t en décembre, devrait continuer de s’apprécier, et pourrait approcher voire franchir le seuil de 3 000 €/t d’ici l’été prochain.

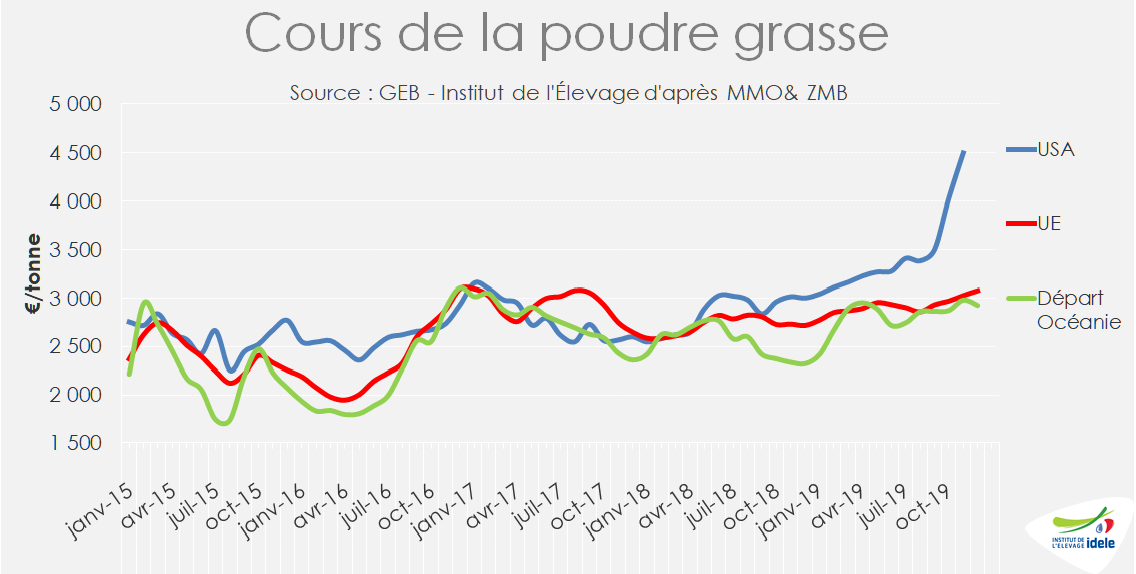

Rétablissement des fabrications de poudres grasses

Les fabrications européennes de poudres grasses, très ralenties au 1nd trimestre, ont repris au printemps, puis fortement progressé d’un été à l’autre, avant de retrouver au 4ème trimestre le niveau modéré de 2018. Cumulées sur 10 mois, elles ont stagné d’une année sur l’autre. La croissance significative des fabrications au Danemark et aux Pays-Bas, deux fabricants majeurs, a compensé les ralentissements en Allemagne, en Belgique et en France, les trois fabricants suivants par ordre d’importance. Depuis le printemps, les fabrications européennes sont redevenues compétitives. Le prix des poudres grasses échangées sur le marché européen est désormais aligné sur celui des échanges mondiaux. En 6 mois, le cours européen a progressé modestement de presque 100 €/t à 3 080 €/t.

Ralenties au 1er semestre, les exportations européennes ont logiquement repris au 2nd semestre, sans pour autant compenser le recul du début d’année. Les exportations cumulées sur dix mois ont ainsi reculé de 14% /2018. Dans le même temps, la Nouvelle-Zélande a conforté sa position de leader en fournissant désormais ¾ des échanges mondiaux.