Partout en Europe, les cours des réformes restent au plus haut alors que l’offre reste globalement contenue. La campagne fourragère a été cependant plus hétérogène : de plutôt favorable dans l’Ouest de l’UE (France, Irlande, Sud de l’Allemagne…) à plus mitigée au Sud et dans le Nord et l’Est de l’Europe (Italie, Nord de la Pologne…).

ALLEMAGNE : les cotations des femelles toujours en hausse

En Allemagne, malgré la levée progressive des restrictions sur la RHD, les ventes au détail de viande bovine sont restées en progression sur les sept premiers mois de 2021 (+4% /2020). Le bilan est moins flatteur pour l’ensemble des ventes de viande, incluant saucisses et volaille (-2%). La consommation de viande hachée mélangée, très demandée en début de confinement en 2020, est désormais en retrait (-4%). D’après AMI, le report de consommation vers le détail a flanché à partir de la mi-mai avec la réouverture des terrasses. Les départs en vacances au début de l’été ont aussi limité les ventes au détail.

Actuellement, l’offre en ferme de femelles de réforme reste limitée. Sur les quatre dernières semaines connues (s.31 à 34), les abattages de vaches sont restés bien inférieurs aux niveaux d’avant pandémie (+1% /2020, mais -6% /2019 et –15% /2018).

Les prix des vaches sont à la hausse depuis le début de l’année et ont atteint fin août des niveaux record. La vache O cotait 3,54 €/kg de carcasse en semaine 35 (+25% /2020 et +20% /2019), soit +90 centimes depuis le début de l’année.

Selon AMI, la demande en réforme pourrait être à nouveau limitée à la rentrée. Mais l’offre en ferme devrait rester faible.

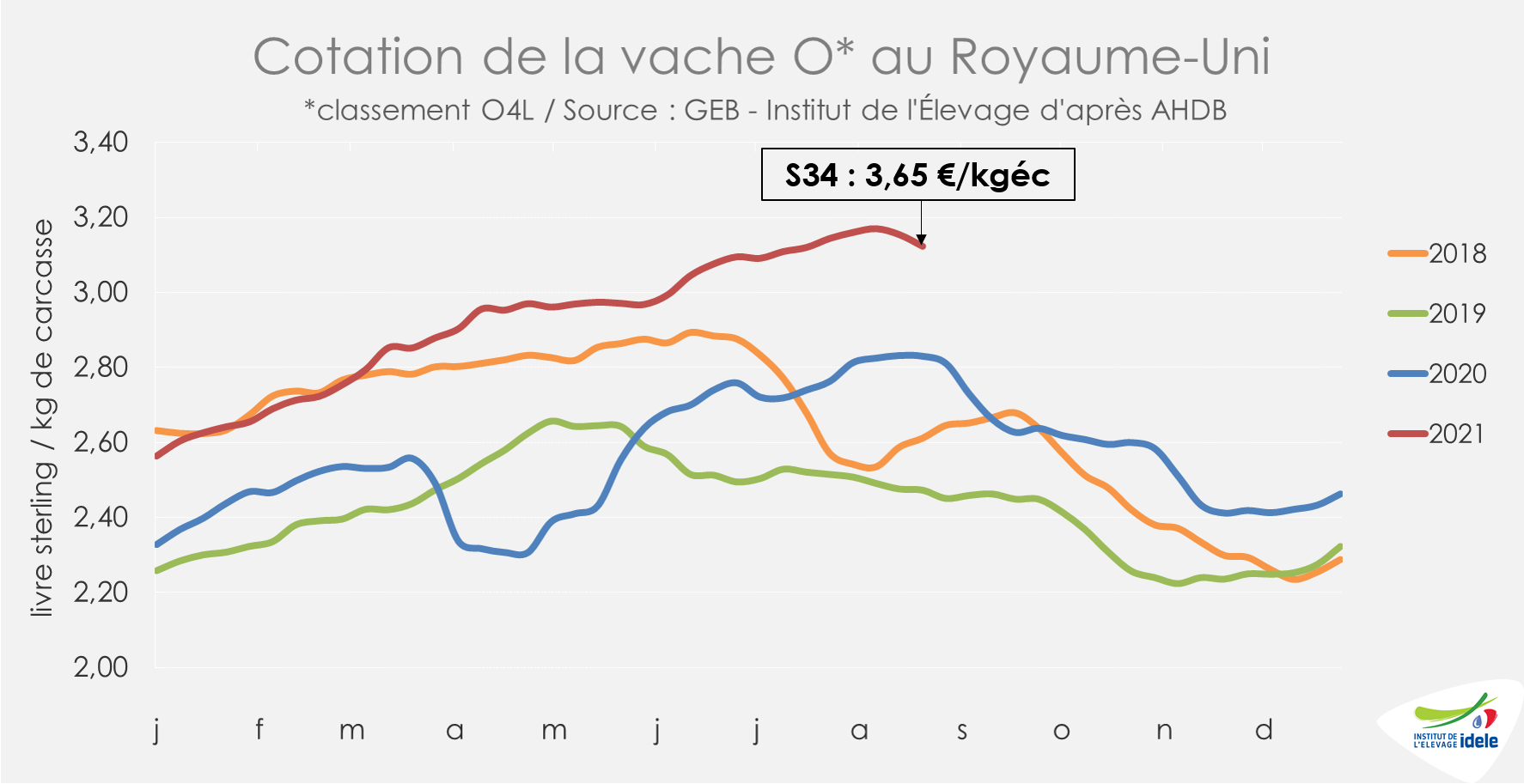

ROYAUME-UNI : les cotations au plus haut pour toutes les catégories

Au Royaume-Uni, les cotations des animaux jeunes (« prime cattle ») ont poursuivi leur hausse. Si les achats au détail ont reflué comparés à une année 2020 atypique (-9% /2020 en volume sur les semaines 20 à 31), la levée des restrictions notamment en restauration a globalement soutenu la demande. Ainsi, la cotation du bœuf R3 atteignait 4,17 £/kg de carcasse en semaine 34 (+9% /2020 et +25% /2019), soit 4,87 €/kg de carcasse, un sommet !

En revanche, les cotations des réformes ont entamé un léger reflux même si elles se maintiennent à des niveaux record. Le cours de la vache O a perdu 4 pence en un mois à 3,12 £/kg de carcasse en semaine 34, niveau qui demeure cependant très élevé (+10% /2020 et +26% /2019). En euros, cela équivaut à 3,65 €/kg.

Le niveau des abattages s’est en effet récemment étoffé. Les abattages de vaches sont toujours en baisse d’une année sur l’autre (-3% /2020), mais ont rebondi de +7% /2019 sur les quatre dernières semaines connues (s.31 à 34).

L’offre en ferme devrait cependant rester globalement limitée à court terme. La décapitalisation se poursuit. Le cheptel de bovins en Grande-Bretagne est passé sous les 8 millions de têtes le 1er juillet dernier (-1% /2020). Le cheptel reproducteur dépassait à peine 2,8 millions de têtes (- 31 000 vaches et génisses >30 mois pour le cheptel allaitant, idem pour le cheptel laitier). Et les disponibilités à court terme en « prime cattle » (mâles laitiers et bovins allaitants des deux sexes âgés de 12 à 30 mois) ont diminué de -2% (-41 000 têtes) pour s’établir à 1,73 million de têtes.

En parallèle, le commerce extérieur de viande bovine a commencé à se redresser après un début d’année compliqué. Les exportations britanniques de viande bovine réfrigérée et congelée ont progressé en juin à 9 700 tonnes (+4% /2020). Dans le même temps, les importations ont atteint 20 900 tonnes (+9%). D’après AHDB, la baisse de la production et la réouverture des restaurants pourraient faire augmenter la demande à l’import. Les prix domestiques particulièrement élevés pourraient jouer en ce sens, même si les prix progressent également dans l’UE-27.

Sur l’ensemble du 1er semestre 2021, les échanges britanniques ont été nettement réduits : 100 000 tonnes ont été importées (-10% /2020) et 45 000 tonnes ont été exportées (-25%).

IRLANDE : un marché toujours soutenu

En Irlande, les abattages de gros bovins ont été récemment plutôt limités dans les abattoirs agréés pour l’export (-2% /2020 d’après l’indicateur hebdomadaire du Ministère de l’agriculture irlandais sur les semaines 31 à 34). Ceux de « Prime Cattle » ont suivi la même tendance, en baisse de -2% par rapport au niveau de 2020, mais en hausse de +3% par rapport au niveau de 2019, marqué alors par une grève d’approvisionnement des abattoirs. C’est également le cas pour les abattages de réformes (-2% /2020 et +16% /2019).

Avec des disponibilités limitées, le cours de la vache O oscillait à un niveau élevé : 3,51 €/kg de carcasse en semaine 35 (+19% /2020 et +24% /2019).

Après un début d’année 2021 encore perturbé par la pandémie, les exportations irlandaises de viande bovine se sont très partiellement redressées grâce aux réouvertures progressives dans le secteur de la restauration en Europe. Avec 217 000 téc expédiées sur le 1er semestre 2021, les exportations de viande bovine réfrigérée et congelée restent cependant inférieures à leur niveau de 2020 (-3% /2020 et -11% /2019). Le Royaume-Uni reste la principale destination de la viande irlandaise, mais les envois n’ont atteint que 95 000 téc sur la période (-11% /2020 et -21% /2019). Si les envois n’ont pas progressé notamment vers les autres pays tiers, ceux vers la France sont à nouveau en hausse, à 23 000 téc (+30% /2020 et +5% /2019)

POLOGNE les cotations poursuivent leur hausse

Le marché polonais des réformes continue d’être tiré par la réouverture de la restauration partout en Europe. Comme ailleurs en Europe continentale, l’évolution de la cotation de la vache O polonaise est donc restée orientée à la hausse. En semaine 35, elle s’établissait à 3,01 €/kg de carcasse (+20% /2020 et +23% /2019), soit 14 centimes de plus en un mois (+5%).

Sur le 1er semestre 2021, les abattages de bovins en Pologne ont été plutôt limités alors que la dernière enquête cheptel de décembre 2020 faisait état d’un recul des disponibilités. En 6 mois, les abattages de vaches de réforme ont atteint 248 000 têtes (+4% /2020 et -1% /2019).