Les nuages sur les marchés des produits laitiers semblent se dissiper peu à peu. La production laitière des principaux exportateurs n’affiche plus de surplus, les stocks d’intervention européens de poudre maigre ne pèsent plus sur le marché et la demande mondiale reste ferme. Les cours ont donc dans leur ensemble enregistré une hausse en début d’année. Seule grosse ombre au tableau, le risque d’un Brexit dur de plus en plus probable.

Poudre maigre : disparition des stocks d’intervention

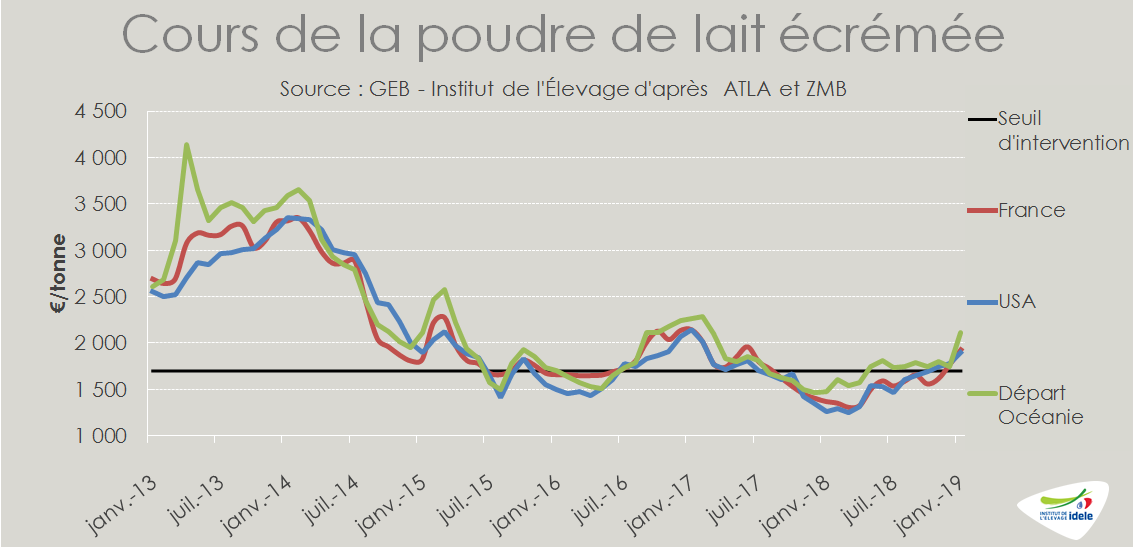

En 2018, la Commission européenne avait vendu par adjudication 277 000 t sur les 377 000 t stockées en début d’année. Les ventes se sont accélérées en janvier 2019 avec des volumes cumulés de près de 100 000 t, vidant les stocks et ne laissant que 3 000 t pour la prochaine enchère. Observant la remontrée de cours, les acheteurs ont semble-t-il saisi l’occasion de se procurer des volumes à des prix relativement bas, même si le prix minimum a progressé pour atteindre 1 585 €/t.

Car le redressement des cours de la poudre maigre s’est poursuivi en janvier, la cotation ATLA atteignant les 2 000 €/t, avant de refluer légèrement et d’afficher début février à 1970 €/t (+44% /2018), le plus haut niveau depuis mi-2017. Dans le même temps, le cours moyen européen est repassé au-dessus du prix d’intervention.

Les échanges internationaux sont toujours dynamiques, les exportations des 10 premiers exportateurs ont progressé de 5 % sur les 11 mois, et tirent les cours de la poudre étatsunienne et néozélandaise à la hausse, respectivement à 1 900 €/t (+50% /2018) et 2 110 €/t (+43% /2018).

Si la production étatsunienne a fortement ralenti depuis le début du 2nd semestre 2018, les stocks nationaux demeurent encore relativement élevés, même si inférieurs au haut niveau de 2017. Mais avec des stocks d’intervention à zéro et des fabrications européennes qui affichent leur 8ème mois consécutif de repli et une baisse de 1,7% /2017 sur les 11 premiers mois de l’année 2018, l’offre du 1er exportateur mondial reste limitée. Le marché international devrait donc rester bien orienté au cours des prochains mois.

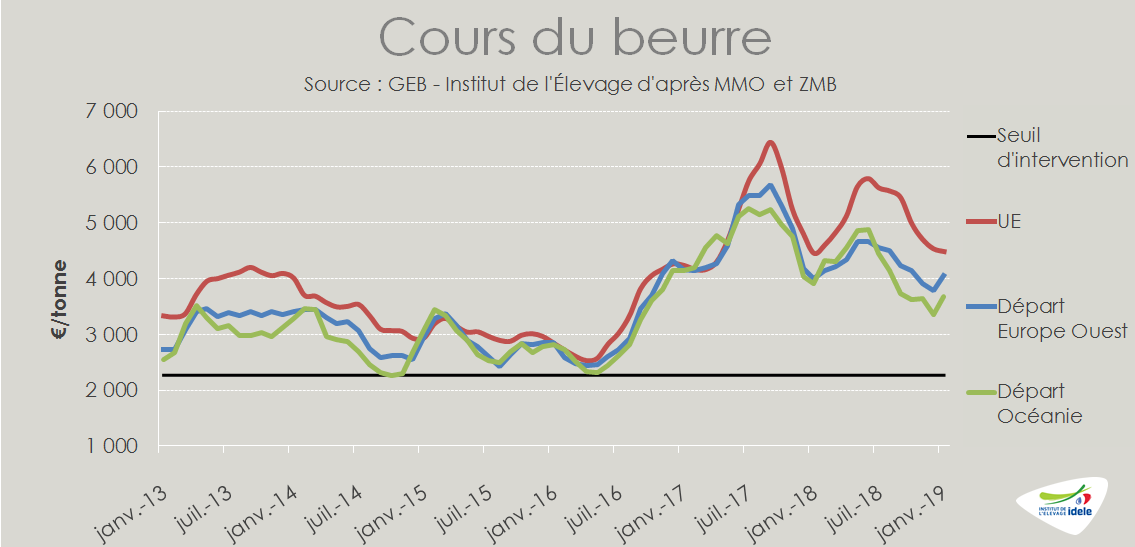

Marché du beurre : arrêt de la baisse des cours

La baisse des cours du beurre, entamée au début du 2nd semestre 2018, s’est arrêtée en fin d’année. La cotation ATLA du beurre échangé sur le marché spot a rebondi de 200 €/t en janvier pour approcher les 4 500 €/t (+7% /2018 et +3% /2017). La hausse du prix français s’appuie notamment sur le rebond de la consommation nationale constatée fin 2018 (+6% /2017 en P13), après plusieurs mois de recul, et sur une production en baisse saisonnière. Cette évolution suit également l’appréciation du beurre échangé sur le marché mondial. Le cours du beurre expédié d’Océanie a regagné 300 €/t après les avoir perdu en décembre, revenant près des 3 700 €/t. Les enchères de Fonterra ont connu leur 5ème hausse d’affilée, avec des progressions importantes notamment sur le beurre.

La remontée des cours océaniens permet de resserrer l’écart avec les cours des produits européens destinés à l’exportation et de leur redonner un peu de compétitivité. Les exportations de l’UE-28 ont en effet reculé de 7% /2017 en 2018, conséquence de cours élevés et de disponibilité limitées, alors que les envois des dix premiers exportateurs progressaient de 8% /2017, tirés par la Nouvelle-Zélande.

Des disponibilités en beurre limitées dans les grands bassins laitiers

Les fabrications européennes de beurre n’ont progressé que de moins de 1% sur l’année 2018. Fin 2018, les stocks UE de beurre affichaient des niveaux plus élevés qu’en 2017, mais somme toute modérés pour cette période de l’année. D’une part, la consommation européenne a été affectée par la canicule et par la hausse des prix au détail. De l’autre, les exportations européennes ont été ralenties durant l’été faute de compétitivité face à l’agressivité de nouveaux fournisseurs. Aux États-Unis, les stocks ont fortement reflué, au plus bas depuis 2015, et la production a enregistré en novembre son 2ème mois de repli consécutif par rapport à 2017. Enfin, la production néozélandaise est entrée dans sa période de baisse saisonnière. Compte tenu de cette offre peu abondante, la baisse des cours ne devrait donc pas reprendre dans les prochains mois et le rapport de prix entre protéine et matière grasse devrait revenir à des niveaux moins inhabituels.

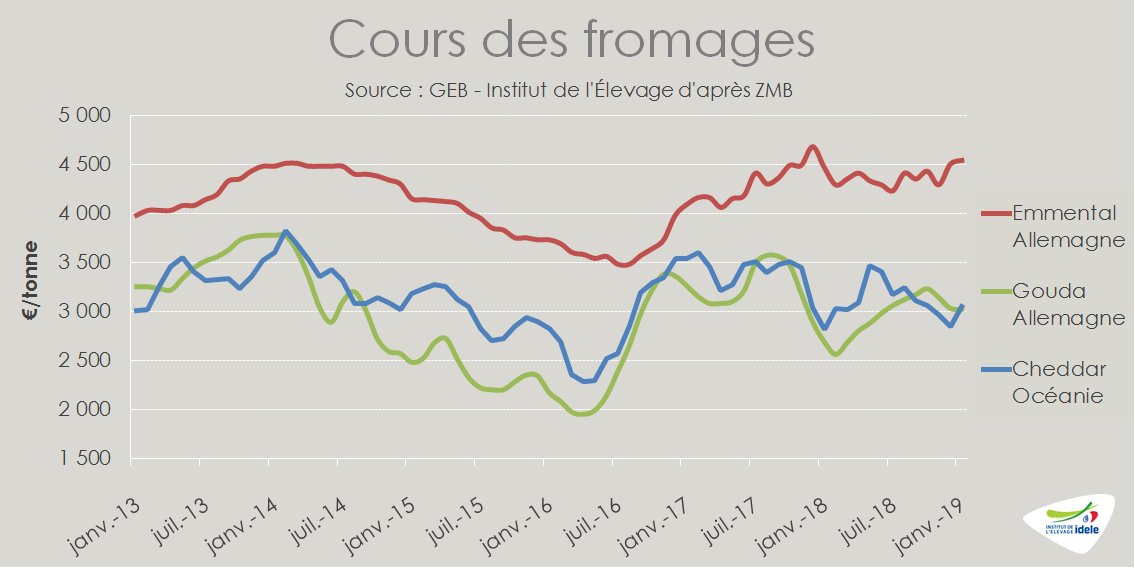

Marché des fromages : rebond des cours malgré des stocks importants

En janvier, le cours de l’emmental, spécialité peu échangée hors UE-28, a progressé en Allemagne pour le deuxième mois d’affilé sous l’effet d’un bon ajustement de l’offre à la demande et affiche le cours le plus élevé depuis décembre 2017.

Le cours du gouda (fromage commodité) s’est stabilisé en début d’année après deux mois consécutifs de baisse, à 3 000 €/t (+12% /2018). Sur l’année 2018, le cours du gouda a cependant affiché un niveau moyen inférieur de près de 10% à celui de 2017. Le cours du cheddar océanien, après avoir reculé de 400 €/t sur le 2ème semestre 2018, a rebondi de 200 €/t en janvier pour repasser au-dessus des 3 000 €/t.

Face à une demande moins dynamique sur le marché domestique comme à l’exportation, la production de fromages a de nouveau reculé dans l’UE-28 en novembre 2018 d’une année sur l’autre, réduisant la progression sur 11 mois à 0,3% /2017. Les exportations européennes et océaniennes de fromages ont été stables sur les deux derniers mois de l’année 2018 par rapport à 2017 et ont dû légèrement progresser au départ des États-Unis.

En conséquence, malgré la production atone, les stocks européens de fromages ont atteint fin 2018 des niveaux élevés, proches de ceux de 2017. Aux États-Unis, ils étaient également importants fin 2018, supérieurs à ceux de 2017 et pèsent sur les cours intérieurs.

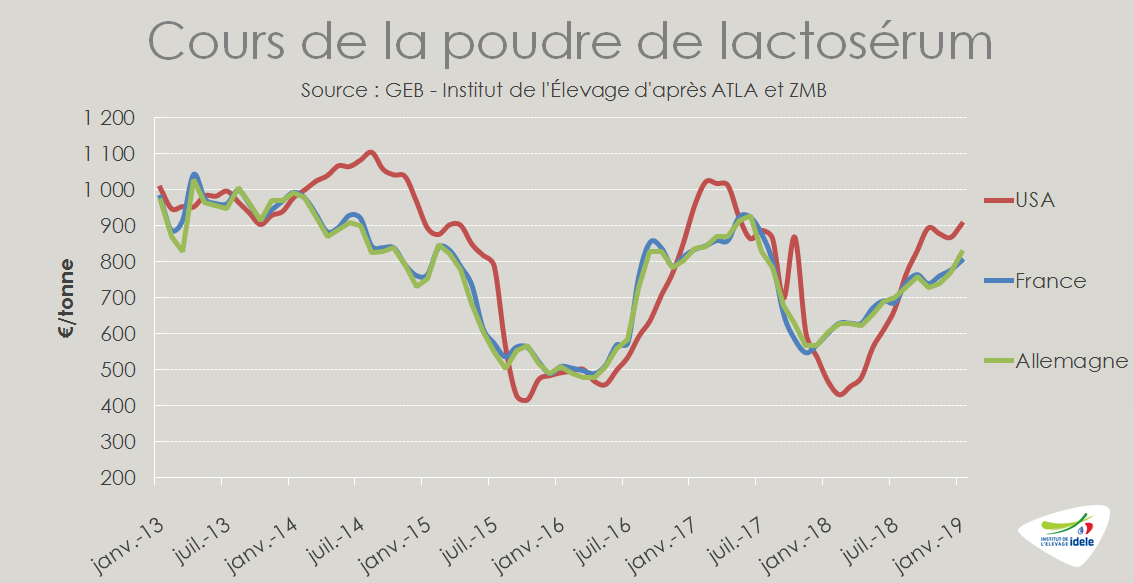

poudre de lactosérum : hausse des cours

En début d’année 2019, les cours européens du lactosérum ont poursuivi leur hausse entamée mi-2018, pour approcher les 900 €/t début février, un niveau plus atteint depuis la mi-2017. Cette évolution s’explique par une demande mondiale dynamique et une offre limitée. La baisse saisonnière des fabrications fromagères dans l’UE-28 d’un côté et le repli de la production étatsunienne depuis la mi-2018, conjuguée à un retour des stocks à des niveaux moyens historiques après une forte hausse en 2017 de l’autre, limitent l’offre de poudre de lactosérum.