A l’approche des nouvelles récoltes, on observe une érosion des prix des céréales à paille dans un contexte de forte volatilité, sur un marché piloté par la météo outre atlantique (weather market). Toutefois les cours des matières agricoles demeurent toujours élevés, même s’ils ont marqué le pas après avoir atteint des records historiques fin avril pour le maïs et le soja.

Tourteaux : un marché soumis à une forte demande

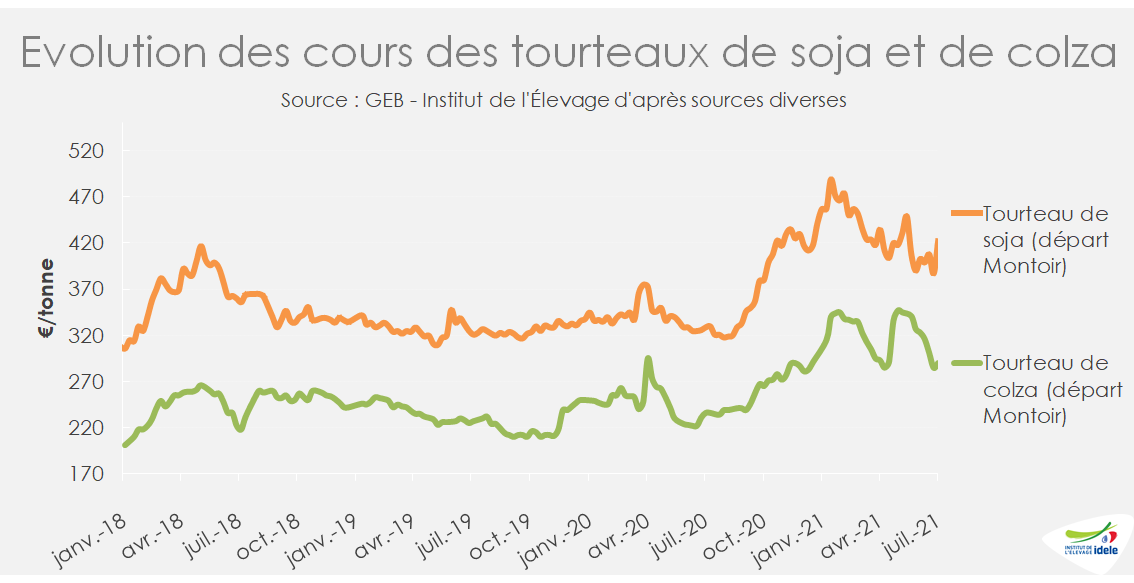

Le Brésil a clôturé sa meilleure récolte de soja en hausse de 8,8% par rapport à 2020 (136 Mt). Face à une production mondiale estimée à la hausse, la demande est toujours dynamique notamment en provenance de Chine. Au cours du premier semestre 2021, la Chine a importé 28,6 Mt de soja soit 15% de plus qu’en 2020. De nouveaux contrats ont été signés au début du mois de juin pour du soja origine US. Sous cette forte demande, les stocks mondiaux sont historiquement bas et les prix mondiaux du tourteau sont élevés. Ainsi, à 399 €/t en juin sur le marché français (Montoir), le prix mensuel moyen s’est replié de 4,8% d’un mois sur l’autre. La tension est surtout accrue sur la disponibilité en tourteaux de soja non-OGM. La mauvaise récolte indienne 2020, la baisse de production en non OGM au Brésil d’un côté et l’augmentation des démarches sans OGM en Europe du Nord de l’autre ont provoqué un envol de la prime non-OGM. Depuis début avril, les tourteaux de soja non-OGM ne sont plus côtés à Sète et les disponibilités se font rares entrainant un report des achats sur les autres tourteaux non OGM (colza européen et tournesol).

Pour le tourteau de colza, après une forte hausse en mai dans le sillon des prix des huiles végétales, les cours étaient en baisse en juin, à 306 €/t en moyenne à Montoir soit -9% d’un mois sur l’autre. Selon l’Agreste, la sole française en colza est tombée au plus bas depuis 1997 avec un volume de production sous les 3 Mt. Au niveau européen, la Commission européenne prévoit une production au sein de l’UE-27 à 16,7 Mt en légère augmentation par rapport à 2020 (+2%), mais voit la consommation de graine augmenter faisant reculer les stocks finaux. Une autre information inquiète les marchés : la sécheresse qui dure au Canada. En effet les températures record de juin sont susceptibles de dégrader les cultures de canola et ce malgré une sole nationale en hausse et des pluies ces derniers jours. Ces tensions sur le marché outre-Atlantique pourraient avoir des répercussions sur les marchés européens.

Céréales : de bonnes prévisions de récolte mais des stocks réduits

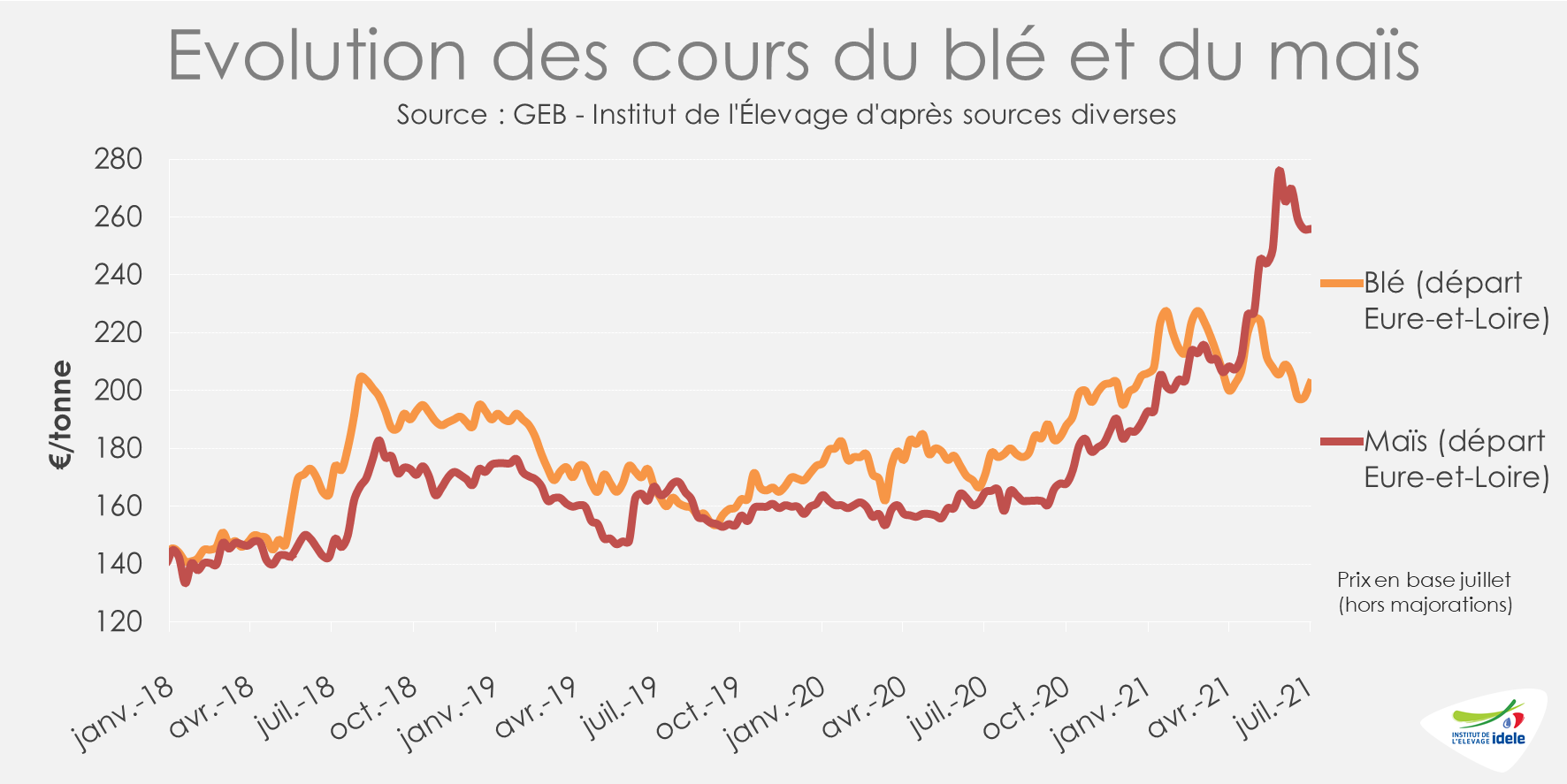

A l’approche des récoltes, les prix du blé ont évolué à la baisse jusqu’en fin juin. L’amélioration des conditions météorologiques dans les grands bassins de production de l’hémisphère Nord ont rassuré les marchés. La production mondiale est estimée en hausse de 3% par rapport à 2020 par l’USDA. En Europe, les estimations de récolte sont estimées en hausse notamment dans le bassin de la Mer noire avec des surfaces semées records. L’Ukraine devrait récolter 29,5 Mt de blé cette année, soit +14% /2020 d’après l’USDA. De même, la Russie pourrait augmenter ses exportations de blé de +4% à 40 Mt. Toutefois la taxe flottante à l’export russe mise en place début juin freine les échanges. Les estimations de récoltes seront amenées à évoluer au cours de l’été, au suivi des chantiers de récoltes. En France le rapport Céré’Obs en semaine 25 annonce des conditions de culture « bonnes à très bonnes » pour 79% des parcelles (56% en 2020). Néanmoins l’activité est très réduite, les fabricants d’aliment du bétail étant plutôt attentistes à l’approche des récoltes. Le cours du blé français, à 202 €/t départ Eure-et-Loir en moyenne mensuelle pour juin, vaut 17% de plus qu’en juin 2020.

Le cours du maïs demeure, quant à lui, à des niveaux élevés. Après une forte hausse depuis mai due à des conditions climatiques sèches dans la Corn Belt et une deuxième récolte, appelée Safriña, décevante au Brésil, il marque le pas. Après avoir dépassé les prix du blé en mars, le prix moyen du maïs départ Eure-et-Loir atteint 263 €/t en juin. A l’approche des nouvelles récoltes de blé et d’orge, la demande en maïs des fabricants d’aliments du bétail diminue légèrement, les stocks mondiaux se sont tout de même contractés lors de la dernière campagne. En juin, l’allégement des obligations d’incorporations de bioéthanol dans le carburant américain par le gouvernement Biden a détendu les cours du maïs sur le marché de Chicago. Le marché physique français semble aussi suivre cette tendance sur les premières cotations de juillet. D’après Céré’Obs, les conditions de cultures en France sont considérées comme « bonnes à très bonnes » dans 90% des parcelles soit 13 points de plus qu’en 2020. Les premiers résultats de campagne et la qualité des grains seront observés au début de l’automne.