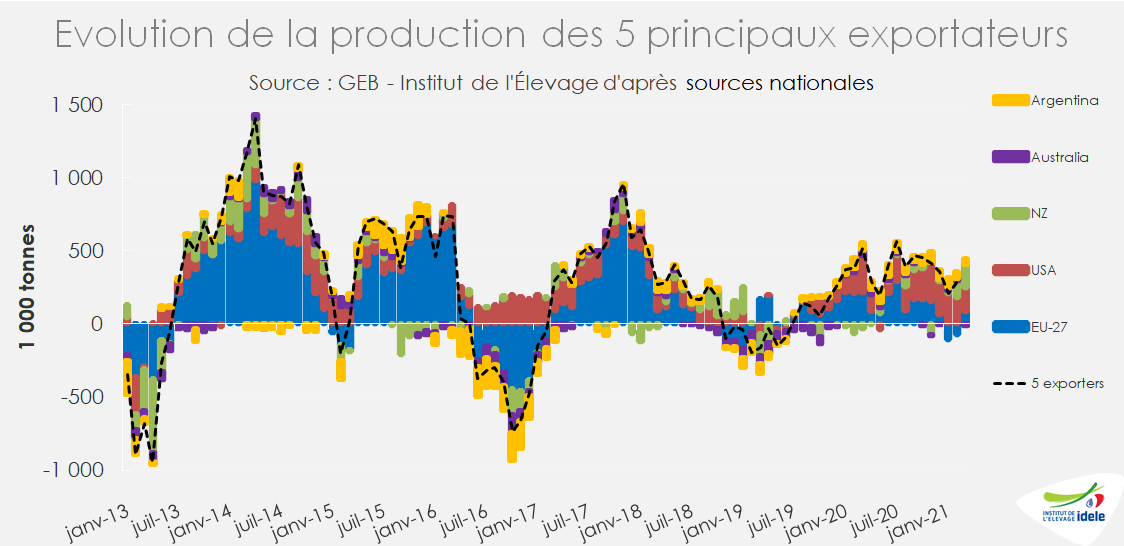

Face à une UE-27 à la peine et à des conditions climatiques difficiles en Australie, les États-Unis et la Nouvelle-Zélande tirent la production des principales zones exportatrices.

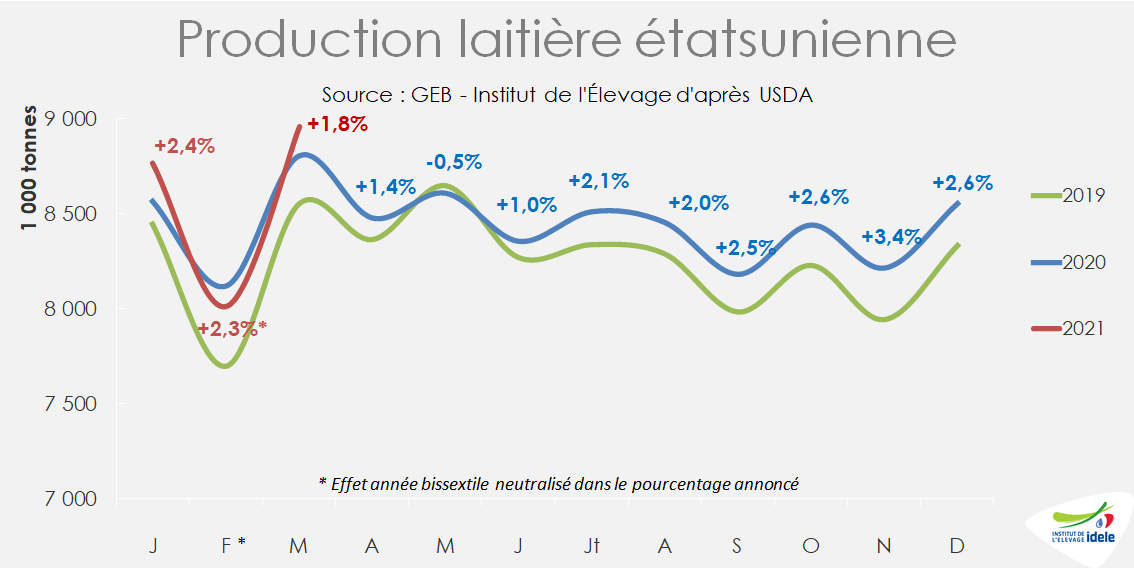

Aux États-Unis, le dynamisme de la production laitière ne s’est pas démenti en mars. Selon l’USDA, elle a progressé de +1,8% /2020, établissant un nouveau record pour ce mois, à 8,95 millions de tonnes.

Cette progression provient d’une part d’un cheptel plus étoffé en mars (+0,8% /2020 soit + 77 000 têtes), même si l’écart s’est réduit par rapport à 2020, qui atteint l’effectif historique le plus élevé à 9,47 millions de vaches laitières. D’autre part, les rendements laitiers ont poursuivi leur progression (+1% /2020), mais enregistrent leur plus faible hausse depuis le mois de juin 2020, notamment dans les États de la côte Ouest (Californie, Idaho, Washington et Oregon).

La hausse du coût alimentaire semble avoir marqué une pause en mars. Couplée à un prix du lait en progression d’un mois sur l’autre (+7 $ à 384 $/t en mars), la marge sur coût alimentaire a donc légèrement rebondi (+5 $ d’un mois sur l’autre, à 142 $/t) après avoir chuté de 125 $/t en 3 mois. Le prix du lait devrait à nouveau progresser en avril, suivant l’évolution des prix des fromages. Cependant, le rythme de croissance devrait ralentir au 2nd semestre, sous l’effet de la hausse des coûts alimentaires et face à une production qui avait été très dynamique en 2020.

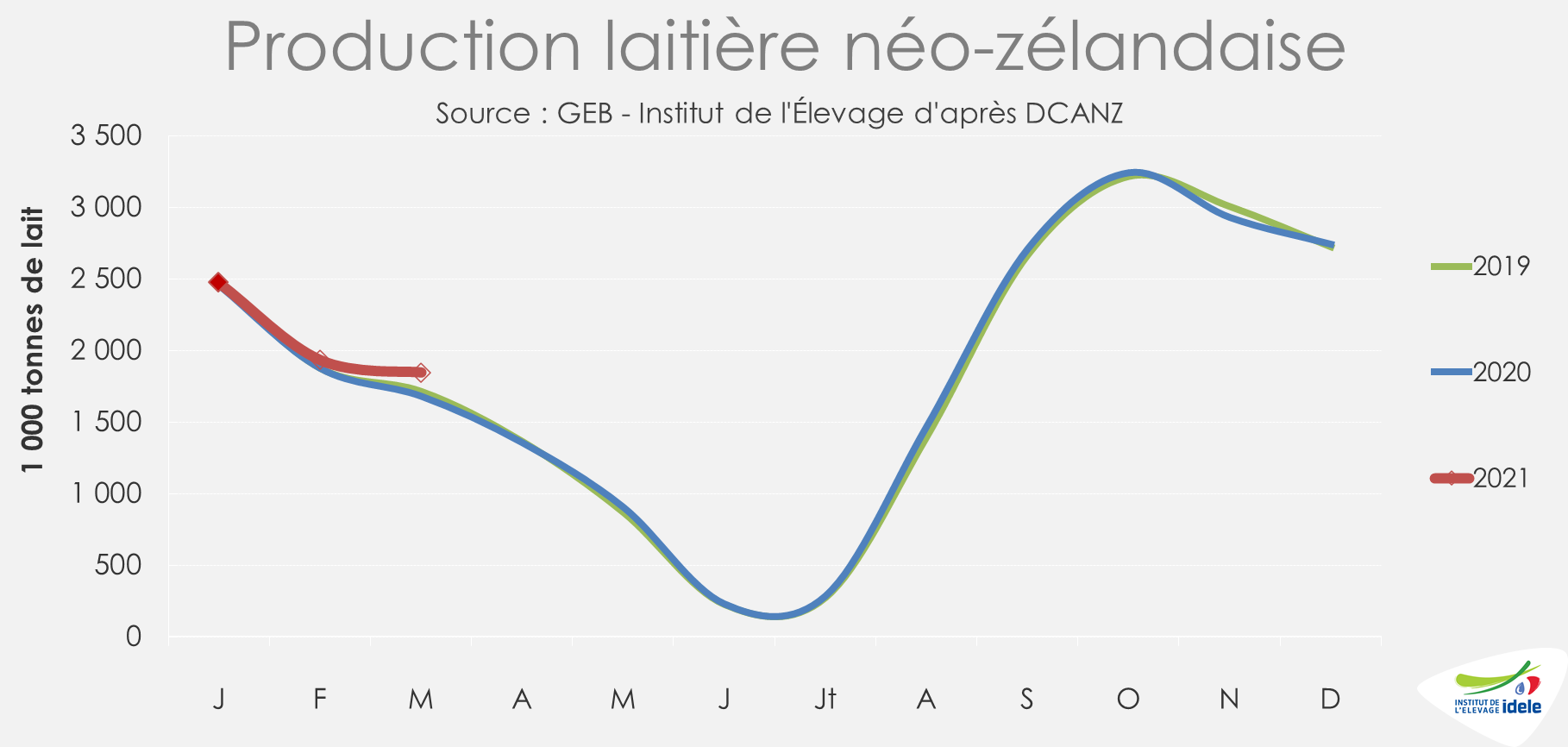

Nouvelle-Zélande : forte hausse de la production en mars

En baisse saisonnière, la production néozélandaise a progressé en mars pour le 4ème mois consécutif, avec un bond de près de 10%, par rapport à un mauvais mois de mars 2020. A 1,84 million de tonnes, il s’agit cependant du 3ème mois de mars le plus élevé dans l’histoire laitière du pays, grâce à des précipitations bienvenues, situées près de 20% au-dessus des niveaux saisonniers moyens des 20 dernières années. En outre, l’abattage de vaches laitières et de génisses en mars a reculé pour le deuxième mois consécutif (-11% /2020).

Sur les 10 premiers mois de la campagne 2020/2021, la production néozélandaise a progressé de +1,8% /campagne précédente.

Les prévisions de prix du lait de Fonterra sur la campagne 2020/21 ont été révisées à la hausse en mars de 0,40 US$ / kg MS pour une fourchette de 7,30-7,90 US$/kg MS en raison de la forte demande en Chine et en Asie du Sud-Est. Le prix du lait sur la campagne pourrait atteindre le niveau le plus élevé depuis sept ans.

Les producteurs laitiers néo-zélandais sont dans une situation favorable à l’entrée de la nouvelle campagne, avec des prix en hausse et une forte demande pour leur produit laissant présager une nouvelle croissance de l’offre. Au-delà de tout événement météorologique défavorable, les risques les plus importants devraient être un ralentissement de la demande chinoise et dans une moindre mesure une hausse du coût alimentaire.

Australie : la production plie sous la météo

En Australie, Les conditions météorologiques pèsent toujours fortement sur la production laitière. Après les incendies et la sécheresse en 2020, de fortes inondations provoquées par des pluies soutenues dans l’Est du pays ont affecté le secteur laitier en mars. Certaines fermes n’ont pu être collectées tandis que d’autres ont été endommagées et ont perdu une partie de leur cheptel. En outre, les éleveurs laitiers continuent de faire face à des pénuries de main-d’œuvre.

En mars, la production a reculé de -2% /2020, effaçant la hausse des deux premiers mois de l’année. Sur les 9 premiers mois de la campagne, la croissance de production n’est plus que de +0,6% par rapport à la campagne précédente.

Enfin, en Argentine, la collecte a affiché en mars son 21ème mois consécutif de croissance (+4,4% /2020).

En somme, la production dans ces 5 principaux exportateurs mondiaux a progressé en mars de près d’environ +1,6% /2020, grâce aux fortes hausses aux États-Unis et en Nouvelle-Zélande.