Les cours des produits laitiers ont connu une forte hausse en ce début d’année, résultat d’une demande mondiale toujours dynamique et d’un ralentissement des fabrications dans l’Union européenne et en Nouvelle-Zélande. La conjoncture devrait demeurer favorable au cours de ce 1er semestre.

Si la collecte est ralentie dans l’Union européenne, elle conserve un rythme dynamique dans les autres grands bassins exportateurs. Après avoir neutralisé l’effet année bissextile, le rythme de croissance en février est de +2% aux Etats-Unis, +6,7% en Nouvelle-Zélande, +2,8% en Australie et +5,8% en Argentine.

Ce ralentissement européen et la baisse saisonnière de la collecte en Nouvelle-Zélande devraient limiter l’offre de produits laitiers de ces deux régions jusqu’au début du 2nd semestre. Dans les mois à venir, le lait supplémentaire devrait donc en grande partie provenir des États-Unis, même si les coûts élevés des aliments pour animaux pourraient ralentir le rythme de croissance au cours du 2nd semestre 2021. Les fabrications étatsuniennes de produits laitiers pourraient en conséquence progresser et les stocks s’étoffer, malgré les mesures budgétaires destinées à favoriser la consommation.

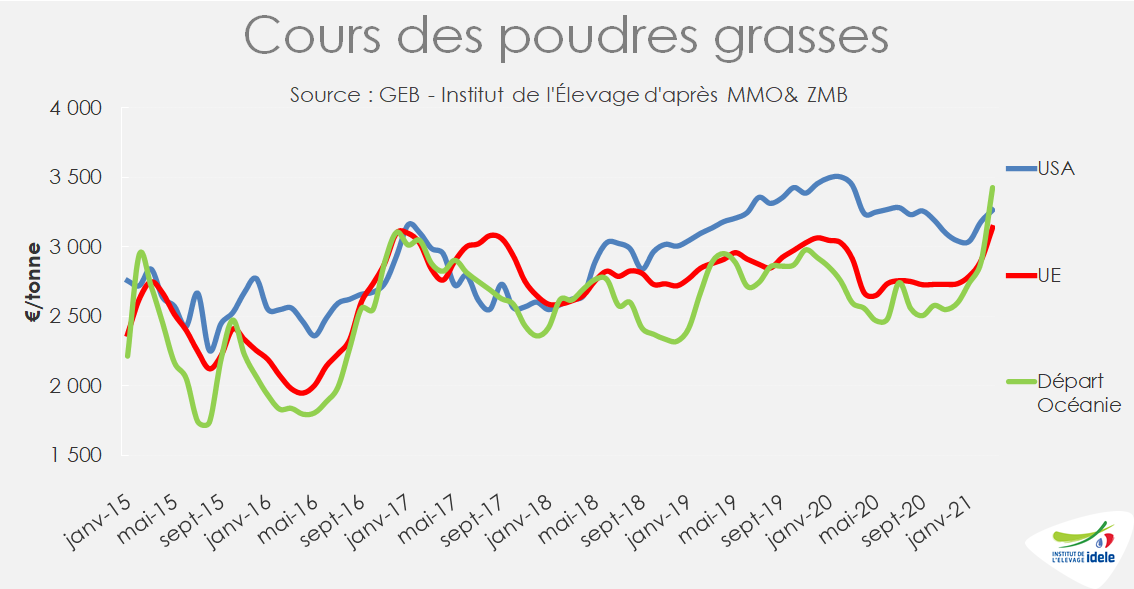

Poudres grasses : fabrications en hausse dans l’UE-27.

Tirés par une forte demande, les cours des poudres grasses ont rapidement progressé depuis le début de l’année. Les cours européens ont gagné +12% en moyenne en 2 mois, pour afficher 3 130 €/t en mars (+8% /2020). Le prix néozélandais a lui bondi de +25% sur la même période, à 3 430 €/t (+32% /2020). La demande reste forte en Asie et au Moyen-Orient tirant les fabrications européennes de poudres grasses, qui ont, malgré une collecte atténuée, progressé de +5% /2020 en janvier et de +2% entre novembre 2020 et janvier 2021, surtout aux dépends des fabrications de beurre/poudre maigre.

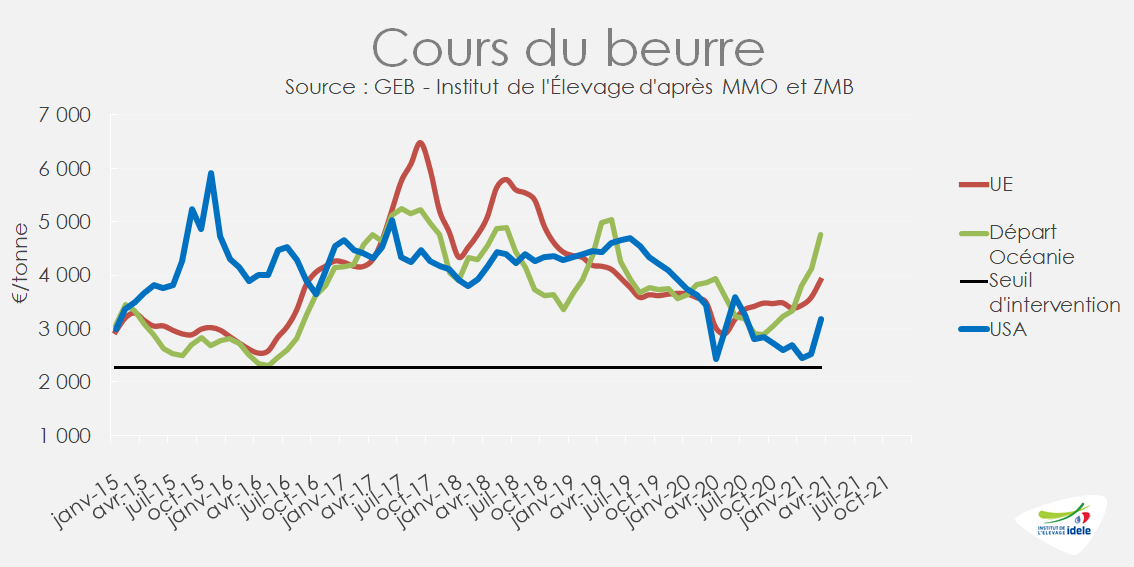

Beurre : les disponibilités limitées tirent les cours

En ce début d’année 2021, la hausse des prix du beurre est généralisée à travers les grands bassins laitiers, tirée par une demande mondiale dynamique et une offre limitée.

En mars, la cotation ATLA a progressé de +13% d’un mois sur l’autre, pour dépasser les 4 100 €/t (+25% /2020). Le cours européen a lui gagné +13% entre janvier et mars, pour afficher 3 900 €/t (+12% /2020). Ces progressions sont le contre-coup des fabrications européennes de beurre en recul en janvier (-1% /2020) et en faible progression (+1%) sur les 3 mois entre novembre 2020 et janvier 2021 par rapport à la même période 12 mois auparavant.

En Nouvelle-Zélande, le cours du beurre a progressé de 25% depuis le début de l’année, à 4 750 €/t en mars, son plus haut niveau depuis mai 2019. Les fabrications néozélandaises semblent limitées et les exportations ne progressent que très légèrement en janvier (+1% /2020).

Au contraire, les fabrications de beurre aux États-Unis ont progressé de +4% /2020 en janvier-février. Après avoir atteint un point bas en janvier, le cours du beurre états-unien a gagné 30% en deux mois pour atteindre 3 180 €/t en mars (-7% /2020). Mais les stocks ont également progressé pour atteindre, début mars, un nouveau record historique à cette période (160 000 t, +17% /2020).

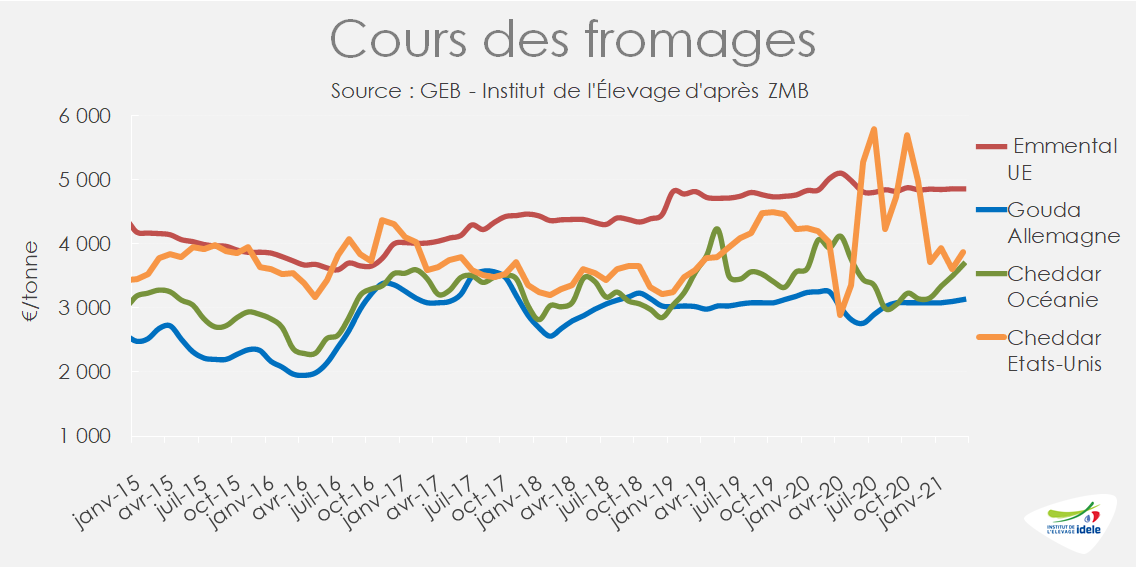

Fromages : moindres fabrications dans l’UE-27

Dans l’UE-27, les cours des fromages ont prolongé leur relative stabilité pour le 7ème mois d’affilé, l’emmental oscillant autour de 4 850 €/t (-3% /2020) et le gouda allemand progressant légèrement à plus de 3 100 €/t (-4% /2020). Les fabrications européennes de fromages ont, en janvier, reculé d’une année sur l’autre (-1% /2020), après une croissance modérée au 4ème trimestre 2020 (+1%).

La consommation de fromage ingrédients dans le monde demeurent bien orientée, malgré les mesures sanitaires qui freinent la restauration hors-domicile, et les évolutions des prix sont au contraire à la hausse chez les autres grands exportateurs de fromages.

A 3 680 €/t, le cours du cheddar néozélandais a gagné 10% depuis le début de l’année, mais se situe encore sous son niveau de l’année dernière (-7% /2020).

Aux Etats-Unis également, après avoir été soumis à une très forte variabilité en 2020, le cours du cheddar a évolué de manière moins erratique. Il s’est apprécié de +7% d’un mois sur l’autre en mars, mais était encore en mars sous son niveau de 2020 (-4%). Les acteurs du marché étatsunien indiquent que la demande de fromages dans la restauration s’est nettement améliorée, ce qui contribue à maintenir une certaine tension sur les prix. Néanmoins, des préoccupations émergent au sujet des fabrications très dynamiques (+5% /2020 sur les deux premiers mois de l’année) qui ont atteint un nouveau record historique en février. Les stocks poursuivent également leur hausse (+5% /2020 début mars 2021). La rapidité de la campagne de vaccination devrait permettre une poursuite de la réouverture de la RHD dans les semaines à venir, ce qui devrait relancer la demande de fromages italiens.

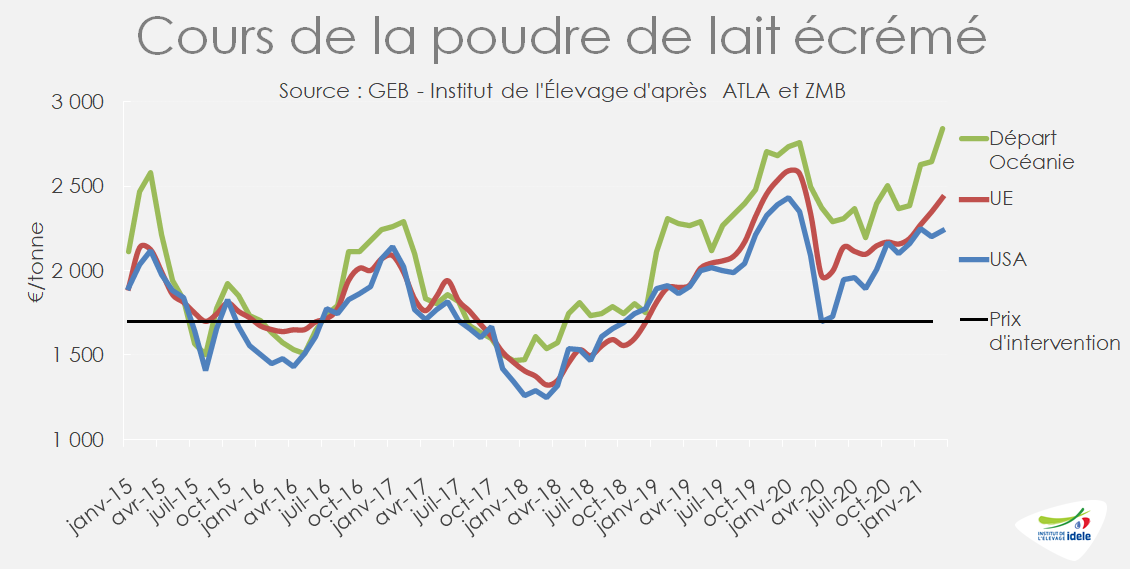

Poudre maigre : tensions sur les cours faute de fabrications

La cotation ATLA de la poudre maigre s’est stabilisée en mars autour de 2 490 €/t, en hausse de 4% d’un mois sur l’autre et de 16% depuis le début de l’année. Elle se situe dorénavant près de 6% au-dessus de son niveau de 2020. Le cours européen a suivi le même mouvement (2 430 €/t en mars +4%/2020), de même que le cours néozélandais (2 800 €/t soit+14% /2020), au plus haut niveau depuis 2014.

Ces hausses de prix s’expliquent par de moindres volumes disponibles. Dans l’UE 27, les fabrications de poudre maigre ont, entre novembre 2020 et janvier 2021, reculé de -3%, avec des stocks à fin décembre équivalents à ceux de fin 2019. Les exportations européennes sont demeurées stables début 2021. Au contraire, les envois néozélandais ont, entre novembre 2020 et janvier 2021, reculé de 10% par rapport à la même période 12 mois auparavant. Le repli saisonnier de la production en Nouvelle-Zélande devrait encore limiter les volumes disponibles.

Aux Etats-Unis, compte tenu des difficultés logistiques liées aux porte-conteneurs qui ralentissent les exportations, les fabrications de poudre de lait écrémé destinées à l’export lointain (SMP, Skimmed Milk Powder) ont ralenti (-17% /2020 sur les 2 premiers mois de l’année), laissant la place à une hausse des volumes (+15%) de poudre maigre pour le marché intérieur et l’export proche (NDM, Non Fat Dry Milk) qui représente 80% des fabrications. Le rebond des exportations étatsuniennes de poudre maigre en février, après 3 mois consécutifs de repli, n’a pas empêché une nouvelle hausse de stocks qui ont atteint début mars un record historique à cette période (157 000 t, +9% /2020). Le prix de la poudre maigre aux États-Unis stagne donc depuis le début de l’année, mais reste très compétitif à l’export.

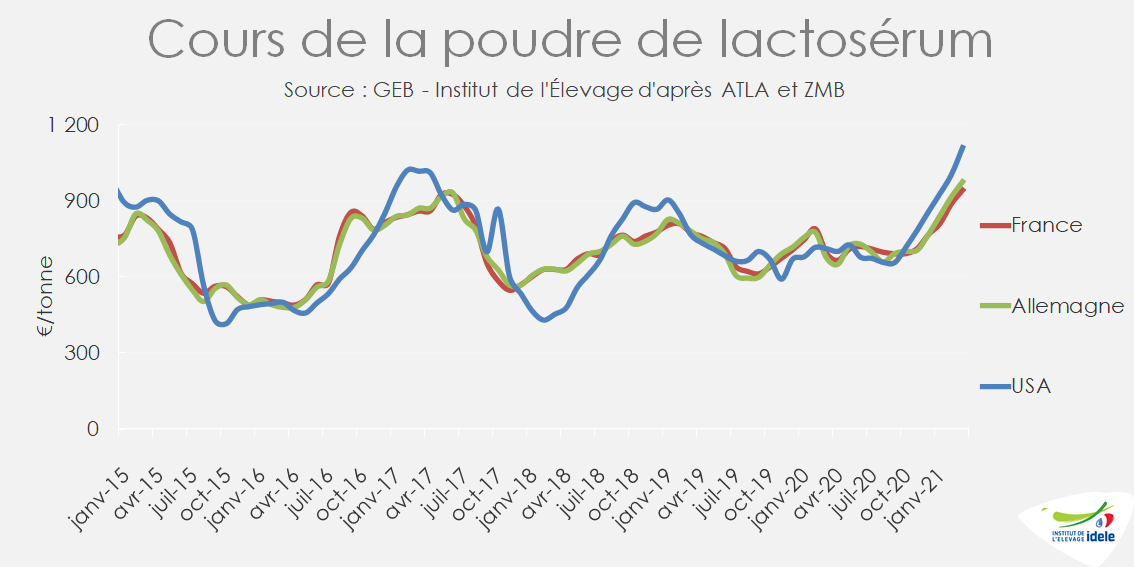

Lactosérum : poursuite de la forte hausse des cours

Les cours du lactosérum poursuivent leur hausse, de près de 20% depuis le début de l’année. En France, il s’est stabilisé à 940 €/t (+42% /2020) début avril, tandis qu’aux Etats-Unis, il a dépassé les 1 100 €/t (+56% /2020).

Aux Etats-Unis, la production de lactosérum a augmenté en février de 4% d’une année à l’autre, tirée par les fortes fabrications de fromages. Mais cette hausse est cependant freinée par les importantes fabrications de concentrés de protéiques sériques (+5% /2020 pour les WPC et +24% pour les WPI). Cette préférence pour les produits à plus forte teneur en protéines continue de maintenir la tension sur le marché du lactosérum en poudre.

Car la demande ne faiblit pas. Les importations chinoises de poudre de lactosérum ont en effet progressé de +50% /2020 sur les deux premiers mois de l’année. Ces achats pourraient cependant ralentir si les difficultés de recapitalisation du cheptel porcin en Chine se confirmaient.