Ralentie début 2021, la production européenne progressera modestement au 1ertrimestre, du fait notamment de la cherté croissante des aliments du bétail. Mais elle pourrait se réveiller ce printemps avec de bonnes conditions climatiques et économiques sur les marchés des ingrédients laitiers.

Si le redressement des cours des ingrédients laitiers, amorcé depuis janvier, se confirme, une remontée du prix du lait dans les prochains mois pourrait stimuler la production de lait de vache au 2nd semestre dans les pays de l’UE-27 dotés de cheptels étoffés, sous réserve d’une amélioration de leur marge alimentaire.

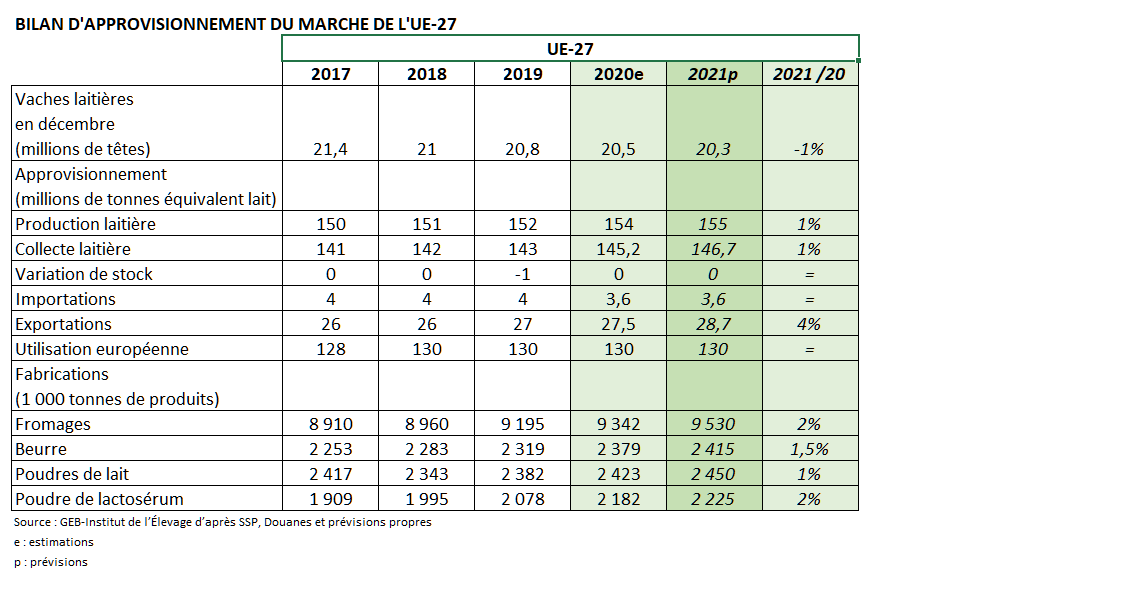

Production au mieux stationnaire en France et en Allemagne

En France, le cheptel pourrait encore reculer fortement, entre -1,5% et -2% /2020. D’une part, les effectifs de génisses pour le renouvellement sont encore moins étoffés qu’en 2020. D’autre part, les cessations laitières seront au moins aussi nombreuses qu’en 2020, d’autant que la part des éleveurs en âge de prendre leur retraite augmente sensiblement, et les ateliers laitiers en phase de croissance ne cesse de se retreindre depuis 2017.

Les éleveurs pourraient cependant mobiliser davantage les réserves de productivité de leur troupeau (la croissance des rendements ayant été modérée au cours de la décennie écoulée), auquel cas la production laitière française pourrait au mieux se maintenir, voire reculer légèrement. Les éleveurs ne seront guère incités à développer leur production si le prix du lait à la production ne suit pas la hausse des prix de l’aliment. De plus, les transformateurs, surtout privés mais aussi coopératifs, ne manifestent pas un grand appétit de lait.

En Allemagne, la baisse du cheptel se poursuivrait et la production pourrait tout au plus se maintenir, voire marquer le pas comme en France. Aux Pays-Bas, la production devrait plafonner sous 14 millions de tonnes avec un cheptel national réduit sous l’effet de contraintes environnementales toujours plus prégnantes.

Croissance modérée de la production de l’UE-27

En revanche, la production laitière continuerait de progresser dans presque tous les autres pays membres de l’UE-27 : moins vite en Irlande (+3%) où le cheptel laitier croît moins vite, comme en Italie ou en Espagne où il devrait se stabiliser et en Pologne où il a fortement baissé en 2020.

En somme, avec un cheptel en recul de -1%, la production laitière de l’UE-27 progresserait à un rythme modéré, compris entre +0,7% et +1,3% d’une année sur l’autre, bien entendu en fonction des conditions climatiques mais aussi économiques. Elle pourrait progresser plus vite au printemps dans le cas d’une météo douce et humide propice à une production herbagère précoce, le prix du lait étant bien orienté au 1er trimestre.

Ensuite, la baisse saisonnière sera plus ou moins prononcée en fonction de la météo estivale. Elle impactera positivement ou négativement la production laitière des systèmes herbagers (zone océanique) ou confinés (zone continentale). Au 2nd semestre, l’évolution de la collecte dépendra aussi de la conjoncture des marchés laitiers, et donc des signaux (prix et volumes) envoyés par les marchés et les collecteurs.

Les supplément de collecte de l’UE-27 surtout exporté sur pays tiers

Le supplément de collecte européenne annuelle, estimé au plus à +1,5 million de tonnes de lait sur la base d’une croissance annuelle de +1%, serait principalement transformé en fromages pour réponde à une demande toujours forte (+2%), secondairement en beurre (+1,5%) et en poudres de lait (+1%). Les fabrications de laits conditionnés seraient stabilisées après le rebond de 2020, de même que celles d’ultra-frais (laits fermentés et desserts) face à une demande européenne stationnaire.

Dans le cas d’une consommation et d’importations stationnaires, l’essentiel du supplément de collecte dans l’UE-27 serait transformé en produits exportés vers les pays tiers dans l’hypothèse la plus probable d’une demande internationale plutôt ferme.

Dans l’hypothèse d’une demande internationale moins favorable au 2nd semestre et d’une forte reprise de la production laitière océanienne, les stocks en produits de reports pourraient alors s’étoffer et stopper la remontée des cours des commodités laitières. Les éventuels effets sur le prix du lait puis sur la production laitière européenne ne se feraient alors sentir que fin 2021.

+d’infos : DEE Annuel bovins lait n°517 Février 2021