Alors que la production étatsunienne poursuit sur sa lancée, le rythme de progression s’est tassé en Océanie et en Argentine en septembre. L’hémisphère Nord tire donc la production des 5 grands bassins exportateurs sur la fin du 3ème trimestre.

Aux États-Unis, la production laitière ne cesse de progresser depuis le recul enregistré en mai. La hausse de +2,3% /2019 en septembre permet d’afficher une progression de 2% au 3ème trimestre et de +1,5% sur les 9 premiers mois.

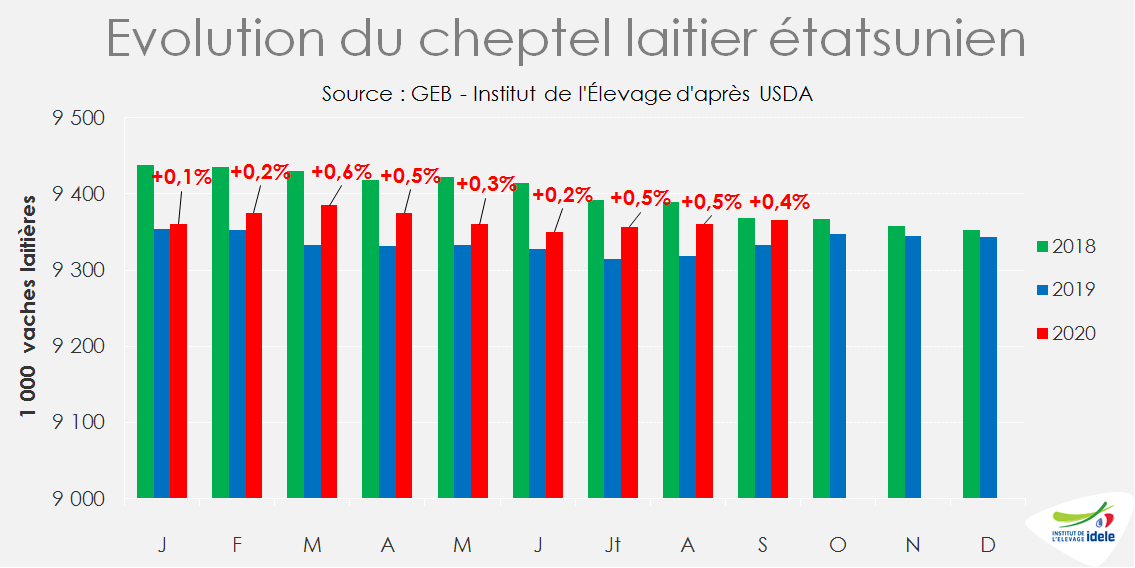

Cette évolution repose en partie sur un cheptel qui continue de s’étoffer (+0,4% /2019) et qui a retrouvé son effectif de septembre 2018. Mais la hausse de production est surtout tirée par une forte croissance de la productivité des vaches (+2% /2019) qui atteint un nouveau record.

Les éleveurs étatsuniens ont en effet été motivés par un prix du lait élevé en juillet et en août. Ce prix est cependant passé, en septembre, largement sous son niveau de 2019 (à 395 $/t contre 425 $/t en 2019), alors que le coût alimentaire a progressé, abaissant la marge du coût alimentaire calculée par l’USDA à 207 $/t (-10% /2019). Le prix du lait toutes classes confondues devrait toutefois rebondir en octobre, dans le sillage des prix du cheddar qui ont fortement progressé ces dernières semaines, et ainsi maintenir le niveau de production laitière à des niveaux élevés.

En Nouvelle-Zélande, l’hiver relativement doux a permis une hausse dynamique de la production sur les 3 premiers mois de la campagne (+4% /2019 en volume). Mais le rythme de croissance s’est fortement ralenti en septembre (+1,7% /20019 en volume et +1,8% en MSU), même si ce mois enregistre un nouveau record historique. La progression de la production devrait demeurer limitée pendant le pic de production qui arrive car le manque de pluie se fait sentir depuis début octobre, affectant la pousse de l’herbe. Le recours à plus de complémentation devient souvent nécessaire, mais le prix de la graine de palme ne cesse de grimper depuis l’été, renchérissant les coûts de production. Le manque de main d’œuvre immigrée, suite aux restrictions liées à la Covid-19, commence également à préoccuper la filière laitière néozélandaise.

Malgré tout cela, Fonterra a annoncé mi-octobre le relèvement de la fourchette de prix pour la campagne en cours, de 5,90-6,90 NZ$ à 6,30-7,30 NZ$/kg de MSU. La coopérative justifie cette hausse par des importations chinoises meilleures qu’anticipées, le rebond des économies asiatiques et une progression des prix au cours des 3 dernières enchères de Fonterra.

En Australie, la production laitière avait également débuté sur un rythme élevé les deux premiers mois de la campagne 2020/21 (+3,2% /2019), avant de marquer le pas en septembre (+0,2%). Elle demeure toutefois bien en-dessous des niveaux des années précédentes. Mais l’optimisme semble de mise grâce à des conditions météorologiques moins sèches qu’en 2019 qui ont permis de bonnes récoltes de foin, dont le prix a baissé, et des exportations dynamiques.

La production argentine, qui a bondi au 1er semestre (+9% /2019), poursuit sa progression mais à un rythme ralenti au 3ème trimestre (+5%), notamment en septembre (+3,6%). La faiblesse de la consommation nationale suite au confinement, ainsi que le ralentissement des exportations pèsent sur les débouchés et freinent la hausse des prix aux producteurs qui font face à une progression des coûts alimentaires.

En somme, la production dans les 5 grands bassins exportateurs a progressé en septembre d’une année sur l’autre (+1,7% /2019) notamment grâce aux volumes supplémentaires dans l’UE-27 et aux États-Unis.