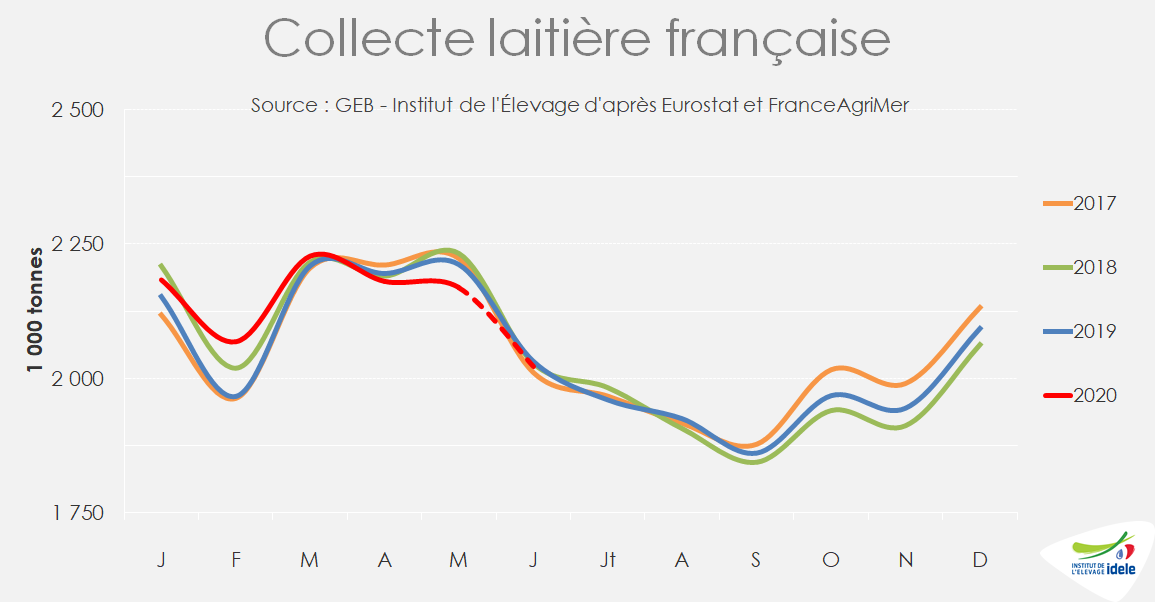

La collecte française poursuit sa baisse saisonnière entamée en avril, même si juin marque un moindre recul que mai d’après les sondages hebdomadaires. Ailleurs en Europe, le ralentissement de la croissance est quasi-généralisé.

Précipitée par l’arrivée de la crise sanitaire dès la mi-mars, la baisse saisonnière de la collecte laitière nationale a été très prononcée en mai, et un petit peu moins en juin d’après les sondages hebdomadaires de FranceAgriMer. La volonté de l’Interprofession d’écrêter le pic saisonnier, à travers notamment une incitation financière sur avril (pour rappel, 22 000 exploitations livreurs, soit plus de 40% du total national, ont bénéficié du dispositif) a conduit à une baisse de la collecte de 0,7% sur ce mois d’une année sur l’autre alors que le 1er trimestre avait été en hausse de +1,3% (effet année bissextile neutralisé). En mai, la baisse de collecte a été plus prononcée, de -1,9% /2019 tandis qu’en juin, elle aurait été d’à peine -0,5% /2019. La pluviométrie excédentaire en juin sur une bonne partie du territoire aurait stimulé la production herbagère et permis un rebond de la production en fin de mois, de même que le re-étoffement du cheptel national.

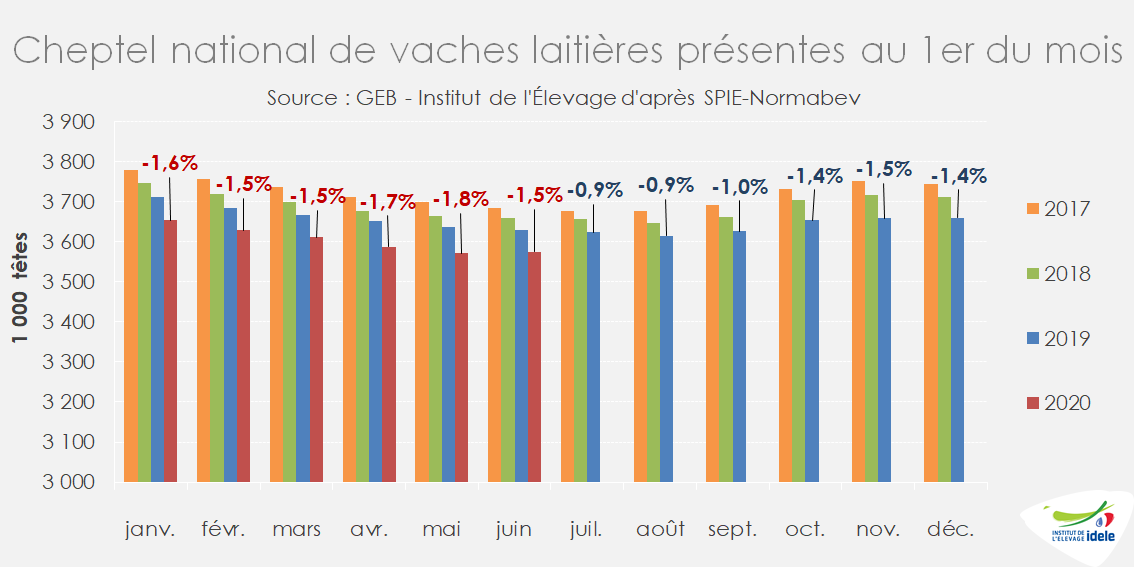

Le cheptel amorce sa remontée saisonnière en juin

Le cheptel laitier a regagné 4 000 têtes entre le 1er mai et le 1er juin à la faveur d’entrées de génisses supérieures aux sorties de vaches de réforme pour la 1ère fois depuis début novembre 2019. Malgré cette hausse d’un mois sur l’autre qui correspond à l’amorce du redémarrage saisonnier, le cheptel reste inférieur de 54 000 têtes à son niveau de l’an passé à la même période (-1,5%). Cette baisse est toutefois moins prononcée que durant les mois d’avril et mai où le cheptel s’était contracté de 64 000 têtes d’une année sur l’autre.

Bien que généralisée, l’évolution à la baisse du cheptel laitier suit des trajectoires diverses selon les bassins laitiers : très prononcée dans le Sud-Ouest (-4,2% /juin 2019), Charente-Poitou (-3%) et Auvergne-Limousin (-2,8%), elle est proche de la moyenne nationale dans le Grand Ouest (-1,6%) tandis qu’elle demeure limitée en dans le Grand Est (-0,8%), en Normandie (-0,7%), et surtout en Nord-Picardie (-0,3%).

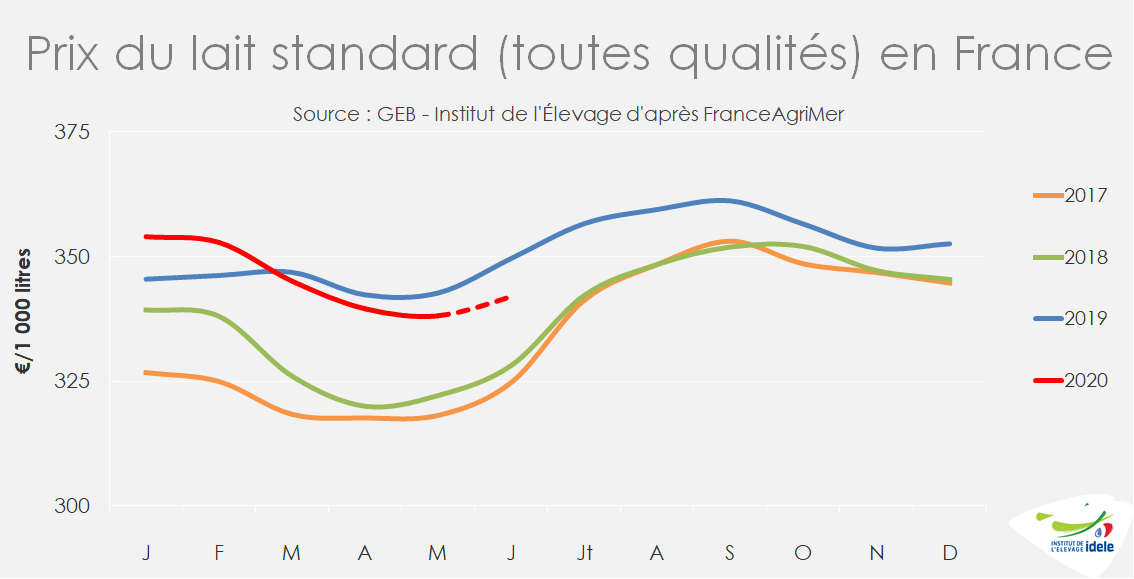

Un prix du lait dans le prolongement du mois d’avril

Après s’être infléchi à la baisse depuis le début de la crise sanitaire, le prix du lait standard (moyenne nationale toutes qualités confondues) s’est stabilisé en mai à un niveau proche de celui d’avril, à 338 €/1 000 litres, soit environ 15 € en-dessous de ses niveaux de janvier et février et environ 5 € sous celui de mai 2019 (-1%). Après avoir appliqué une pénalité sur le prix du lait d’avril et de mai, plusieurs groupes laitiers (Eurial, Savencia, Sodiaal et Terra Lacta) l’ont revu à la hausse sur le mois de juin. De son coté, Lactalis avait annoncé une décote de l’ordre de 10 €/1 000 l à compter de juin après avoir maintenu inchangé le prix de base en avril et mai.

En moyenne nationale, le prix du lait au 2nd semestre s’établirait aux environs de 340 €/1 000 l, soit en recul de 11 € par rapport au 1er trimestre et de -5 € d’une année sur l’autre.

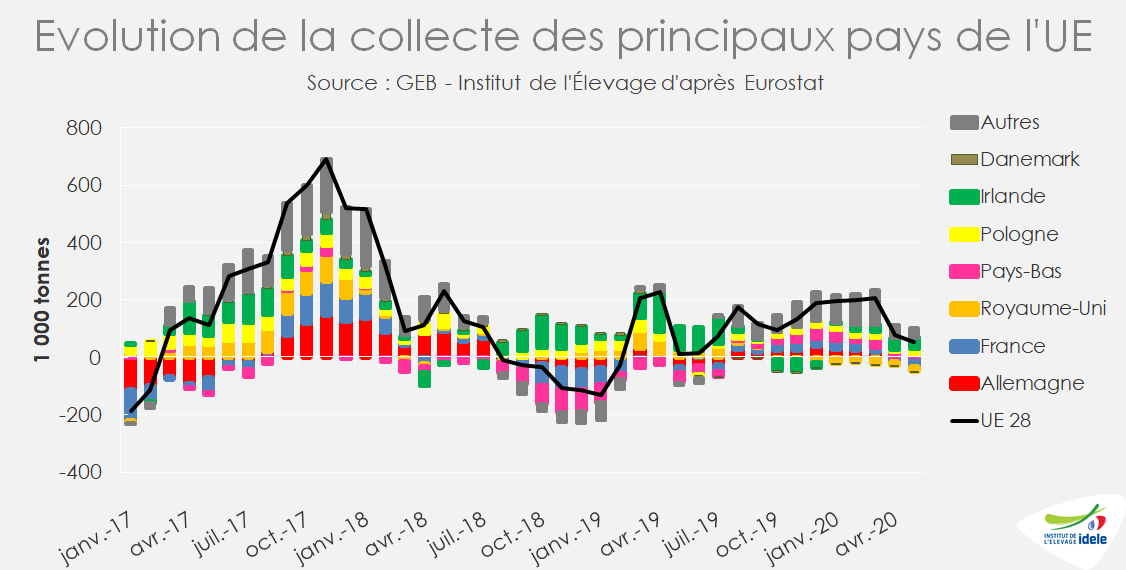

Un ralentissement de la croissance généralisé au sein de l’UE

Après s’être infléchie en avril (+0,6% /2019 après+1,5% sur le 1er trimestre), la croissance de la production laitière de l’UE-27 + Royaume-Uni a de nouveau ralenti en mai. A un peu plus de 14,5 millions de tonnes, la collecte mensuelle affiche une progression de seulement +0,3% d’une année sur l’autre, soit sa plus faible croissance depuis juin 2019.

Alors que la France et le Royaume-Uni enregistrent les plus forts reculs en volume absolu d’une année sur l’autre (respectivement -43 000 t et -17 000 t, soit -1,9% et -1,2%), l’Irlande et la Pologne compensent quasiment le recul de ces deux pays et restent de fait les deux principaux acteurs de cette croissance limitée avec +38 000 t et +19 000 t (soit +3,5% et +1,8%). En Pologne, le mois de mai marque même un retour à une croissance sur des bases proches de l’avant-crise alors que le mois d’avril avait été en demi-teinte à seulement +0,4% d’une année sur l’autre. A l’inverse, alors que la collecte néerlandaise n’avait pas semblé affectée en avril (+1,7% /2019), elle a moins progressé en mai (+0,6%), peut-être sous l’effet de prix moins incitatifs et conditions climatiques moins favorables.