Les récoltes de cultures d’hiver (blé, orge, colza) ont débuté dans l’hémisphère nord. En Europe et en mer Noire, les premiers retours sont hétérogènes ce qui maintient l’incertitude sur les niveaux de production. Les prix des céréales et des tourteaux sont similaires aux ceux de l’an dernier.

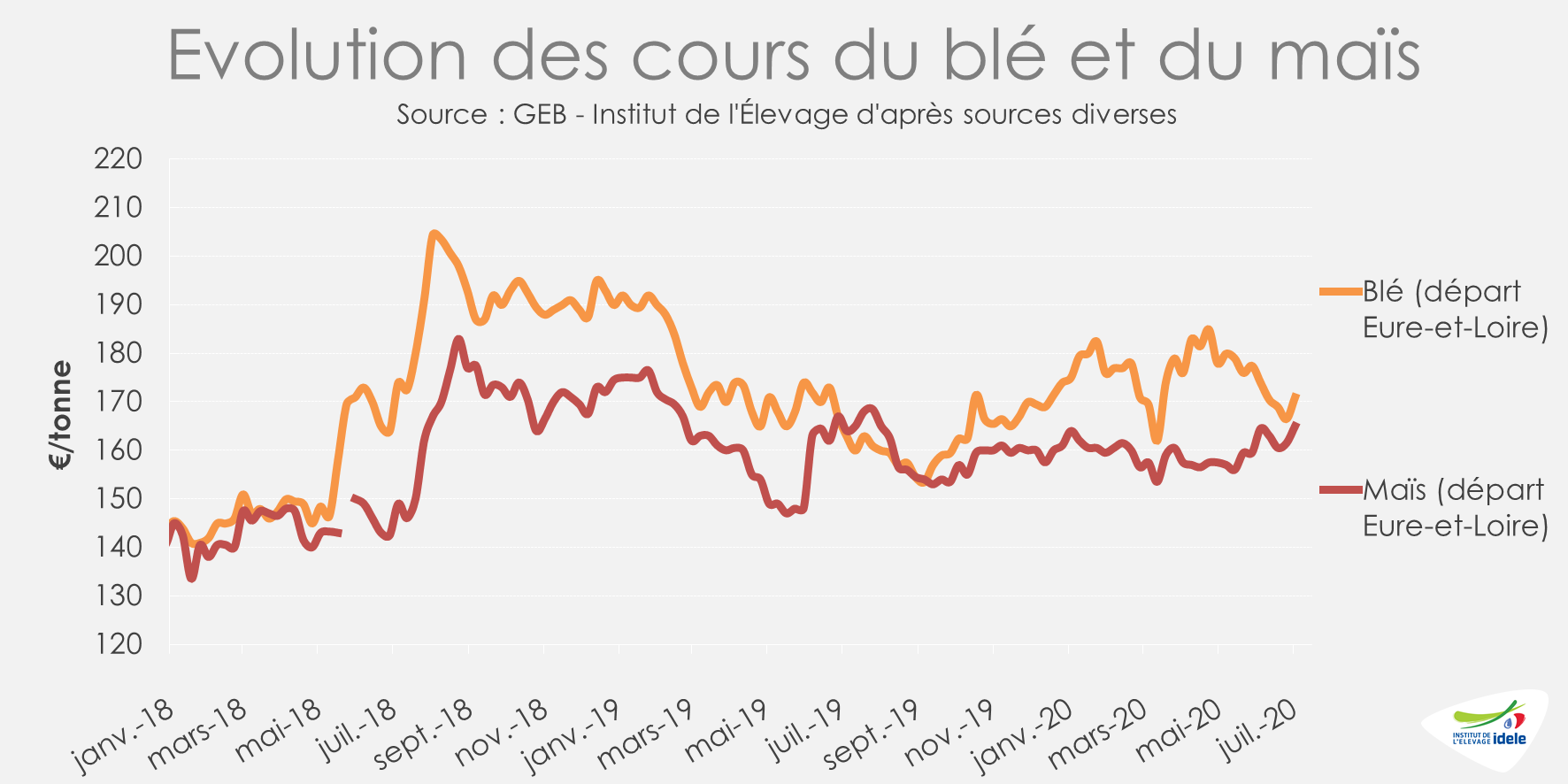

Céréales : réduction de la production française de blé

A l’approche des récoltes, les prix du blé ont évolué en baisse progressive jusqu’à la fin du mois de juin. Début juillet, les cotations sont proches du niveau d’il y a un an. Les premiers retours de rendements ont ensuite ravivé les inquiétudes sur le niveau de production, mettant fin à la baisse des prix. Une baisse de la production française de blé est déjà actée : les surfaces semées ont été en net recul et les conditions climatiques ont été difficiles durant des phases importantes du cycle des cultures (trop d’humidité en hiver, sec et chaud au printemps). Toutefois, la récolte exacte n’est pas encore connue. Les principaux analystes de marché estiment la production de blé tendre entre 30,3 Mt pour les plus pessimistes (Commission européenne) et 32-33 Mt (Agritel, Stratégie Grains), contre 39,6 Mt en 2019 (Agreste). La commission européenne prévoit également une baisse notable dans l’UE-28 (avec Royaume-Uni) de -11% /2019, soit 117 Mt contre 131 Mt en 2019. Ces estimations seront amenées à évoluer au cours de l’été. Ailleurs, les volumes produits sont attendus en baisse par rapport à l’an dernier aux Etats-Unis et en Ukraine, et en hausse en Russie. Cependant, la récolte russe est observée avec attention car les premières coupes semblent plutôt décevantes.

En ce qui concerne les maïs, ces derniers mois, les cotations françaises et européennes se sont maintenues malgré le prix dégradé sur le marché international. Le mécanisme de taxe à l’importation, indexé sur le cours du maïs à Chicago, a été déclenché pendant plusieurs semaines afin de protéger le marché européen de la forte baisse des prix mondiaux. En effet, le prix du maïs nord-américain avait fortement décroché sur fond de baisse de la demande (réduction de la production d’éthanol) avant de rebondir en juin. Bien qu’en augmentation par rapport à 2019, les surfaces semées aux États-Unis au titre de la récolte 2020 seront finalement moins importantes qu’attendues. Globalement, la production de maïs est attendue en hausse dans les principaux bassins de production. En Europe, l’augmentation attendue de la récolte de maïs (+1,8 Mt /2019) ne devrait pas compenser la baisse de la production de blé.

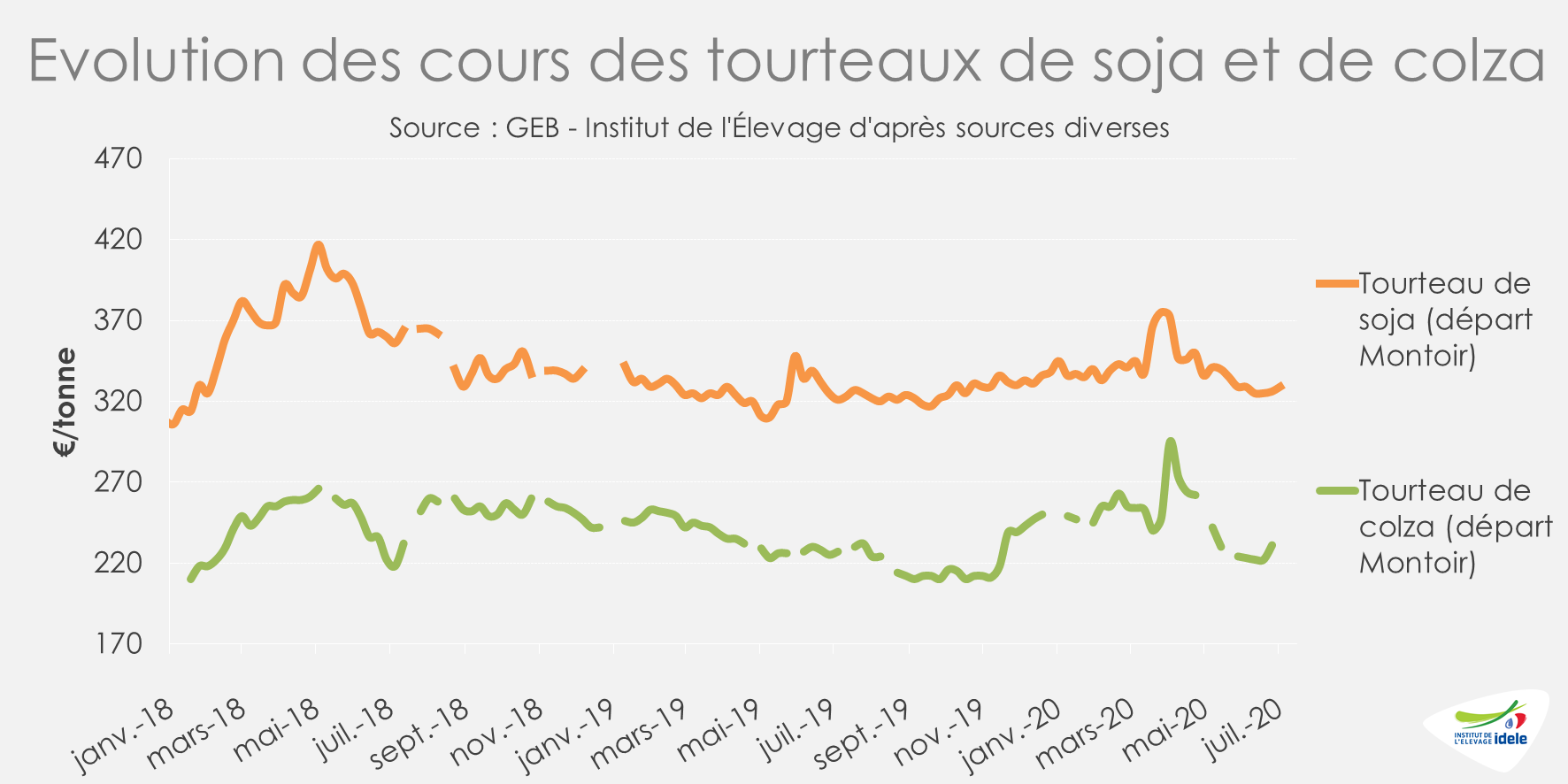

Tourteaux : marché approvisionné

Après le sursaut des cotations des tourteaux au début de la période de confinement, les prix ont progressivement diminué pour revenir à leur niveau d’avant crise. Le marché français est bien approvisionné en tourteau de soja après une récolte record au Brésil cette année (124 Mt). Le développement de la Covid-19 au Brésil ne semble pas avoir d’incidence sur le secteur des grains et de la trituration. Les exportations de tourteau de soja du Brésil vers la France pour la période mars/mai ont été significativement supérieures à celles de l’an dernier (+46%), permettant au marché français d’être bien approvisionné. Parallèlement, les exportations brésiliennes de graine de soja sont très élevées, en hausse de 38% /2019 au premier semestre. Le dynamisme des exportations brésiliennes conduit progressivement à un renchérissement des prix de cette origine, ce qui pousse la Chine à se tourner petit à petit vers le soja américain malgré la recrudescence des tensions entre les deux puissances. L’USDA rapporte en effet une hausse des ventes de soja américain ces dernières semaines. Toutefois, le prix du soja sur le marché de Chicago reste inférieur à celui des années précédentes. Cela n’a pas découragé les semis puisque les surfaces américaines pour la récolte 2020 sont estimées en hausse de près de +10% par l’USDA.

Pour le tourteau de colza, les cotations ont évolué dans le sillage de celle du tourteau de soja. Pour la seconde année consécutive, la production de colza est attendue sur un niveau bas en France (3,5 Mt soit -29,5% comparé à la moyenne quinquennale selon Agreste) et comme en Europe (16,5 Mt, en baisse de 17 % par rapport à la moyenne 5 ans). L’interdiction de certains produits de production des cultures est, en partie, à l’origine de la baisse de la production de colza. Cependant, la trituration ne devrait que légèrement baisser grâce aux importations de graines en provenance d’Ukraine, du Canada et d’Australie. L’offre européenne en tourteaux de colza devrait donc globalement se maintenir mais avec une part plus élevée en OGM (Canada, Australie).