Face à une demande chinoise croissante, la Nouvelle-Zélande délaisse le marché européen. Ce retrait pourrait permettre au Royaume-Uni et à l’Irlande européens de reprendre des parts de marché à la Nouvelle-Zélande. Mais ces deux pays manquent de disponibilités pour y parvenir.

ROYAUME-UNI : la baisse des disponibilités soutient le cours de l’agneau britannique

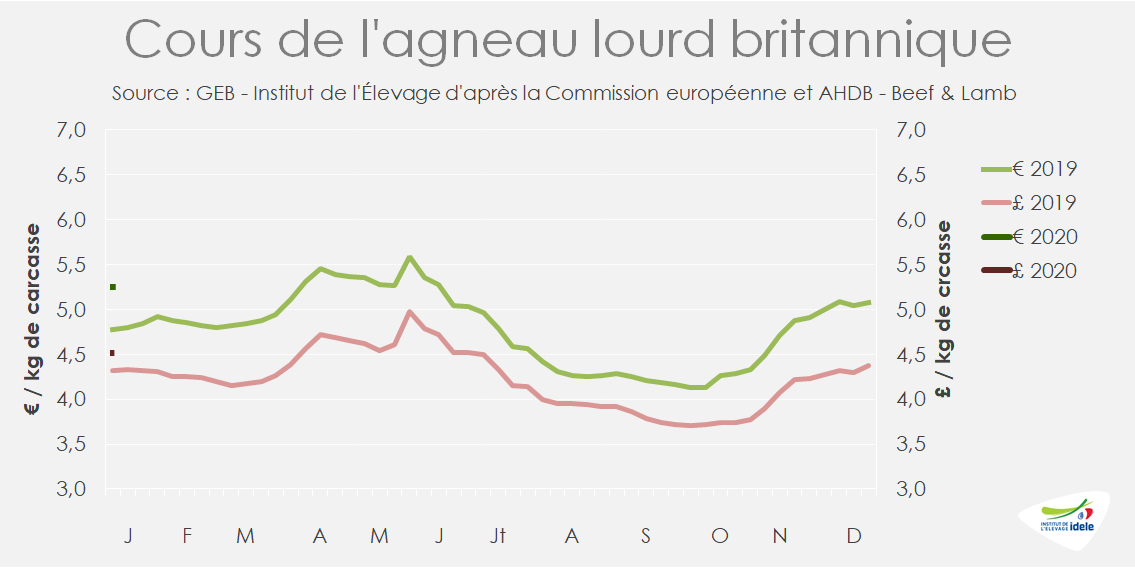

En 2019, la production intérieure du Royaume-Uni a été plus élevée et les poids des carcasses ont augmenté, grâce à de bonnes conditions de finition pendant l’été. En moyenne sur 2019, le cours de l’agneau britannique a subi une baisse de -0,47 €/kg d’une année sur l’autre. Les incertitudes liées au Brexit expliquent cette franche diminution, qui a indirectement impacté de nombreux pays européens. Le cours s’est toutefois relevé à partir de la mi-octobre pour atteindre 4,50 £/kg la première semaine de 2020, légèrement plus que début 2019 (4,32 £/kg).

En 2020, la production britannique reculerait en raison d’une baisse des effectifs de reproducteurs. L’offre mondiale devrait demeurer faible, auquel cas les importations diminueraient encore. Le Royaume-Uni pourrait théoriquement gagner des parts de marchés dans l’UE-27 aux dépens de la Nouvelle-Zélande (tournée vers la Chine), mais ce grand exportateur ne semble pas en mesure d’augmenter ses envois, après une année 2019 particulièrement compliquée (offre britannique aujourd’hui restreinte).

Passé le 31 janvier 2020, date officielle de sortie de l’UE, le Royaume-Uni continuera d’appliquer les règles européennes et d’accéder librement au marché européen jusqu’au 31 décembre 2020. Pendant cette période, les négociations entre Bruxelles et Londres porteront sur la future relation commerciale entre le Royaume-Uni et l’UE, comprenant le devenir du contingent tarifaire d’importation de viande ovine en provenance de Nouvelle-Zélande. Le scénario probable est une répartition équitable entre l’UE-27 et le Royaume-Uni, soit 114 000 t chacun.

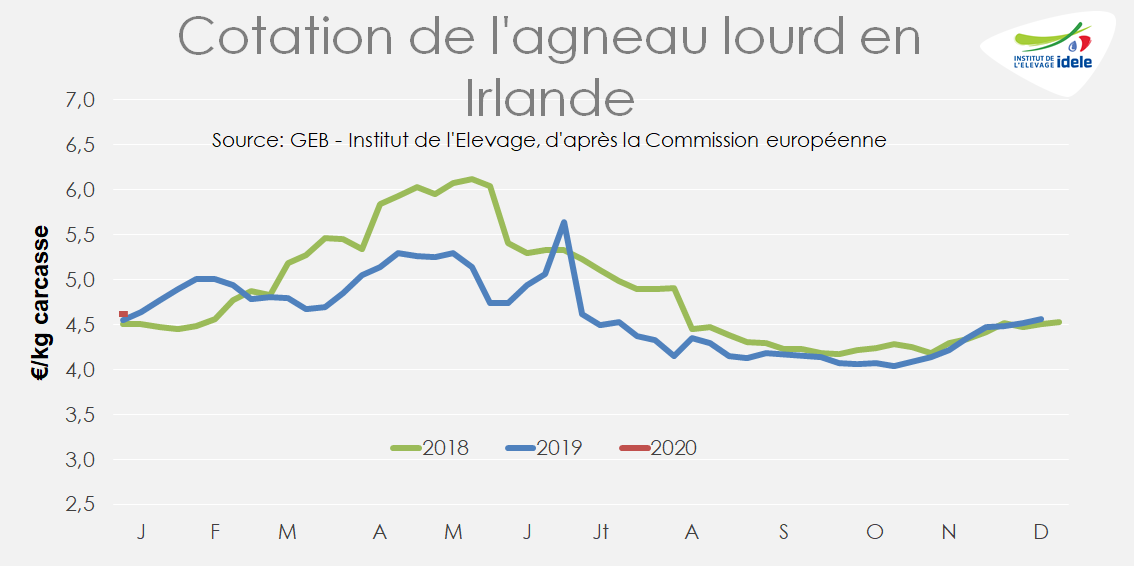

IRLANDE : le cours démarre bien l’année

Après avoir dépassé légèrement ses niveaux de 2018 et 2017 fin 2019, la cotation de l’agneau irlandais démarre l’année à 4,64 €/kg en semaine 1 (se terminant le 5 janvier), légèrement au-dessus des années précédentes, soit 0,11 €/kg de plus d’une année sur l’autre.

Les abattages d’agneaux sont en légère hausse la première semaine de 2020 tandis que les abattages de réformes sont en net retrait : respectivement +1% (+260 têtes) et -18% (-1 300 têtes). L’année 2020 démarre donc lentement, à l’image de la production irlandaise de viande ovine en 2019.

L’Irlande estime une baisse de ses envois de viande ovine à hauteur de -3% en 2019 (selon les estimations de Bord Bia), totalisant 54 800 t exportées. Ce serait le résultat, entre autres, d’une hausse conséquente des ventes vers le Royaume-Uni (+7%) et d’une baisse inversement proportionnelle vers la France (-7%). Les envois supplémentaires vers le Royaume-Uni étaient majoritairement constitués de viande issue de réformes dans le but de se substituer, au moins partiellement, aux envois néozélandais de viande d’ovins adultes, en net retrait cette année.

La baisse de la production due aux manifestations des éleveurs irlandais à partir d’août a sérieusement réduit le disponible à l’export. Alors que les envois étaient en hausse sur 8 mois, ces blocages d’abattoirs et d’unités de transformation ont inversé la tendance.

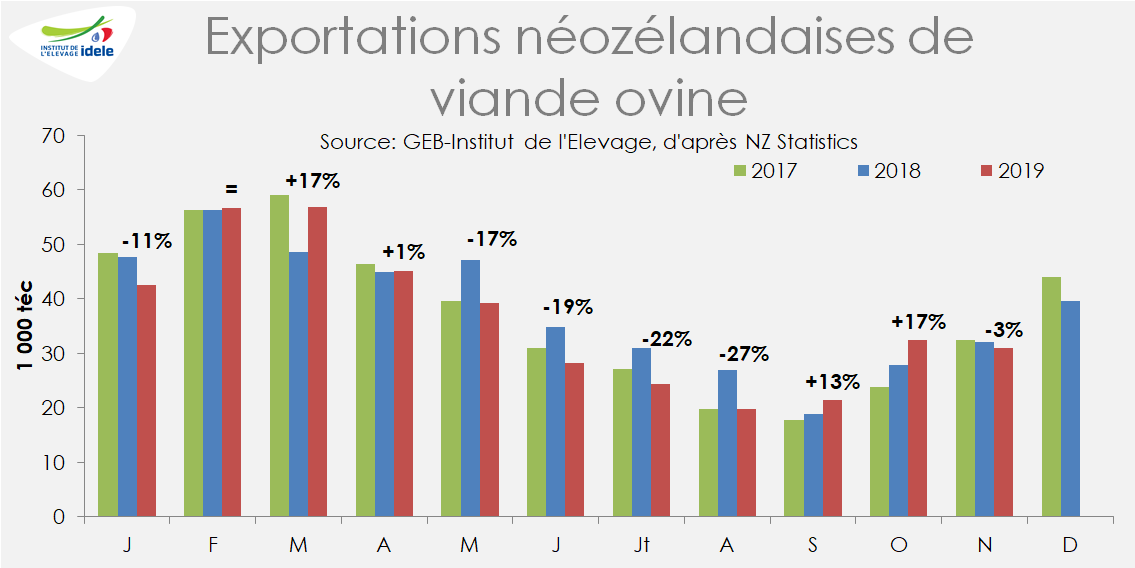

NOUVELLE-ZÉLANDE : des envois en recul en 2019, malgré une demande chinoise toujours grandissante

Le cheptel ovin néozélandais est resté relativement stable en 2019 (+0,4%) par rapport à 2018, à 27,4M de têtes. C’est la 4ème année consécutive de relative stabilité du cheptel autour de 27,5M de têtes, après plusieurs années de décapitalisation. L’enquête de juin 2019 indique toutefois une légère contraction du nombre du cheptel reproducteur (- 1,1% /2018 à 17M de brebis). Toutefois, l’offre reste réduite puisque la stabilisation des effectifs se fait à de bas niveaux.

La production de viande ovine néozélandaise, inévitablement en baisse en 2019, n’a pas permis comme l’an passé, de faire progresser le débouché export.

Après deux mois de hausse, les envois néozélandais de viande ovine ont diminué de nouveau en novembre (-3%/ 2018), portant le cumul sur 11 mois à -4% (soit -18 600 téc), avec une hausse de +16% vers la Chine, aux dépens de l’UE qui perd -19% sur cette même période. Cette tendance va probablement s’accentuer en 2020 puisque, face à une Australie de moins en moins en capacité d’exporter, la Nouvelle-Zélande va encore davantage se tourner vers la Chine, au détriment de ses clients européens. La fièvre porcine africaine y sévit encore et il faudra des années pour que ce pays d’Asie de l’Est retrouve ses niveaux de production.

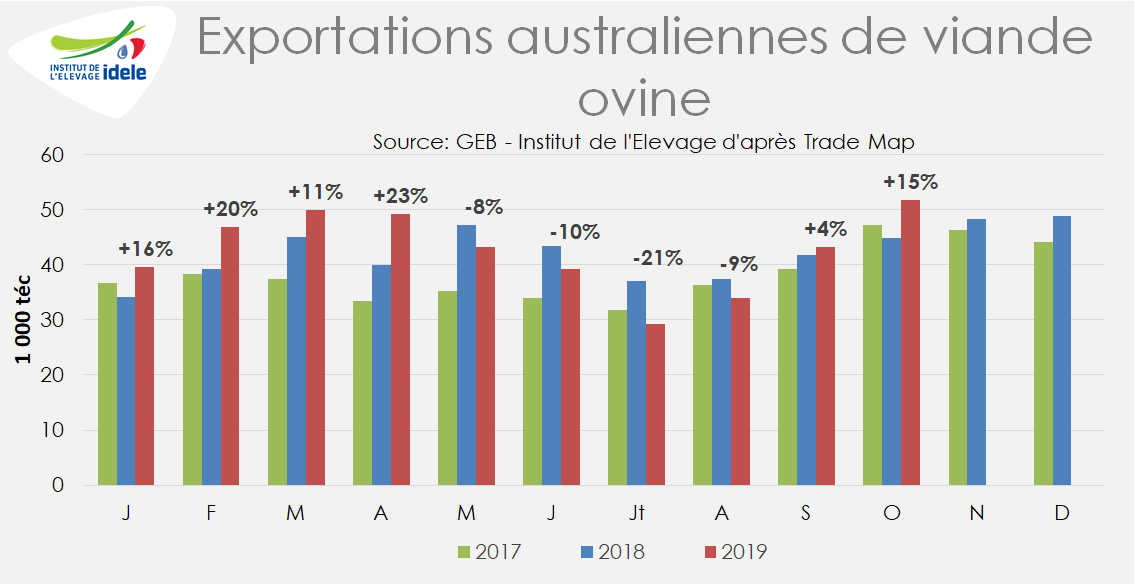

AUSTRALIE : l’élevage ovin pâtit de la sécheresse

L’Australie est touchée depuis plusieurs années déjà par une sécheresse qui impacte sérieusement le secteur agricole, et notamment l’élevage ovin. La baisse appuyée du cheptel ovin en est l’un des marqueurs les plus significatifs : en 20 ans, il a quasiment été divisé par deux, passant de 120M à 66M de têtes.

2019, l’année la plus chaude et la plus sèche de l’histoire de l’Australie, a provoqué de nombreux feux de brousse qui sévissent encore. Face à un cheptel réduit, la production de viande ovine a reculé de – 4%, soit – 25 000 téc, sur 10 mois. Le faible taux d’agnelage, associé à des effectifs amoindris, affecte la production d’agneaux (- 7% /2018 soit – 1,3M têtes sur 10 mois). A l’inverse, les réformes de brebis sont abondantes : les éleveurs tentent d’adapter leur cheptel à de moindres disponibilités alimentaires.

Paradoxalement, on constate une nette hausse des envois de viande ovine : +5% sur 11 mois, d’une année sur l’autre. La forte demande internationale et la faiblesse du dollar australien permettent de maintenir des exportations dynamiques alors même que le disponible diminue et ce, particulièrement vers la Chine (+43%) et les États-Unis (+5%). Dans un tel contexte, le prix de la viande ovine australienne croît considérablement.

Plus d’1/4 des élevages d’ovins se situent dans des zones qui ont été touchées, de façon importante ou partielle, par les incendies. Les principales régions productrices de blé sont vivement atteintes, ce qui induit également un manque d’aliments à venir.

D’un point de vue logistique, les abattoirs semblent encore être en grande partie opérationnels et tous les grands ports pour l’exportation le sont également. Seules quelques infrastructures de transport seraient touchées. Bien que la capacité de transformation des animaux semble inchangée, ces feux dévastateurs auront certainement un impact sur les volumes de production, mais il est encore trop tôt pour établir précisément l’ampleur des dégâts.