Malgré des abattages en net retrait, les cours des vaches laitières sont particulièrement dégradés, pâtissant d’un marché européen morose. Ceux des allaitantes résistent mieux mais restent sous pression. Dans les deux cheptels, la décapitalisation se poursuit.

Prix des laitières sous pression

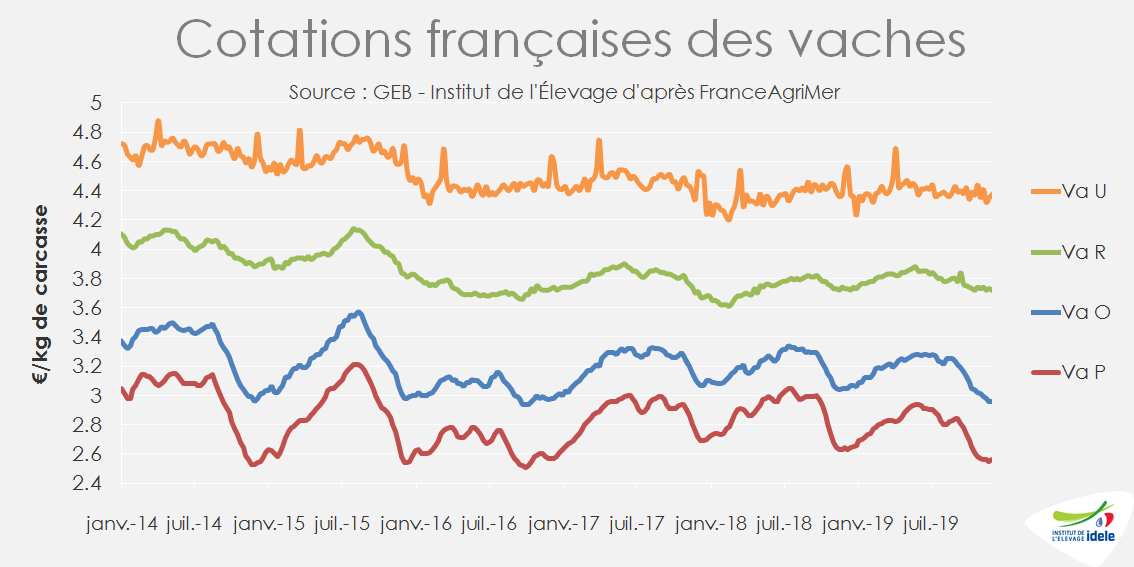

Malgré une offre française en retrait, les cotations des vaches laitières ont enregistré une forte baisse saisonnière à l’automne et leurs cours sont particulièrement bas début décembre. La vache P cotait 2,55 €/kg de carcasse en semaine 48 (-3% /2018 et -7% /2017) et la vache O 2,96 €/kg (-3% /2018 et -5% /2017). Le marché européen déprimé (voir l’article sur les femelles en Europe), en particulier en Irlande et en Allemagne, nos deux principaux fournisseurs à l’import, fait pression sur le marché français.

La pression est moins forte sur les meilleures conformations bien que les prix restent bas. La vache R cotait 3,73 €/kg début décembre (= /2018 et +1% /2017) et la vache U 4,35 €/kg (= /2018 et 2017).

Abattages de laitières en baisse

D’après l’indicateur hebdomadaire de Normabev, les abattages de vaches laitières sur les 4 semaines de novembre ont enregistré une baisse de 4% par rapport à 2018. En revanche, ceux de vaches allaitantes sont restés élevés (+1% /2018), alors même que le cheptel s’est déjà fortement réduit. Ceci laisse suggérer que la décapitalisation allaitante se poursuit, voire continue de s’accélérer.

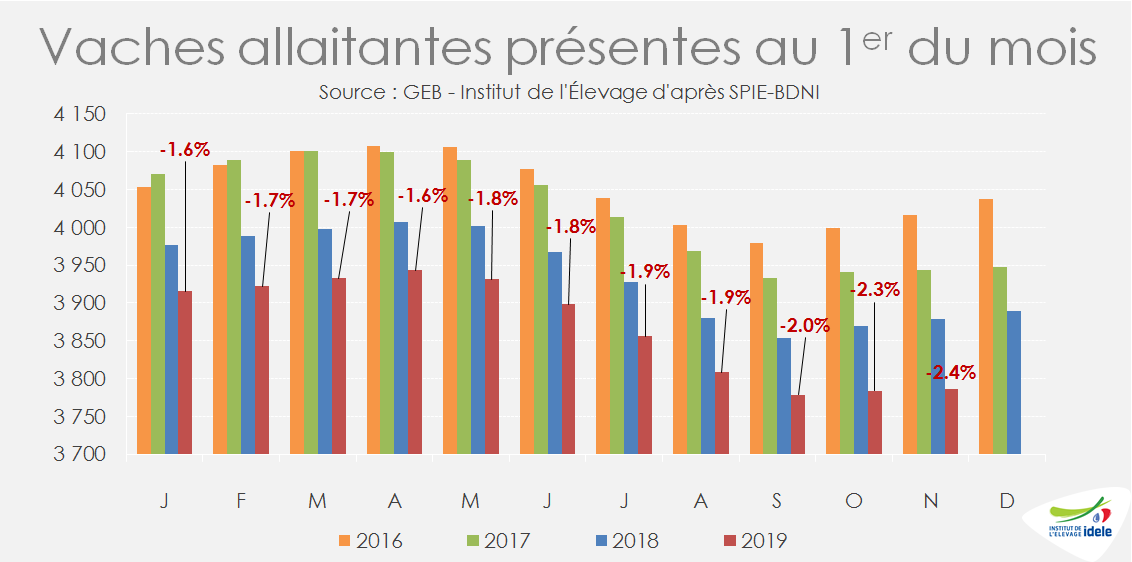

Décapitalisation allaitante

La décapitalisation allaitante s’accentue encore. Le cheptel de vaches allaitantes comptait 3,79 millions de têtes le 1er novembre, soit 2,4 % de moins qu’un an plus tôt contre -2,0% au 1er septembre. En effet, les entrées dans le troupeau restent très limitées, alors que les sorties restent dynamiques.

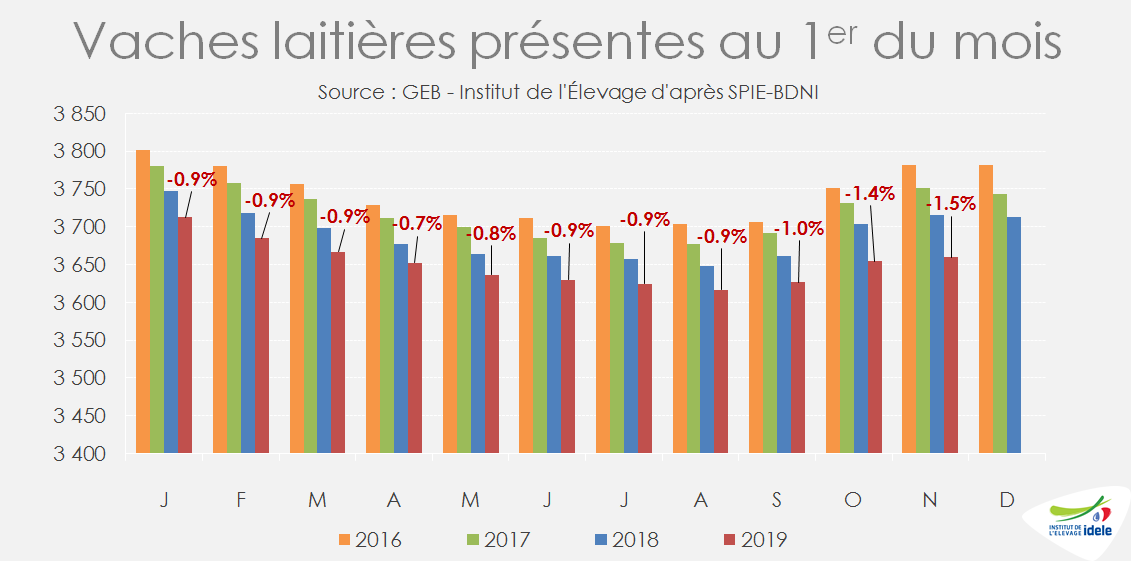

L’érosion du cheptel laitier s’accentue depuis le mois d’août. La baisse atteignait -1,5% au 1er novembre, contre 0,9% au 1er août. Le faible nombre de primipares ne compense pas les sorties même si celles-ci demeurent limitées.

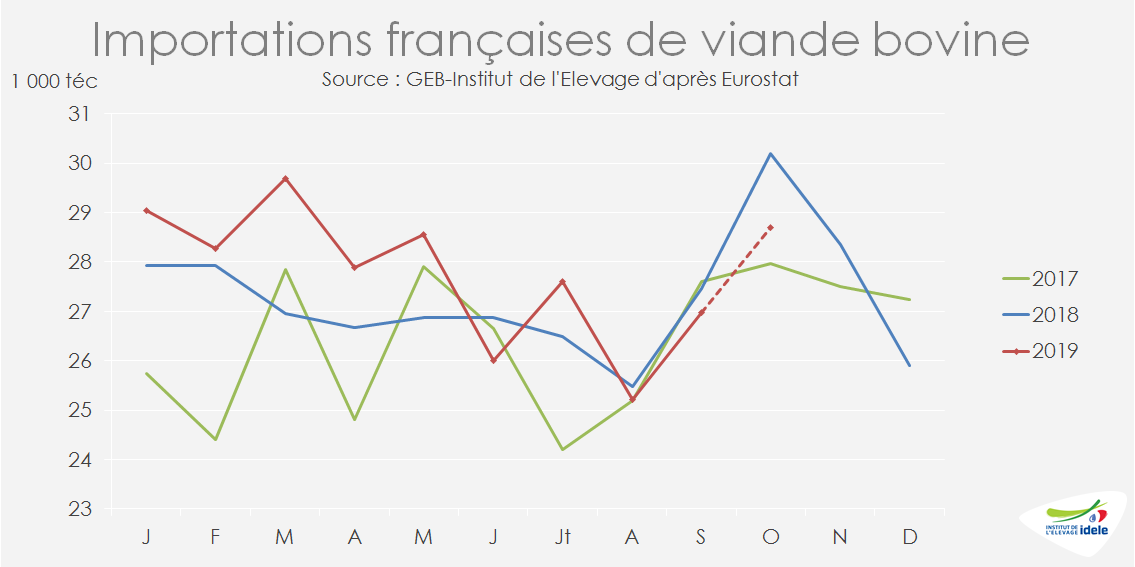

Volumes importés en retrait depuis août, après un début d’année très fourni

En hausse de 4% par rapport à 2018 sur les 7 premiers mois de l’année, les importations françaises de viande bovine sont finalement tombées sous leur niveau de 2018 depuis août.

Le début d’année avait été particulièrement fourni, en particulier depuis l’Irlande, où l’offre était en forte hausse en raison d’abattages anticipés en prévision du Brexit, mais aussi parce que le débouché britannique a absorbé beaucoup moins de viande qu’en 2018 (voir l’article Europe). Les achats étaient également en hausse en provenance d’Allemagne et d’Italie sur les 7 premiers mois de l’année.

Depuis août, les importations sont moins dynamiques. Sur août-septembre, les achats à l’Irlande ont baissé de 7%, en lien avec les blocages d’abattoirs dans le pays, mais ceux à l’Allemagne se sont également réduits (-10%), de même que ceux à la Pologne (-28%) comme c’est le cas depuis fin janvier 2019, date du 1er scandale sanitaire de l’année ayant éclaboussé la filière polonaise. Le Royaume-Uni (+27%), l’Italie (+6%) et les Pays-Bas (+5%) en ont profité pour développer leurs ventes.

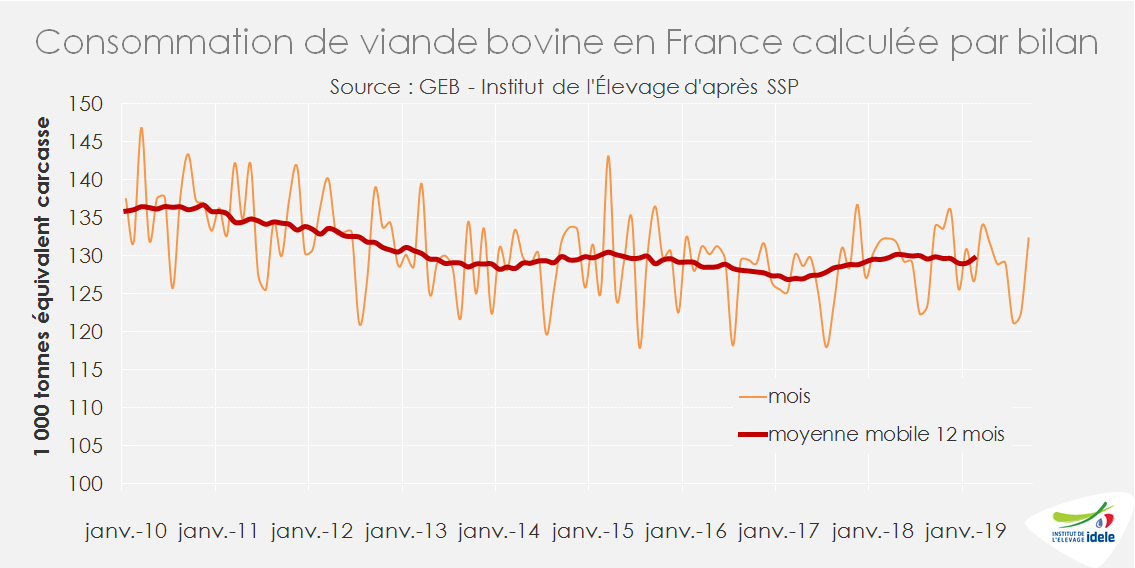

La consommation française se maintient

D’après le SSP, les disponibilités de viande bovine consommables en France sur les 9 premiers mois de l’année ont totalisé 1,157 million de tonnes équivalent carcasse (-0,6% /2018 et +1,7% /2017).