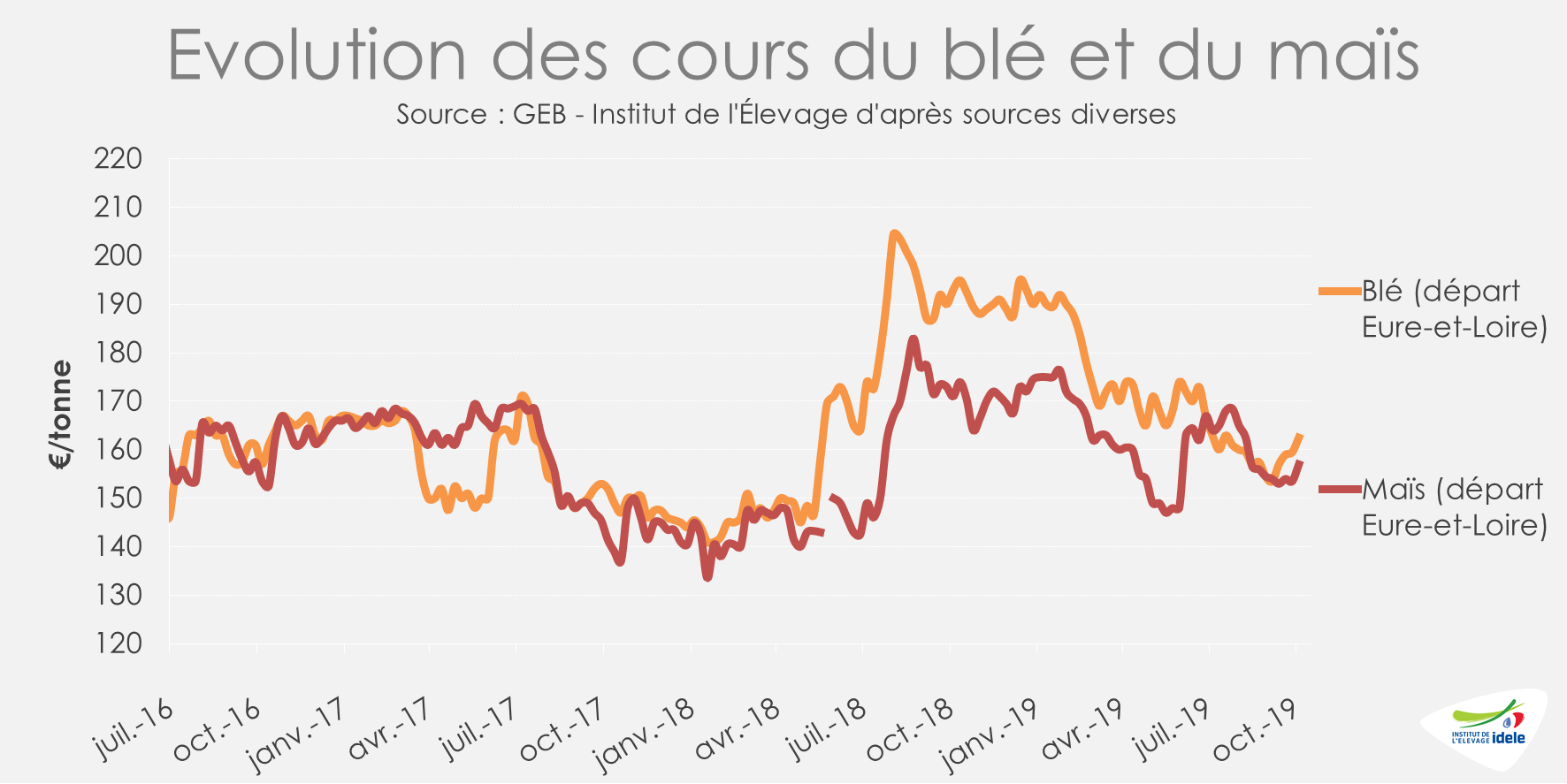

Les récoltes abondantes en blé et en orge ont entraîné une baisse des prix du complexe céréalier durant l’été. Les prix des tourteaux sont restés relativement stables, toujours dans un contexte de demande incertaine en Asie avec le développement de la fièvre porcine africaine.

Céréales : bonnes disponibilités en Europe, mais gare au retour des risques climatiques

Après la faible récolte mondiale de blé et d’orge en 2018, les volumes produits se sont repris en 2019. En Europe, avec 144,5 Mt, la production de blé tendre dépasse de 14% celle de 2018 (impactée par la sécheresse). La France a même enregistré sa seconde meilleure moisson de blé (39,8 Mt, +17% /2018). Ces bonnes disponibilités ont conduit à une baisse des prix durant l’été. En septembre 2019, le prix moyen du blé fourrager au départ de l’Eure-et-Loir était inférieur de 21% à celui de septembre 2018.

Du côté du maïs, les récoltes sont en cours. La production européenne est estimée à 63,8 Mt (+3,7% par rapport à 2018). Elle sera cependant hétérogène au sein de l’UE, le Nord/Ouest (France, Allemagne, Pologne) ayant subi la sécheresse estivale alors que le Sud/Est (Roumanie, Bulgarie, Hongrie) a bénéficié d’un climat favorable aux cultures. En Ukraine, les rendements de maïs sont très bons, dirigeant le pays vers un nouveau record de production (36 Mt). L’écart de prix entre les différentes céréales est actuellement favorable à l’incorporation de blé et d’orge dans les rations animales européennes (contrairement à 2018/19 où le maïs avait été attractif). Ainsi, la baisse des besoins européens en maïs devrait engendrer un recul de 29% des importations européennes 2019/20, pour avoisiner 17,8 Mt.

Néanmoins, un prix plancher des céréales pourrait avoir été atteint pour 2019/20. Plusieurs facteurs expliquent le rebond des cours observé courant septembre. Premièrement, la demande internationale a regagné en dynamisme en blé et en orge. La baisse de parité de l’euro/dollar a aidé le blé français à être compétitif sur le marché du grand export, induisant des ventes françaises vers l’Égypte (premier importateur mondial de blé).

En parallèle, les risques climatiques font leur retour et appellent les marchés à la prudence. La sécheresse en Argentine et en Australie entame les perspectives de rendements du blé et de l’orge, récoltés à partir de novembre-décembre. A l’inverse, des précipitations s’invitent pour la fin des moissons de blé au Canada, prenant même la forme de neige dans certaines provinces. Cela ralentit les travaux et dégrade la qualité des grains. Une vague de froid est également attendue aux États-unienne, alors que les récoltes de maïs sont déjà en retard à cause de semis réalisés très tardivement au printemps. Pour le moment, la production américaine de maïs est estimée à 350 Mt (-4,4% /2018), mais ce chiffre pourrait être revenu à la baisse face aux premiers échos de rendement en dessous des attentes. L’évolution de la situation chez le premier producteur mondial de maïs sera prépondérante pour les cours.

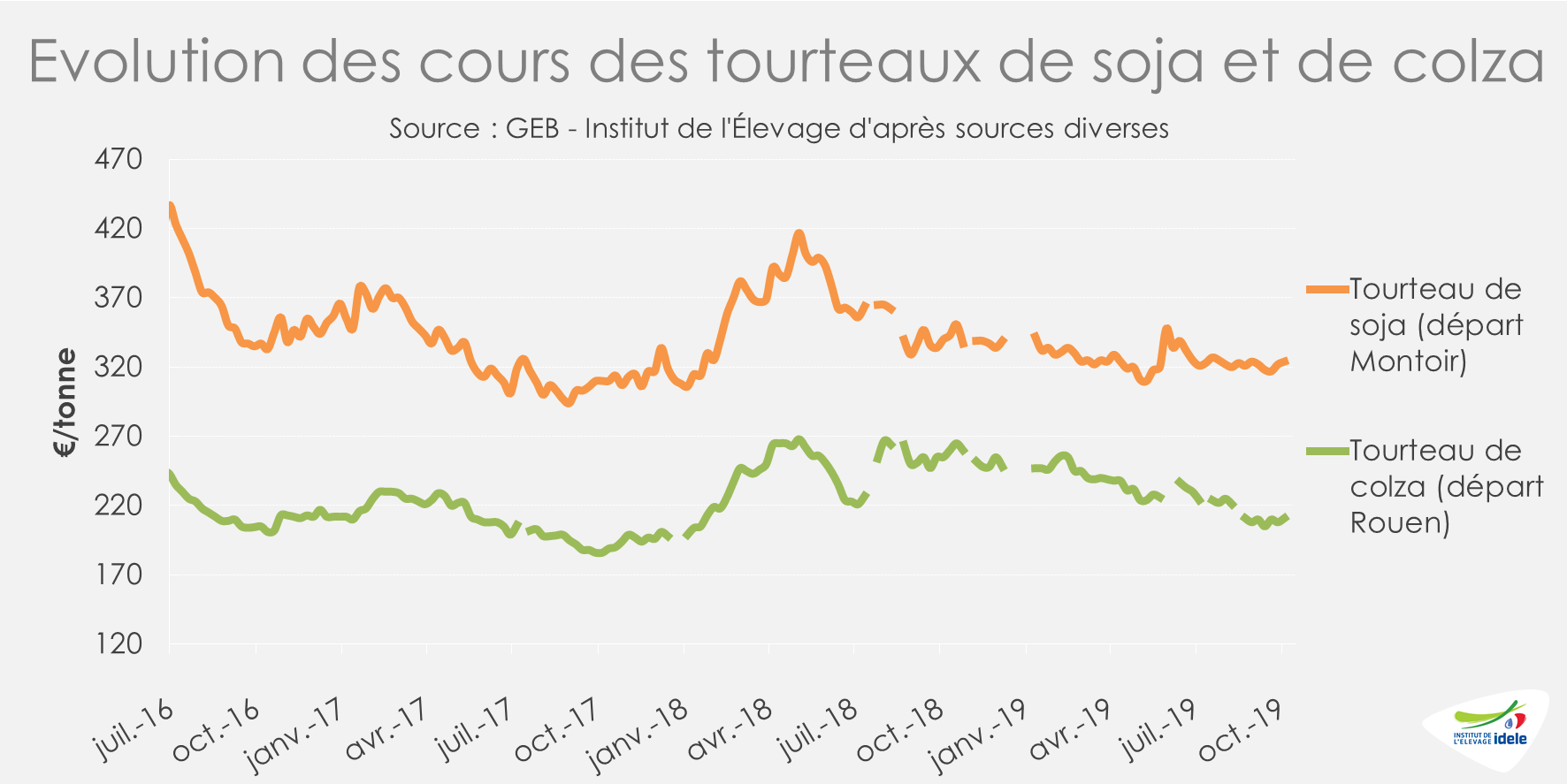

Oléagineux : tendance stable sur les tourteaux

La situation américaine décrite pour le maïs (semis tardif, baisse de rendements) vaut également pour le soja. Attendue sous la barre des 97 Mt, la production de soja étatsunien devrait baisser de 20% (-24 Mt), le conflit commercial avec la Chine ayant accentué la baisse des surfaces semées. En raison de stocks mondiaux record en début de campagne, le marché du soja devrait rester suffisamment approvisionné malgré la réduction des disponibilités aux États-Unis. Par ailleurs, le développement de la fièvre porcine en Chine et en Asie restreint toujours la demande mondiale en fève et en tourteaux.

Les opérateurs restent par ailleurs concentrés sur l’évolution des relations USA/Chine. Ces dernières semaines ont montré un apaisement puisque la Chine a concédé des achats de fèves de soja américaines (environ 2 Mt en moins de deux semaines). Cela a contribué un rebond des cours du soja à Chicago. Ce mouvement n’a pas influencé le tourteau de soja français qui reste stable depuis le mois de juillet (320 €/t en moyenne en septembre au départ de Montoir).

Du côté du tourteau de colza, les prix ont évolué selon une tendance stable à baissière ces derniers mois, pour atteindre un prix moyen de 208 €/t en septembre (départ Rouen) contre 233 €/t en juin. La demande en huile est forte ce qui contribue à mettre sur le marché son coproduit : le tourteau. Malgré la faible récolte de colza enregistrée en Europe (-14% par rapport à 2018), le marché européen reste bien approvisionné grâce aux imports de graines de colza qui enregistrent un rythme record en juillet-septembre (+97% /2018), avec près de 2 Mt importées, principalement en provenance d’Ukraine.