La hausse saisonnière des cours est à l’œuvre en Italie, où la consommation montre des signes de reprise. A l’inverse, la demande est atone en Allemagne où les prix restent bas. Les prix polonais continuent de subir les effets du scandale de fin janvier. En Espagne et en Irlande, des volumes supplémentaires pèsent sur le marché.

ITALIE : reprise de la consommation

En Italie, la consommation de viande bovine semble repartir à la hausse après plusieurs années de baisse et une stabilisation en 2018. D’après le panel ISMEA-Nielsen, les achats des ménages de viande bovine fraîche sur les 7 premières périodes de l’année (finissant le 14 juillet) ont affiché une hausse de 1% en volume et de 2% en valeur par rapport à 2018.

Il semble que le marché soit actuellement plutôt fluide, en particulier pour les mâles dont les sorties d’atelier sont en baisse. La cotation à Modène du JB mâle charolais de 700-750 kg a gagné 4 centimes en 2 semaines pour s’établir à 2,58 €/kg vif début septembre (+3% /2018 ; -2% /2017). Le JB limousin a également regagné quelques centimes à 2,77 €/kg (+1% /2018 ; = /2017). Les cotations des femelles restent imperturbablement stables à 2,91 €/kg vif pour la Limousine (-1% /2018) et 2,65 €/kg pour la Charolaise (= /2018).

La part de femelles dans la production de viande de jeunes bovins poursuit sa progression. D’après la base de données sanitaires, 403 000 mâles de 12 à 24 mois engraissés en Italie ont été abattus au 1er semestre (-3% /2018) ainsi que 268 000 femelles du même âge (+1% /2018). Au total, la production de jeunes bovins (mâles et femelles[BB3] ) a totalisé 671 000 têtes au 1ersemestre (-1,5% /2018). Pour compléter cette production, les importations de viande bovine réfrigérée ont progressé de +2% à 142 000 téc sur les 5 premiers mois de l’année. Après un début d’année chaotique en raison du scandale d’abattage de vaches malades en Pologne, les flux ont repris de plus belle en provenance e Pologne et ont bondi de +9% à 31 300 téc sur 5 mois. Les importations ont également progressé en provenance d’Irlande (+16% à 12 500 téc), où la production de taurillons et de génisses est en hausse significative, des Pays-Bas (+10% à 22 800 téc), d’Espagne (+1% à 8 000 téc), d’Argentine (+40% à 4 000 téc) et du Danemark (+10% à 4 000 téc). A l’inverse, les importations de viande française ont fléchi de-9% à 27 500 téc.

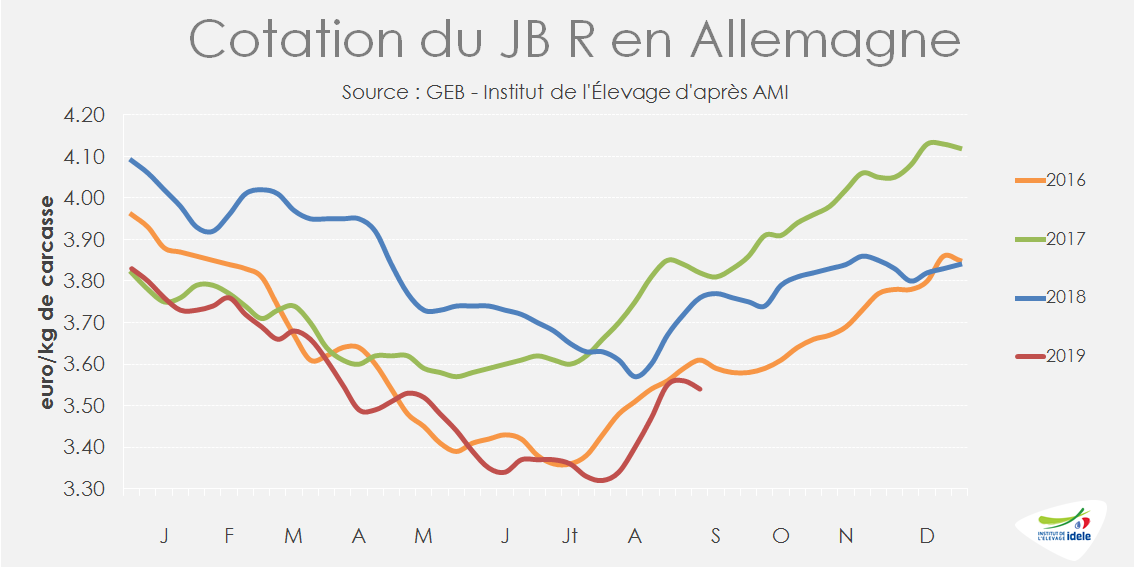

ALLEMAGNE : la fin de l’âge d’or ?

En Allemagne, la demande n’est pas au rendez-vous et ce depuis le début de l’année. Dans un contexte international de tensions commerciales et de repli, l’industrie allemande subit le ralentissement de la croissance mondiale, si bien que l’économie du pays est au bord de la récession. Cela semble se répercuter sur le moral et la demande des ménages. Ainsi, après 10 ans de bonne santé économique et de hausse de la consommation de viande bovine, le vent semble tourner. Sur les 5 premiers mois de l’année, la consommation estimée par bilan affiche une baisse de 2% alors qu’elle était jusque-là sur une hausse moyenne annuelle de l’ordre de 2%.

Les prix sont donc sous pression et les cotations des jeunes bovins sont même passées sous leur mauvais niveau de 2016 malgré des sorties modérées, dans la moyenne des années précédentes. Le JB U cotait 3,60 €/kg de carcasse début septembre (-5% /2018), le JB R 3,56 €/kg (-4%) et le JB O 3,28 €/kg (-5%). La remontée saisonnière n’est pas suffisante pour redresser des cours qui sont tombés au plus bas en juillet.

POLOGNE : Les prix restent sous pression

Malgré un redémarrage rapide des ventes vers l’Italie, pour lesquelles les circuits de commercialisation sont bien établis, les prix des JB polonais ont du mal à se remettre du scandale sanitaire de fin janvier. A 2,80 €/kg de carcasse fin août, la cotation du JB O était 15% sous son niveau de l’an passé.

La baisse de la demande européenne pour la viande polonaise a provoqué un ralentissement des abattages et un encombrement dans les ateliers d’engraissement de jeunes bovins. En conséquence, les abattages de taurillons ont fortement chuté à partir de février, sans pour autant se redresser par la suite. Ainsi, sur le 1ersemestre, les abattages de mâles non castrés ont totalisé 465 000 têtes (-9% /2018 ; = /2017), alors même que la production était attendue en hausse puisque l’enquête cheptel de décembre enregistrait un bond de 6% des effectifs de mâles de 1 à 2 ans (ou + 54 000 têtes).

Le retard d’abattage n’a donc fait que se creuser et les poids carcasse se sont envolés à partir de mars, culminant à 340 kg en mai (+6% /2018).

ESPAGNE : la hausse des abattages fait pression sur les prix

En Espagne, la dépréciation de la livre turque et l’arrêt des ventes de bovins finis à la Turquie à partir de l’automne 2018 ont provoqué une forte hausse des abattages nationaux à partir de l’automne. Sur le 1er semestre, les abattages de taurillons ont totalisé 116 000 téc (+15% /2018 et +23% /2017).

La production abattue supplémentaire (+15 000 téc sur le 1er semestre) a été en grande partie exportée sous forme de viande réfrigérée ou congelée (+11 000 téc expédiées sur 5 mois ou +15% /2018) sur un marché européen des viandes de jeune bovin déjà encombré. La cotation espagnole du JB R est ainsi sous pression, à 3,49 €/kg de carcasse fin août (-9% /2018).

IRLANDE : hausse de production, prix dégradés

En Irlande, la production de taurillons est en hausse. La perspective du Brexit a en effet encouragé de nombreux producteurs à diminuer la production de bœufs, principalement destinée au marché britannique, au profit de celle de taurillons, destinée aux marchés d’Europe du Sud. Ainsi, sur les 35 premières semaines de l’année, les abattages de taurillons dans les abattoirs agréés à l’export ont bondi de 13%, alors que les abattages de bœufs ont reculé de 4%.

Ce surplus d’offre, ainsi que le ralentissement des ventes vers le Royaume-Uni ont conduit à une forte baisse des prix irlandais. Le JB R cotait 3,29 €/kg fin août (-12% /2018). En cette fin d’été, la situation extrêmement tendue entre éleveurs et abatteurs a conduit à de très nombreux blocages d’abattoirs (voir article femelles en Europe).

Sur les 5 premiers mois de l’année, les exportations irlandaises de viande bovine réfrigérée ont progressé de 11%. La baisse des envois vers le Royaume-Uni (-2% à 81 000 téc) a été largement compensée par des hausses vers les autres États membres, dont l’Italie (+12% à 14 000 téc).