Les cotations du beurre et des matières grasses sont restées soutenues tout au long de l’été. La demande mondiale et notamment étasunienne est restée forte alors que la production demeurait relativement limitée. Des divergences sont cependant observées.

Les cours du beurre sont restés élevés durant l’été

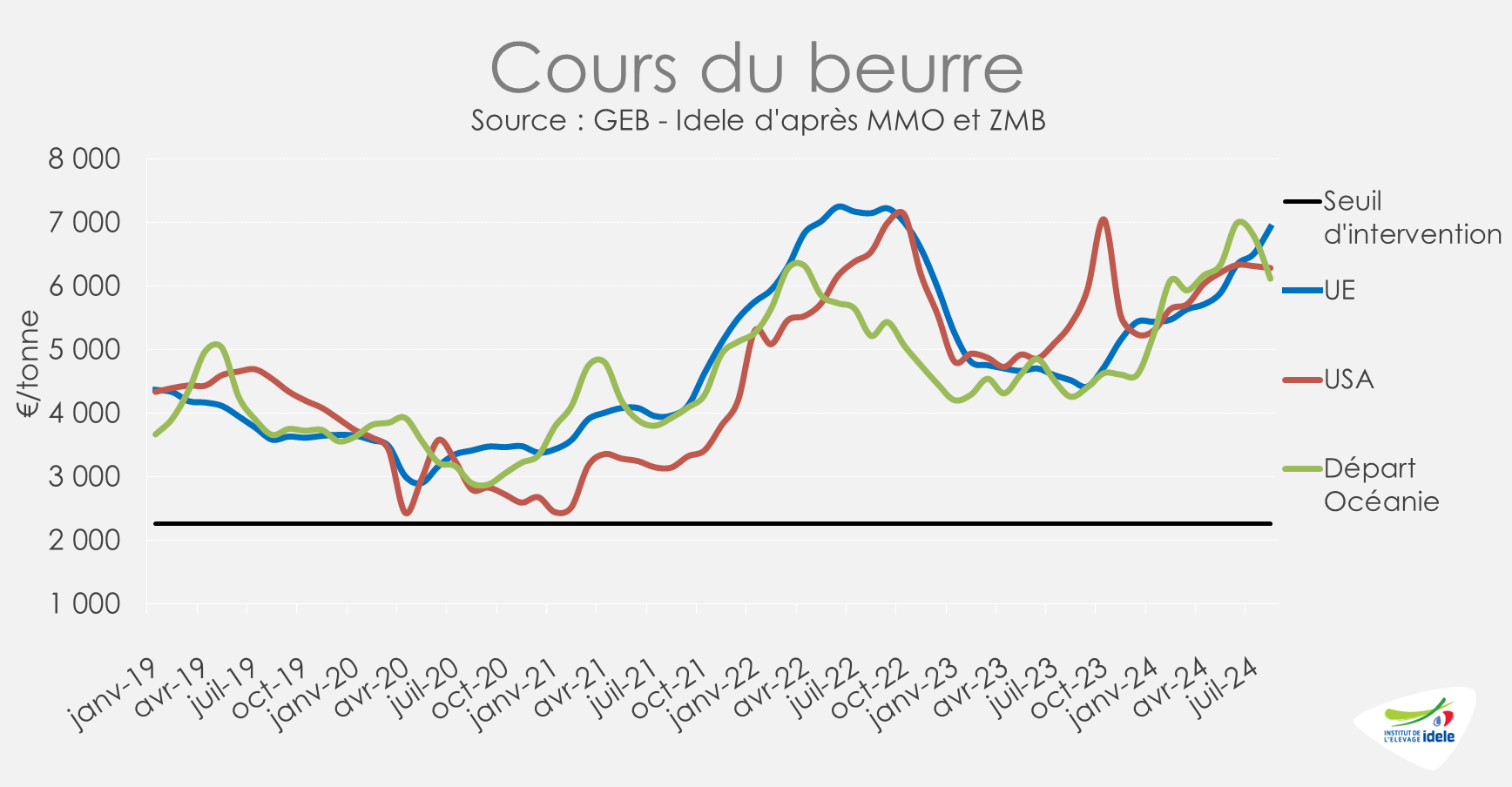

Durant le premier semestre 2024, les cours du beurre ont été globalement orientées à la hausse chez les principaux exportateurs de produits laitiers. Cette tendance s’est globalement poursuivie durant l’été même si des divergences ont pu être observées. En août 2024, d’après AMI, le cours mondial du beurre a atteint 6 629 €/tonne, en hausse de 2 321 € en un an (+54% /2023) et de 59 € en un mois (+1%).

Les dynamiques ont été cependant légèrement différentes chez les principaux exportateurs. Ainsi, en euros, les cotations restaient orientées à la hausse dans l’UE-27, à 6 629 €/tonne (+6% /juillet 2024 et +53% /2023). Elles étaient relativement stables aux États-Unis, à cause du recul du dollar face à l’euro, à 6 292 €/t (= /juillet 2024 et +16% /2023) et désormais orientées à la baisse en Océanie, à 6 124 €/t (-10% /juillet 2024 mais +44% /2023).

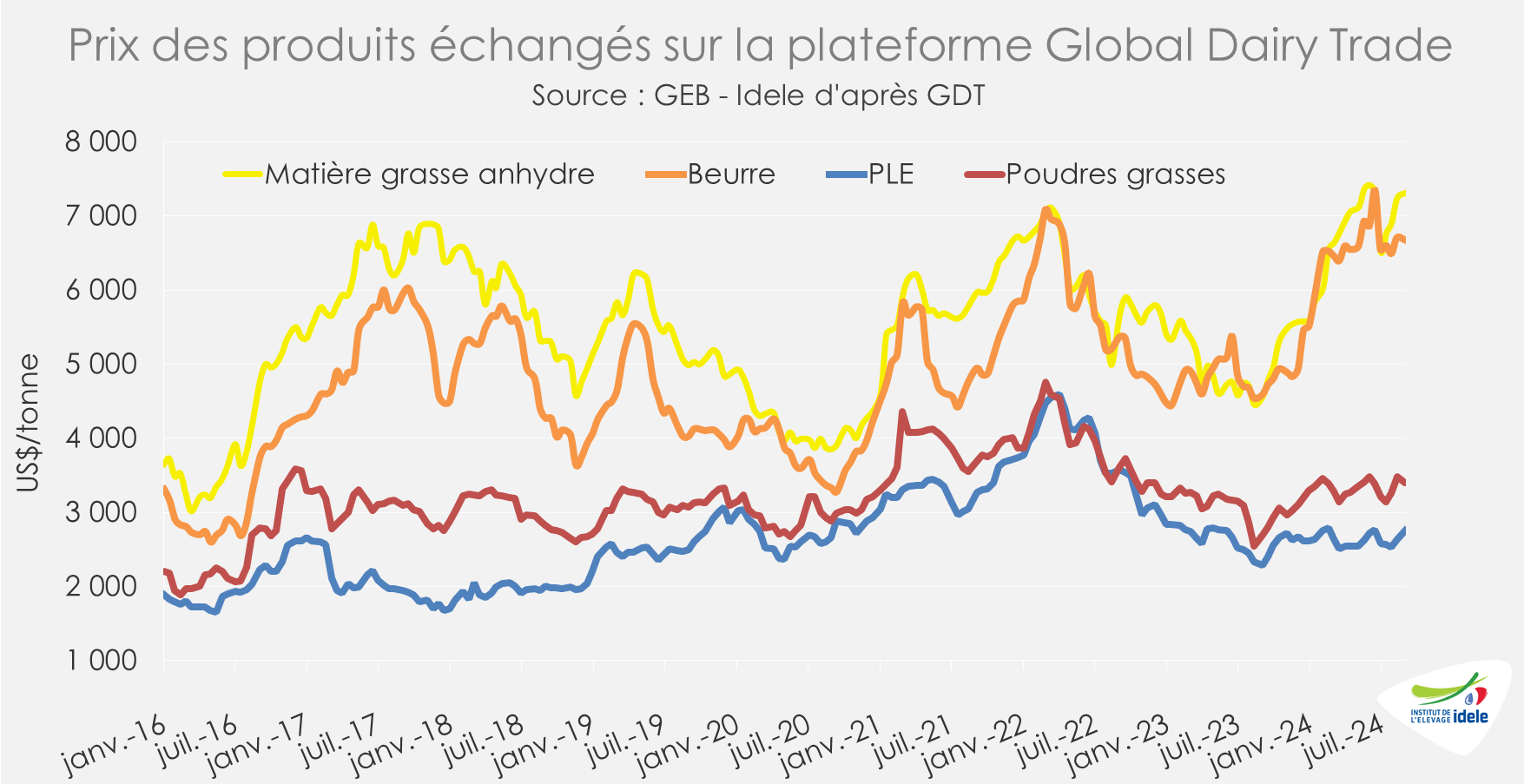

En parallèle, les enchères pour la matière grasse du Global Dairy Trade (plateforme internationale de vente aux enchères initiée par le groupe néo-zélandais Fonterra) sont restées robustes début septembre, notamment pour la matière grasse anhydre. Elles atteignaient ainsi 6 675 US$/tonne pour le beurre (6 075 €/t, +21% /début 2024) et 7 311 US$/tonne pour la matière grasse anhydre (6 653 €/t, +31% /début 2024).

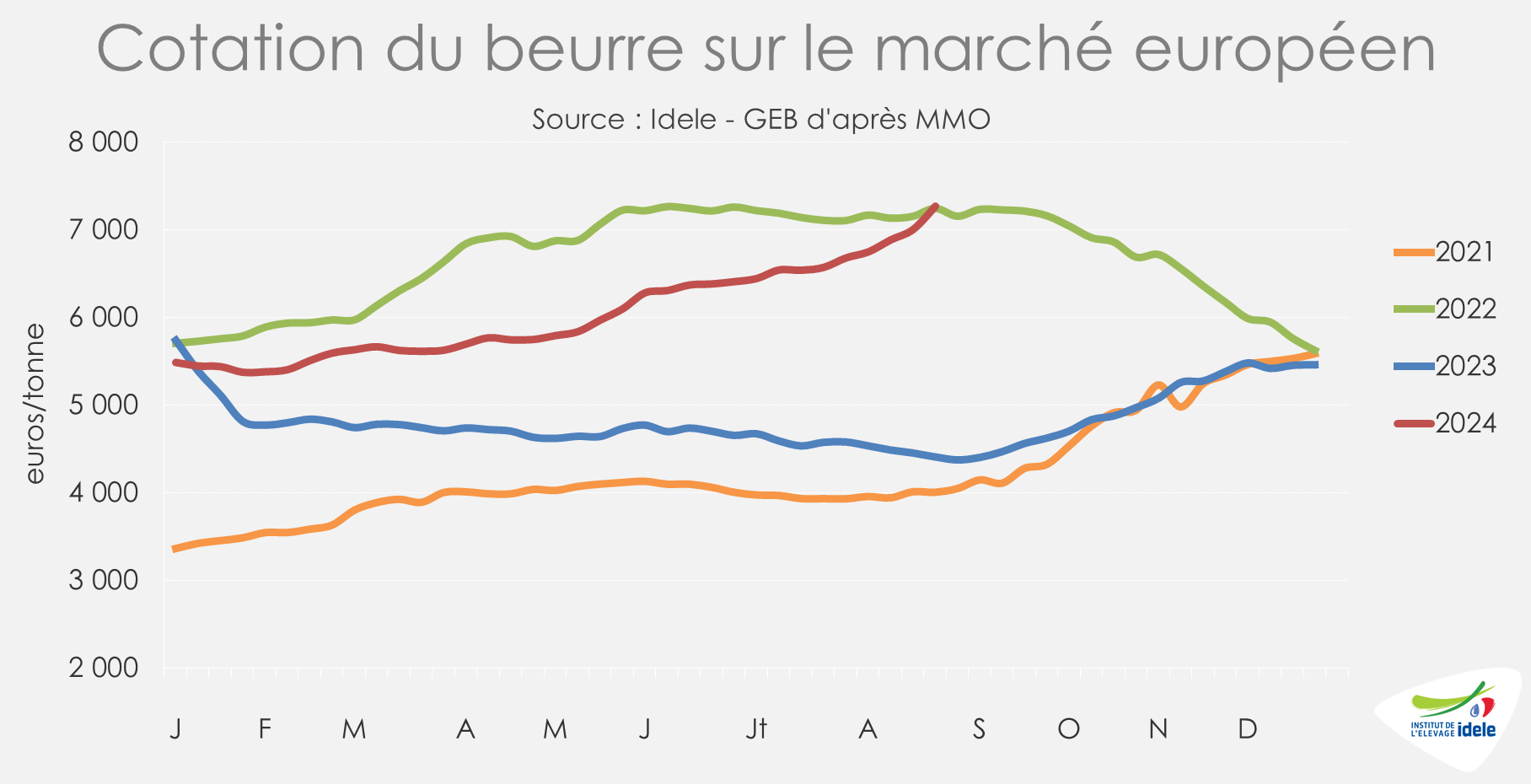

Au sein de l’UE, le prix du beurre poursuivait sa progression cotation après cotation. En semaine 35, il a atteint 7 275 €/tonne sur le marché spot d’après le Milk Market Observatory (MMO), égalant ainsi le niveau record de 2022 (+65% /2023). La progression de l’épizootie de FCO de type 3 au cœur de l’Europe et ses effets potentiels sur la collecte augmentent la tension sur les marchés, comme en Belgique ou aux Pays-Bas par exemple.

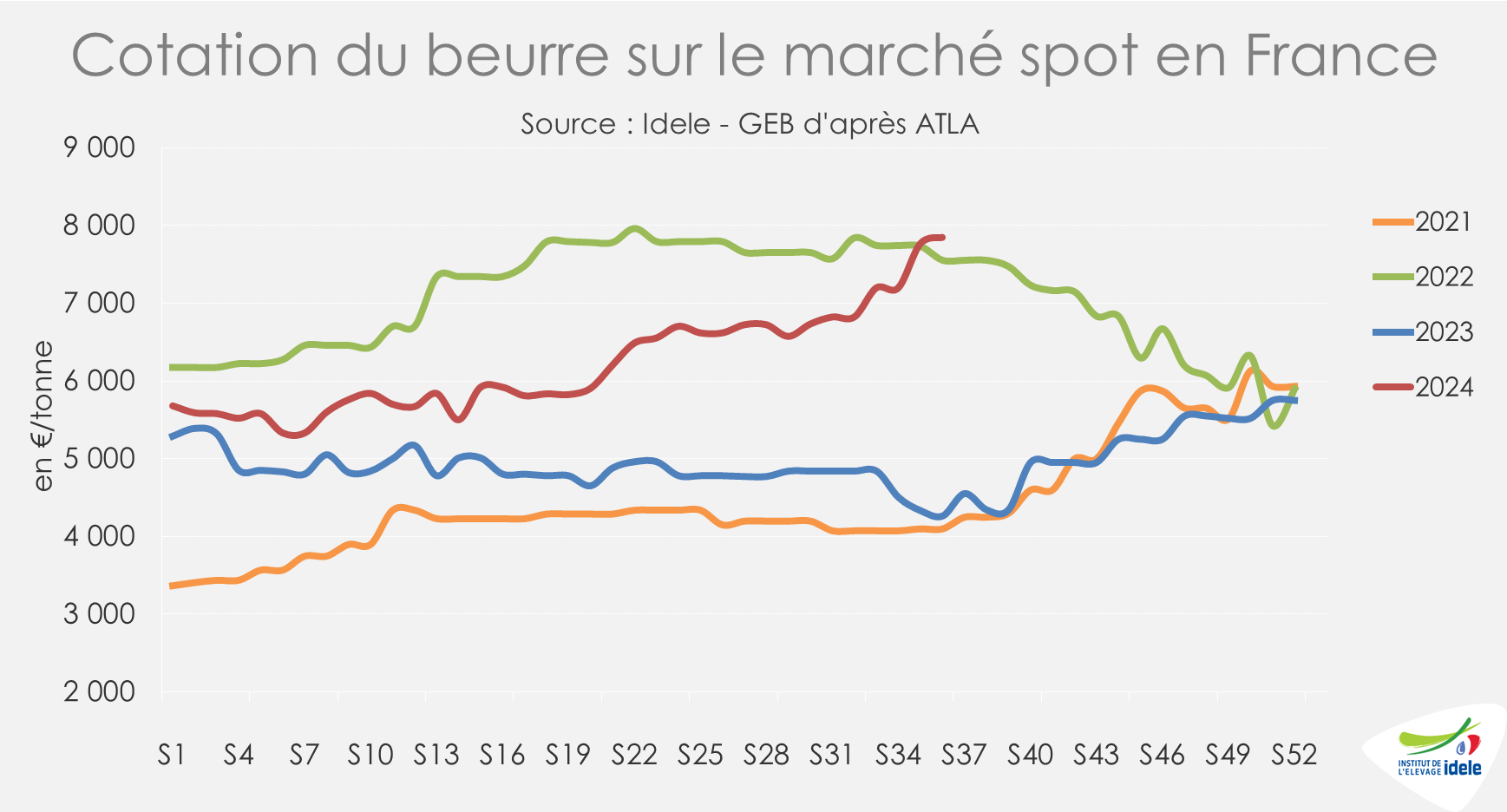

Le constat est le même sur le marché spot français où la demande reste présente et où l’épizootie de FCO apparue en août inquiète fortement les opérateurs qui effectuent des achats préventifs et participent à l’emballement du marché. D’après ATLA, la cotation du beurre sur le marché spot a atteint 7 850 €/tonne (+84% /2023 et +4% /2022) en semaine 36.

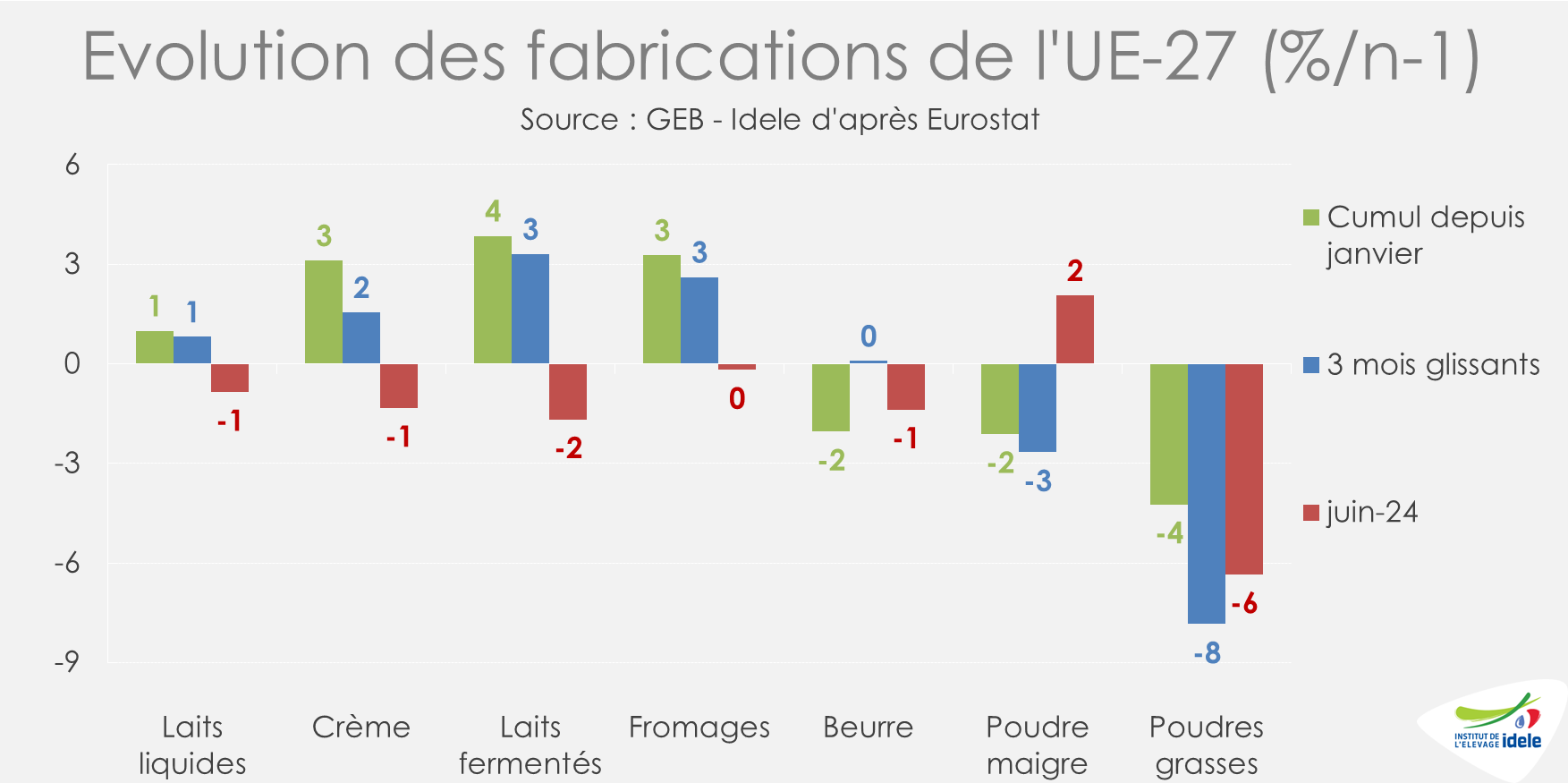

Cette hausse des prix a lieu dans un contexte où les disponibilités en beurre ont été jusqu’ici plutôt limitées face à la demande. Les fabrications de beurre ont reculé sur le premier semestre 2024 au sein de l’UE-27 (-2% /2023), deuxième exportateur mondial de beurre derrière la Nouvelle-Zélande.

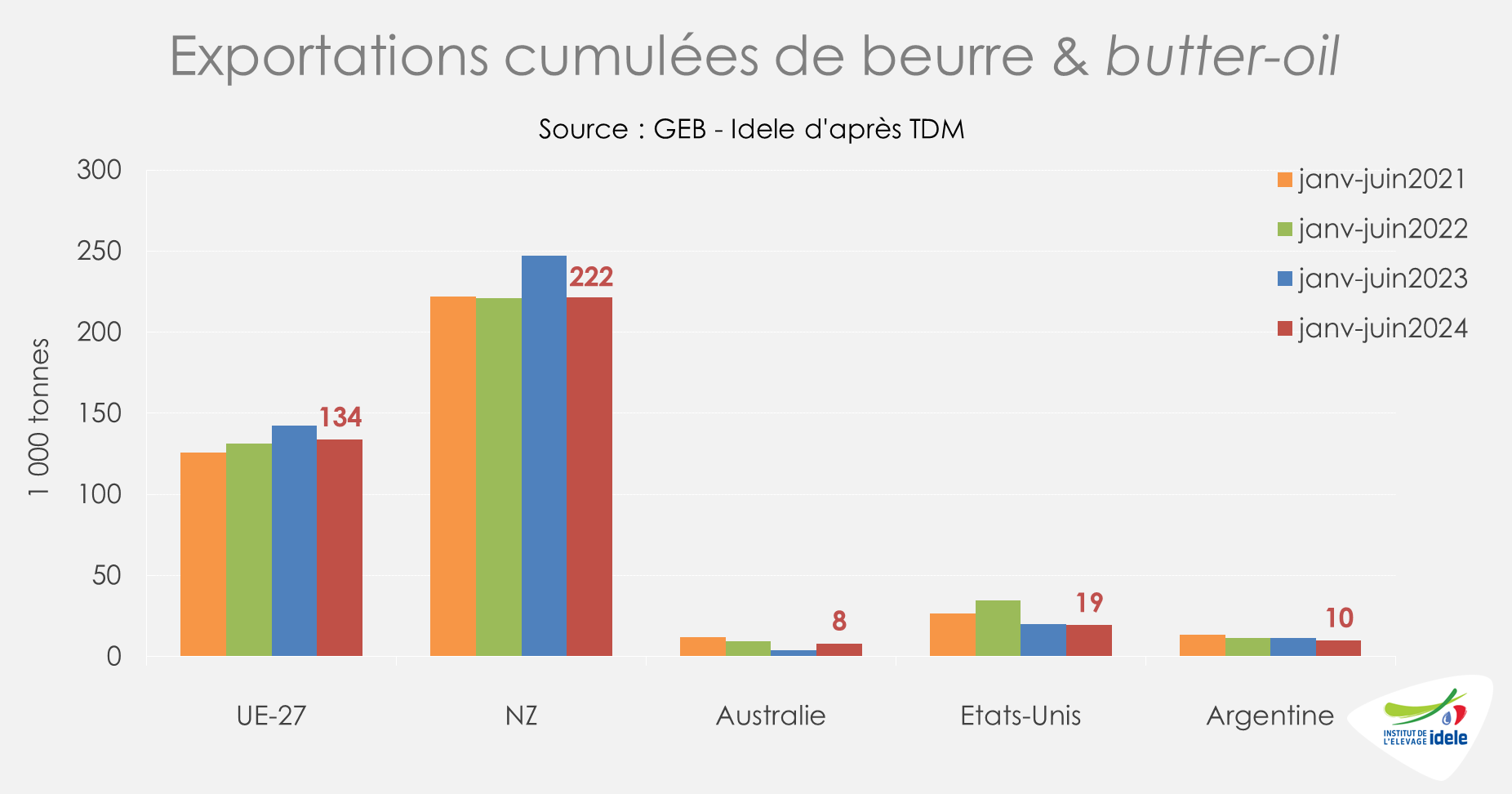

Avec des niveaux de production relativement limitées, les disponibilités de beurre et butter-oil ont été plutôt en retrait sur le marché mondial. Parmi les exportateurs majeurs de matière grasse, l’Australie est le seul pays à avoir vu progresser ses exportations de beurre sur le premier semestre 2024. Les volumes restent cependant très faibles, avec 8 000 tonnes expédiées (x2 /2023). Les exportations étaient notamment en recul depuis la Nouvelle-Zélande (-10%) et l’UE (-6%). Et les exportations de beurre pourraient restées limitées sur le reste de 2024.

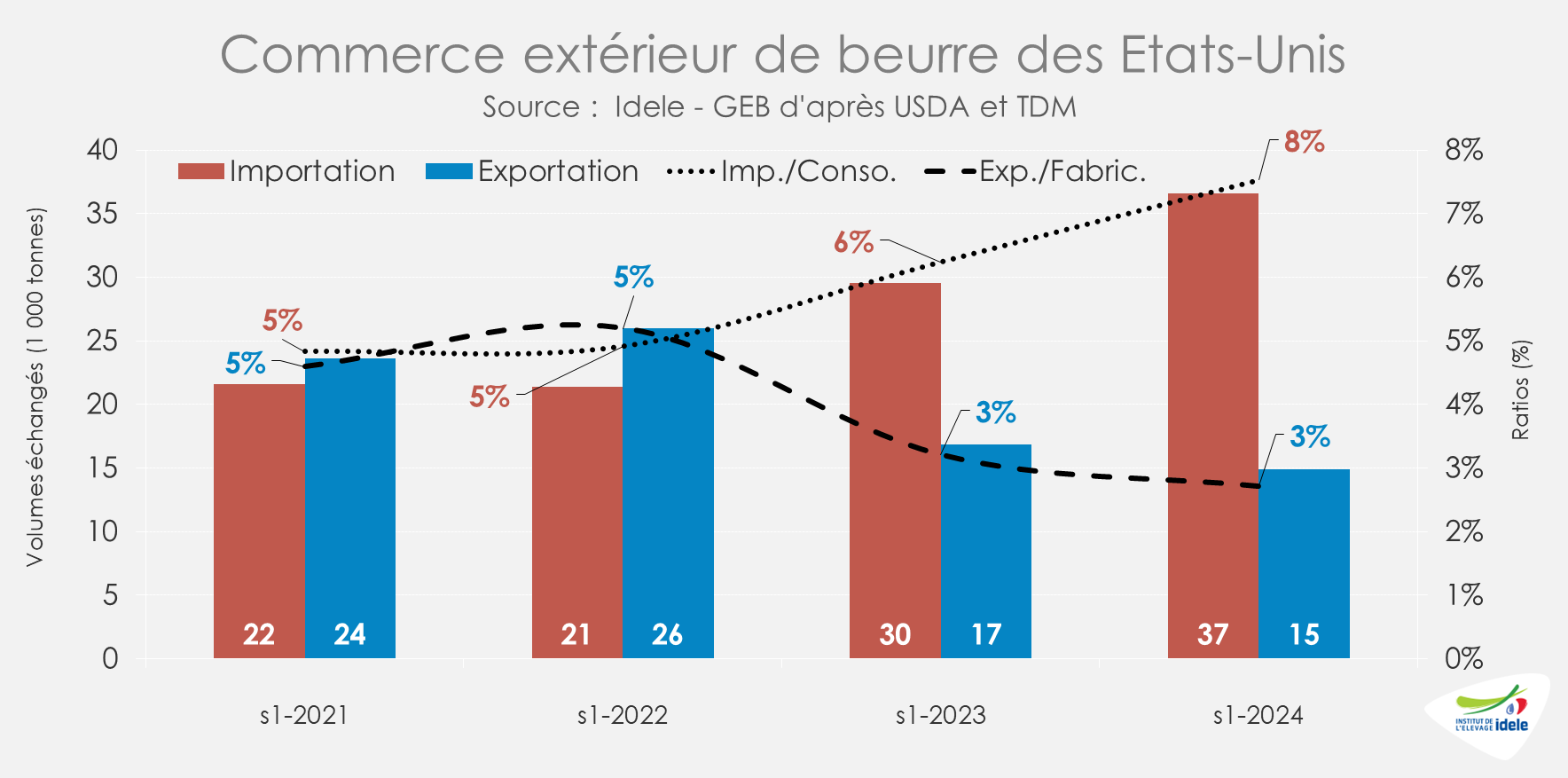

Les États-Unis ont été jusqu’ici dynamiques sur le marché mondial du beurre

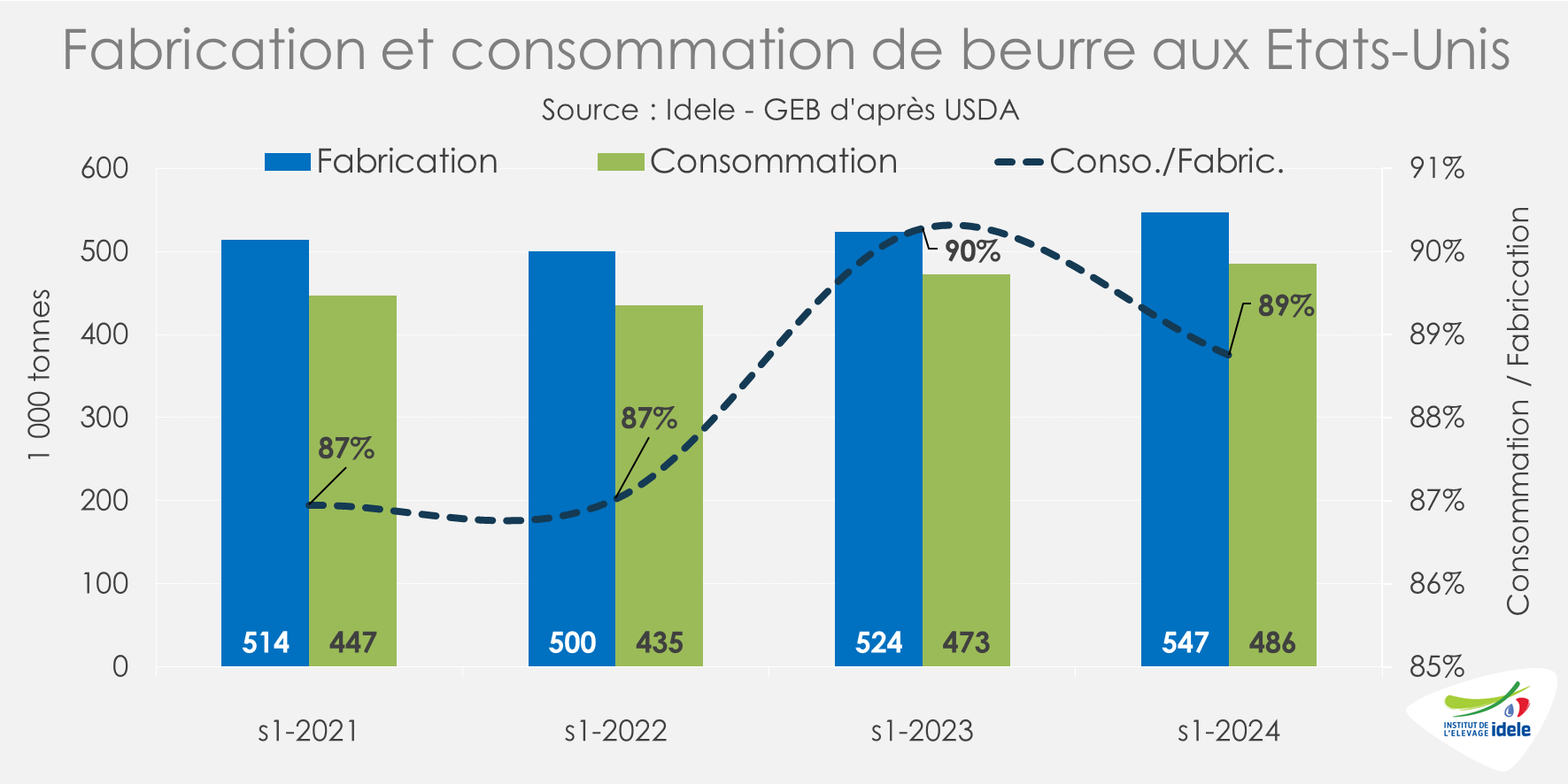

Les États-Unis ont été particulièrement actifs sur le marché du beurre tout au long du premier semestre 2024. Ainsi, d’après l’USDA, les fabrications de beurre ont atteint le niveau record de 547 000 tonnes (+4% /2023, +9% /2022 et +6% /2021). Dans le même temps, la consommation de beurre aux États-Unis a été soutenue sur les 6 premiers mois de 2024, avec 486 000 tonnes consommées (+3% /2023, +12% /2022 et +9% /2021). D’après l’USDA, la demande de beurre reste actuellement forte sur l’ensemble du territoire, notamment pour la vente au détail ou la restauration.

En parallèle, les stocks commerciaux de beurre ont également progressé sur l’ensemble du premier semestre 2024. Ils s’élevaient à 171 000 tonnes en juin (+8% /2023). En juillet, ils avaient reculé à 160 500 tonnes (+7% /2023), confirmant le mouvement annuel de baisse saisonnière de ces stocks entamés un mois plus tôt.

Le dynamisme des États-Unis vis-à-vis du marché du beurre et la progression sur un an des fabrications et des stocks soulignent le mouvement d’anticipation des fêtes de fin d’année, et notamment des fêtes de Thanksgiving. Cette anticipation a participé également à la progression des importations étasuniennes, les fabrications du pays restant insuffisante face à la demande. Les imports ont ainsi atteint 37 000 tonnes sur le premier semestre 2024 (+24% /2023 et +71% /2022), la part des importations dans la consommation de beurre passant ainsi de 5% sur le premier semestre 2022, à 6% en 2023 et 8% en 2024.

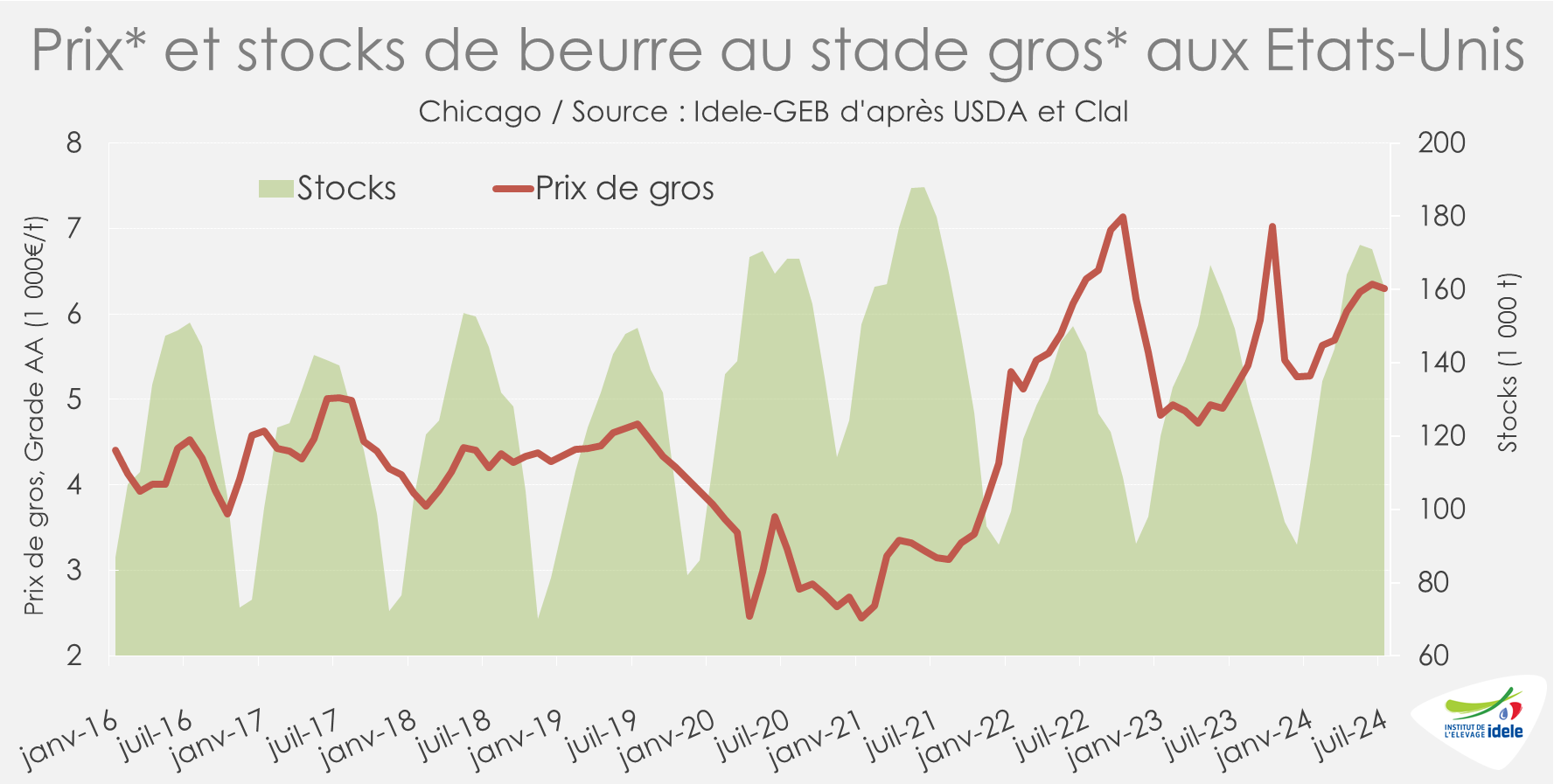

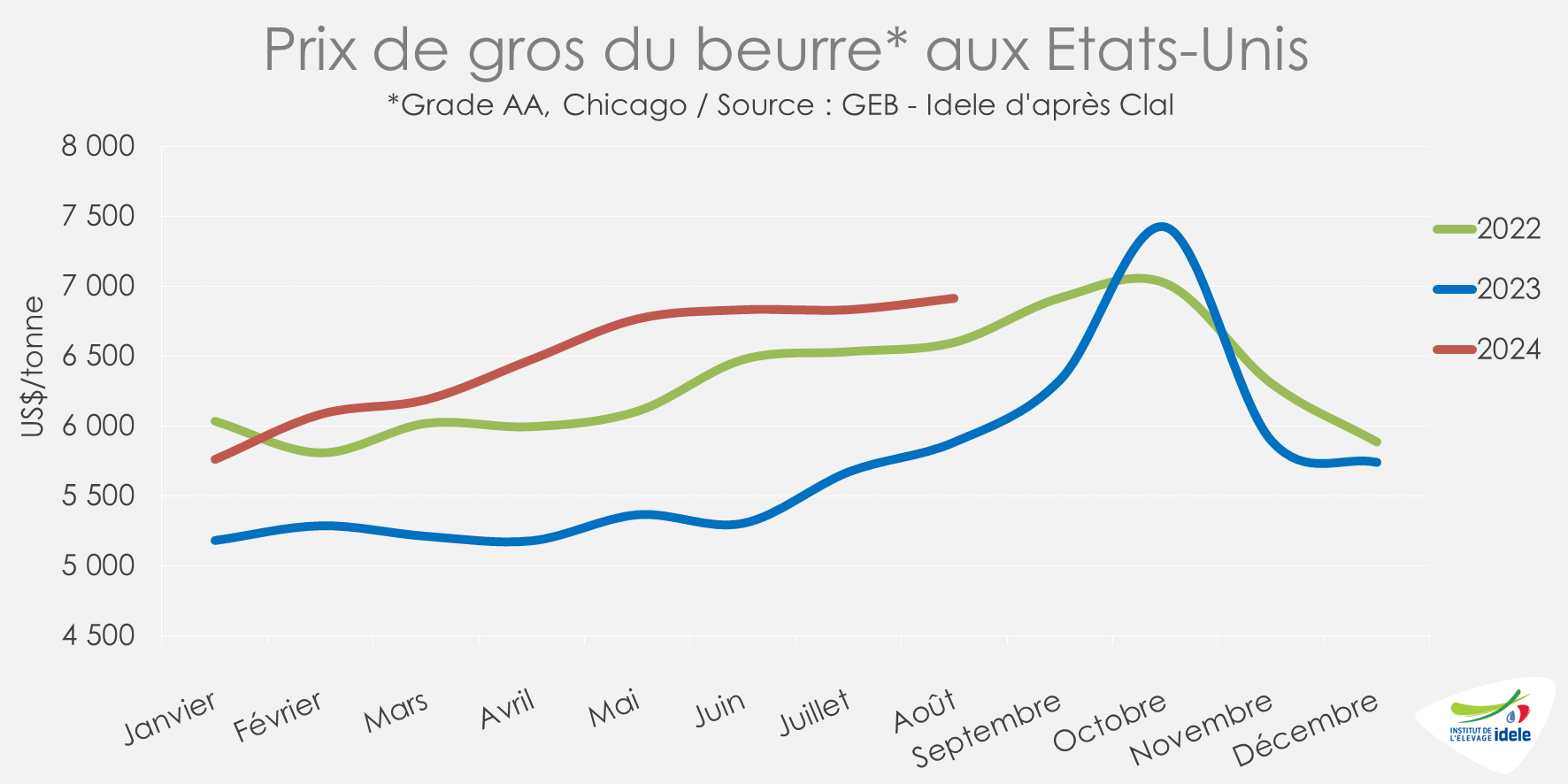

Ces achats et la progression des fabrications et des stocks résultent notamment de la volonté des opérateurs de limiter les pénuries observées notamment lors des deux années précédentes. Cette anticipation n’a pas empêché les prix de gros du beurre de progresser aux États-Unis, mais l’objectif de lisser les prix demeure. En août 2023, le prix du beurre atteignait 6 915 US$/tonne, niveau bien supérieur aux années précédentes (+17% / 2023 et +5% /2022).

L’USDA prévoit des échanges de beurre limités sur l’ensemble de 2024

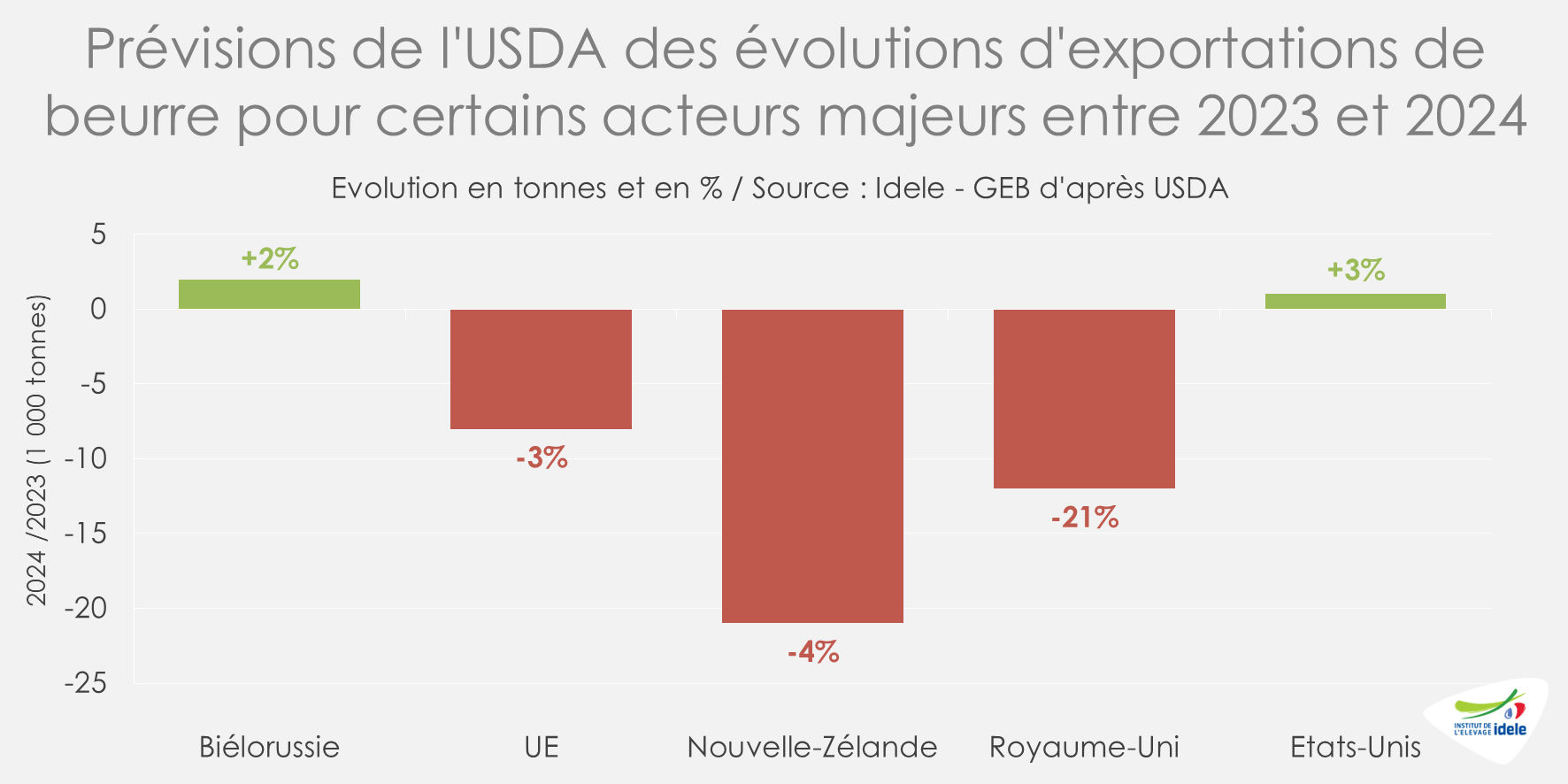

Dans ses prévisions publiées fin juillet dernier, l’USDA confirme une probable diminution des exportations sur un an de beurre chez les principaux exportateurs, notamment la Nouvelle-Zélande (-4% /2023 ou -21 000 t), l’UE (-3% ou -8 000 t) et même le Royaume-Uni (-21% ou -12 000 t). Et l’épizootie de FCO pourrait entraîner des conséquences plus importantes en Europe, avec des effets potentiels sur les prix…

Et toujours d’après l’USDA, les importations chinoises de beurre devraient augmenter en 2024, en raison d’une consommation intérieure plus élevée, même si la croissance pourrait être freinée. La demande de beurre (et de crème et matière grasse anhydre) augmentant dans divers secteurs tels que les produits de boulangerie, les yaourts, les glaces et la restauration. Cette hausse de la demande a déjà entraîné une progression de 10% des importations chinoises de beurre au premier semestre 2024, en particulier en provenance de Nouvelle-Zélande et de l’UE.