On observe un repli de la production ovine des principaux producteurs européens (France, Espagne, Royaume-Uni et Irlande) qui participe à soutenir les cours à des niveaux historiques. Le prix des viandes océaniennes, même s’il a augmenté d’une année sur l’autre dans le cas de l’Australie, est d’autant plus intéressant et compétitif.

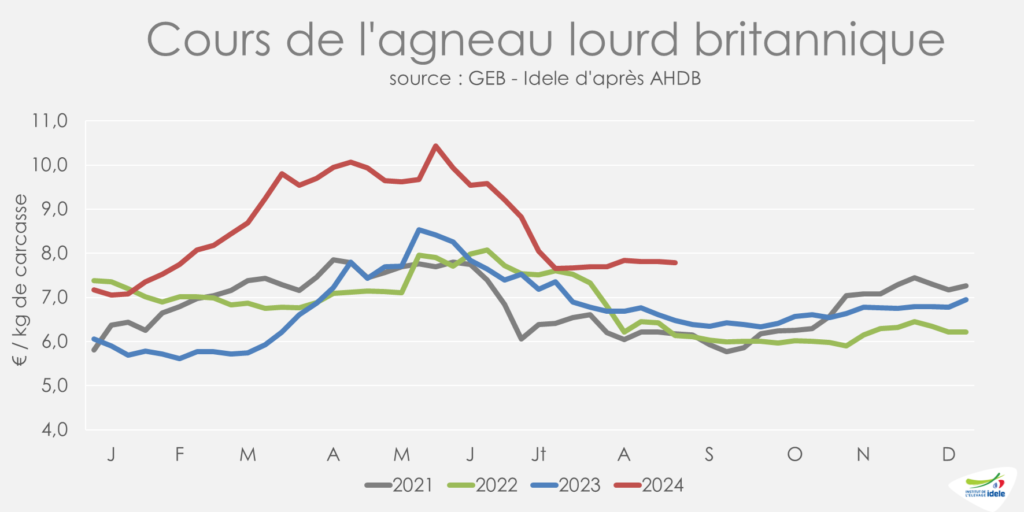

Royaume-Uni : pas de creux estival des cours en 2024

Le cours de l’agneau britannique n’a finalement pas eu de creux estival en raison de son bas niveau d’offre : la baisse a bien eu lieu après la traditionnelle hausse en mai-juin mais le cours s’est ensuite stabilisé à de particulièrement hauts niveaux pour la période considérée qu’est l’été. En semaine 35, il se situait à 7,79 €/kg, soit +1,31 €/kg d’une semaine sur l’autre et +1,66 €/kg comparé à 2023.

La production britannique de viande ovine a totalisé 149 000 t au 1er semestre 2024, en baisse de – 9% /2023. Cela s’explique par un repli de -15% des abattages de réforme et de -10% des abattages d’agneaux (soit -591 000 têtes). Comparée à la moyenne 2015-2019, elle recule de -7%. Ce repli de la production est principalement dû à la contraction du cheptel reproducteur entre fin 2022 et fin 2023 (maladies, mauvaises conditions météo…).

Les importations de viande ovine ont au contraire bondi pour tenter de combler ce manque de production, de +46% /2023 sur 6 mois en 2024, avec +58% en provenance de Nouvelle-Zélande et +64% d’Australie mais -15% d’Irlande.

Face à la nette baisse de la production, et malgré des importations dynamiques, les exportations britanniques de viande ovine ont reculé de -9% /2023 sur la période. La baisse la plus forte est enregistrée vers la République d’Irlande (-85%/2023 au 1er semestre) : l’Irlande du Nord a en effet vendu davantage vers le reste du Royaume-Uni, où l’agneau était mieux valorisé, que vers la République d’Irlande, au vu du manque de disponible britannique. Les exportations du Royaume-Uni se tenaient ainsi -7% sous leur niveau d’avant Brexit et pandémie de Covid-19 (moyenne 2015-2019).

Des évolutions positives des ventes d’agneau au détail ont été enregistrées ces derniers mois au Royaume-Uni (+1,5% en volumes de début mai à début août 2024 /2023), réduisant d’autant le disponible à l’export.

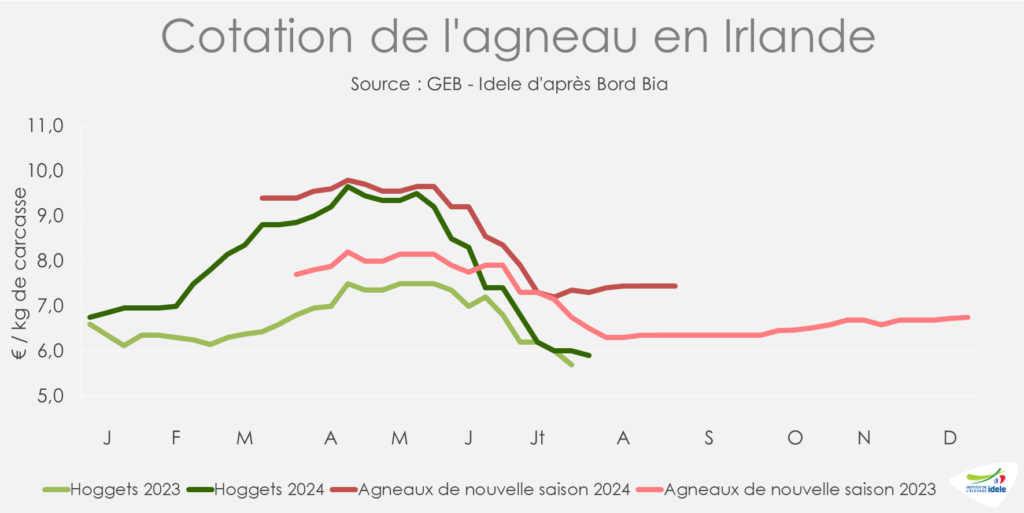

Irlande : la cotation se stabilise bien au-dessus du niveau de 2023

En semaine 35 de 2024, la cotation de l’agneau de nouvelle saison irlandais était à 7,45 €/kg, stable d’une semaine sur l’autre mais en hausse de +1,10 €/kg comparée à la même semaine en 2023.

Après avoir fléchi de -1% /2022 en 2023, les abattages d’ovins irlandais totaux ont perdu -9% /2023 sur 7 mois en 2024. Les effectifs d’agneaux abattus ont baissé de -8% /2023 et ceux des réformes de -11%. Comme au Royaume-Uni, la baisse du cheptel reproducteur irlandais (-2,5%) entre fin 2022 et 2023 explique cette baisse de la production.

Au 1er semestre 2024, les exportations de viande ovine irlandaise ont baissé de -14% à 25 500 téc dont -15% vers la France mais +1% vers le Royaume-Uni. Associée à la baisse de la production nationale, la concurrence de l’Australie et de la Nouvelle-Zélande sur le marché européen explique ce repli des envois.

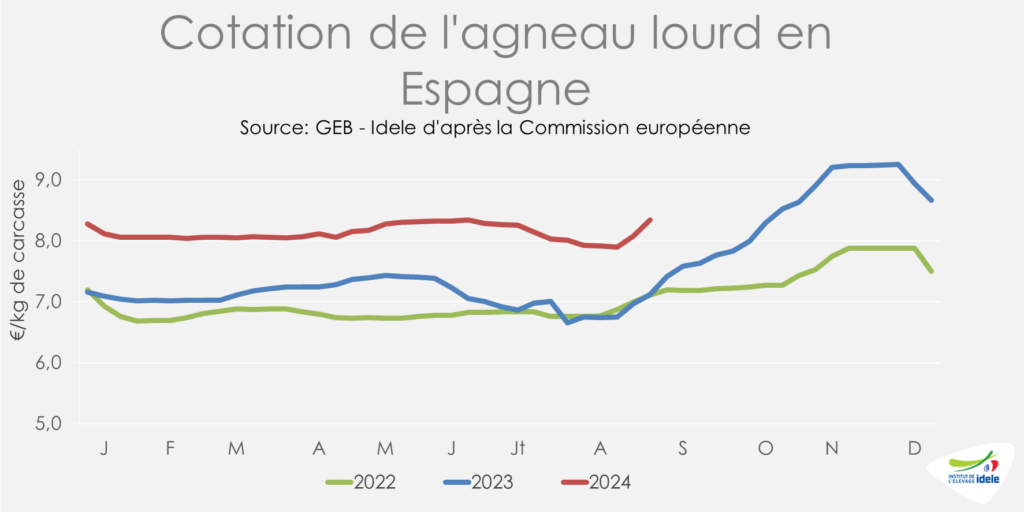

Espagne : le cours augmente de façon saisonnière et atteint des niveaux élevés

Le cours de l’agneau espagnol a débuté sa traditionnelle hausse et s’établissait à 8,34 €/kg en semaine 35, soit + 1,23 €/kg au-dessus de son niveau de 2023. Ce cours élevé illustre toujours un faible disponible en agneaux.

Après une baisse de -11% entre 2022 et 2023, la production de viande ovine espagnole a poursuivi sur cette tendance et diminuait toujours de -11% au 1er semestre 2024 /2023, à 51 000 téc. Le nombre d’agneaux abattus baissait de -6% et celui des réformes de -34%, avec une probable volonté de recapitaliser après trois années de sécheresse (état d’urgence levé en juin 2024).

Avec un disponible nettement diminué, la tendance baissière des exports de viande ovine comme de vif s’est poursuivie début 2024. Sur ces 6 mois, les exportations de viande ovine espagnole reculaient en effet de -5% /2023, à 25 000 téc. Les envois se sont taris vers Oman et ont fortement baissé vers les Émirats Arabe Unis (-80%) et Israël (-58%). Les ventes ont à l’inverse progressé vers la France (+6%) et le marché algérien, fermé depuis 2017, s’est rouvert.

Sur la même période, les envois d’agneaux vivants ont au contraire augmenté, de +8% /2023, avec des envois vers le Maroc (x5). Parallèlement, les envois de réformes ont bondi de +66%, là aussi via une explosion des envois en direction du marché marocain (x14). Pour rappel, le gouvernement marocain subventionne les importations d’ovins vifs pour abattage et consommation au Maroc, ce qui explique ces flux très abondants.

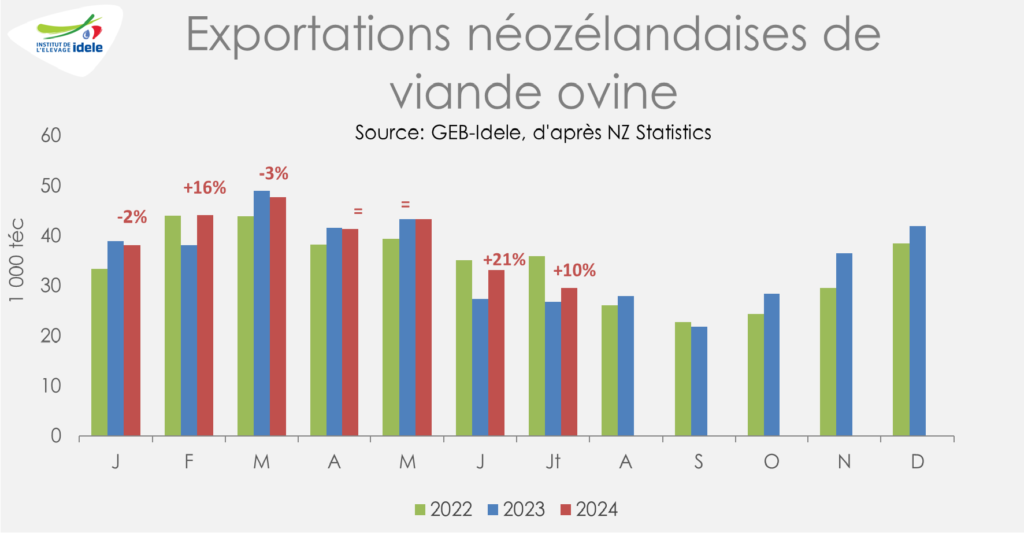

Nouvelle-Zélande : l’amélioration des conditions météo entraîne une baisse des abattages

Après avoir augmenté de +6% sur les 5 premiers mois entre 2023 et 2024, la production ovine abattue en Nouvelle-Zélande a chuté en juin et juillet, ramenant le cumul sur 7 mois à seulement +0,5% /2023, à 272 000 t. Sur cette période, le nombre d’agneaux abattus s’est apprécié de +7%, à 12 M de têtes, tandis que celui des réformes a reculé de -15%, à 2 M de têtes. Une grande partie de l’augmentation des abattages d’agneaux provient de l’île du Nord, qui a connu des conditions sèches et chaudes pendant l’été austral (décembre 2023 à février 2024). Au cours des derniers mois, les conditions s’y sont normalisées et les abattages ont commencé à diminuer.

Malgré des abattages quasiment stables, les exportations de viande ovine sont en hausse de +5% /2023, à 277 000 téc. Sur les 7 premiers mois de 2024, la demande chinoise en agneau néozélandais recule nettement (-22%), du fait à la fois d’une hausse de l’autosuffisance chinoise et de la compétitivité accrue de l’Australie sur ce marché. La Nouvelle-Zélande a donc réorienté ses envois, se concentrant notamment sur le Royaume-Uni (+66%) et l’Amérique du Nord (+48% vers les USA, +53% vers le Canada et x2,5 vers le Mexique).

Avec un cheptel historiquement bas (24,4 M de têtes) et l’amélioration des conditions météo, il est probable que les éleveurs entament une reconstitution de leurs troupeaux, ce qui réduirait les exportations et donc la concurrence pour la viande ovine australienne sur le marché mondial.

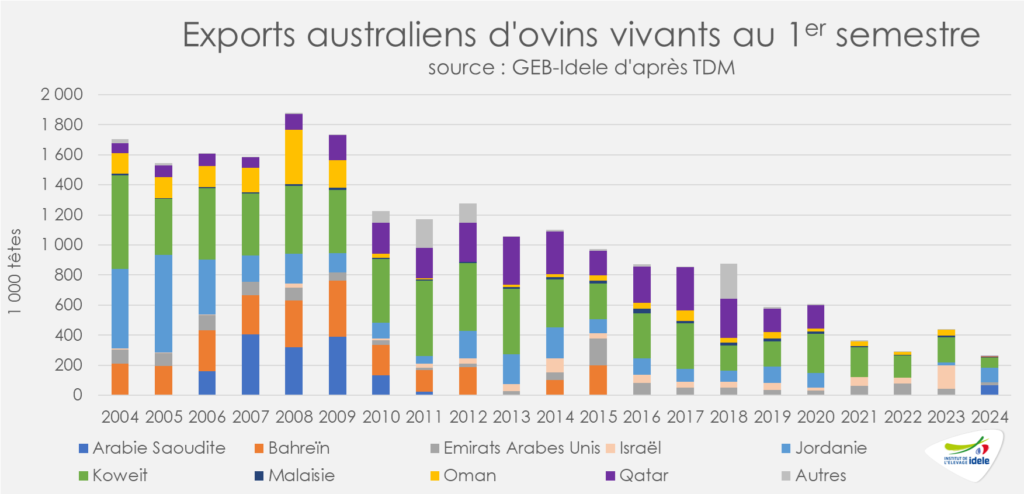

Australie : fin progressive de l’exportation d’ovins par voie maritime

Le Sénat australien a adopté le 1er juillet 2024 une loi historique pour le bien-être animal : l’« Export Control Amendment (Ending Live Sheep Exports by Sea) Act 2024 » acte l’interdiction de l’exportation d’ovins vivants par voie maritime à partir du 1er mai 2028. Le législateur répond ainsi à une forte demande sociétale, puisque les Australiens réclamaient massivement l’adoption de ce texte (78 % selon un sondage).

L’incident de février 2024 en Mer Rouge a probablement accéléré les choses.

Même si elles ont eu tendance à très nettement diminuer ces dernières années face à la pression citoyenne, les exportations d’ovins vivants restent encore un levier majeur pour écouler des volumes en cas de surproduction, comme c’était le cas en 2023, l’île ayant subi un énième épisode de sécheresse.