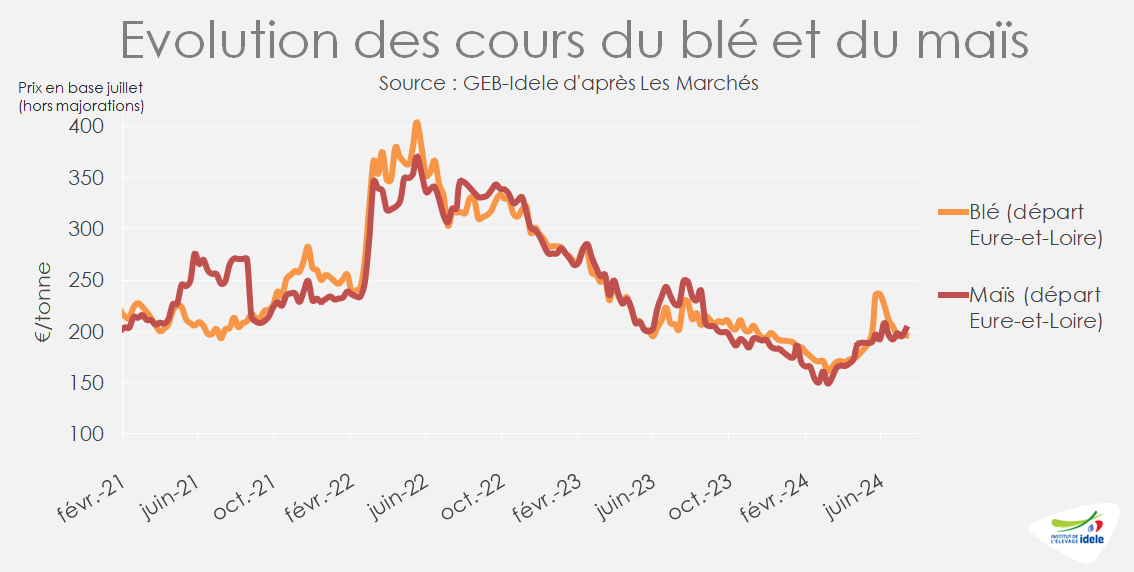

Les cours du blé et du maïs ont été soumis à une volatilité importante ces trois derniers mois sous l’effet d’inquiétudes liées aux conditions météorologiques et géopolitiques, amplifiées par des mouvements de marchés.

Cours des céréales agités en attendant les récoltes

Après un point bas atteint mi-mars à 149 et 161 €/t respectivement, les cours du maïs et du blé ont augmenté de façon importante en avril et mai, retrouvant leurs niveaux de l’été 2023, à plus de 230 €/t pour le blé et 208 €/t pour le maïs. Les conditions de culture du blé d’hiver ont été très difficiles en Europe du Nord et de l’Ouest à cause de l’excès de précipitations, et le printemps humide a retardé les semis de maïs, alors que le Sud et l’Est vivaient une sécheresse importante. Dans le même temps, les blés russes ont subi des gelées tardives importantes, réduisant leur potentiel de production. Dernière annonce importante, le gel des importations de blé par la Turquie de mi-juin jusque mi-octobre pour protéger ses agriculteurs. Cette décision du 5e importateur mondial de blé, en provenance de Russie majoritairement, a fait baisser les cours, puisqu’elle pourrait signifier un report des blés russes (très compétitifs) sur d’autres destinations

Fin juin, ces éléments étaient intégrés par les marchés et les prix du blé reculaient, tout en restant autour de leur niveau de fin 2023, alors que l’attention se portait sur les estimations de récolte (rendement et qualité). Le blé était ainsi à 196 €/t mi-juillet, tandis que le maïs restait autour de 202 €/t.

-13% /2023 pour les céréales à paille en France en 2024

Agreste a publié les estimations de rendement des céréales à paille au 1er juillet. Entre baisse des surfaces (-10,8%) et des rendements (-5,3%), la production française de blé tendre est estimée à 29,7 millions de tonnes en 2024, contre 35,1 Mt en 2023 (-15,4% /2023). En blé dur, la légère hausse des surfaces compense la baisse de rendement pour une production qui serait quasi stable, à 1,3 Mt (+0,3% /2023). La production d’orge serait de 11,3 Mt, en recul de -8% /2023, porté par la réduction importante des surfaces et du rendement de l’orge d’hiver, à 8,0 Mt en 2024, tandis que l’orge de printemps est en hausse, à 3,3 Mt. Enfin, le triticale, estimé à 1,3 Mt en 2024, est en baisse de -20% /2023. Au total, la production de céréales à paille serait en recul de -13% /2023 en France, fortement pénalisée par l’excès d’eau, le manque d’ensoleillement et une grande pression maladies. Les rendements seront très variables selon les régions.

Les surfaces de maïs grain au 1er juillet 2024 sont estimées en hausse, à 1,6 Mha (+22% /2023). En maïs fourrage, les surfaces semées seraient en hausse de +3,9% /2023, à 1,3 Mha.

Quant aux surfaces en jachères, elles auraient augmenté suite aux difficultés de semis, même si leur niveau était particulièrement bas en 2022 et 2023 suite aux dérogations accordées liées à la guerre en Ukraine. À 483 000 ha, elles sont supérieures aux niveaux d’avant 2020.

Production mondiale de blé en hausse

En Union Européenne, les conditions météorologiques ont été similaires à celles connues par les céréales françaises pour les pays du Nord et de l’Ouest, avec des excès d’eau, tandis que le sud et l’est ont vécu des situations de sécheresse. La production de blé tendre est estimée à 122 Mt (-3,4% /2023).

Ces récoltes européennes en recul sont compensées par des hausses dans d’autres pays producteurs. Ainsi, au niveau mondial, l’USDA a révisé la production mondiale de blé 2024 à la hausse dans son rapport du 12 juillet grâce notamment à des récoltes élevées aux USA, au Canada, au Pakistan et en Argentine, compensant largement les baisses en Europe, en Russie et en Iran. Les stocks de fin de campagne sont révisés à la hausse de +5Mt, expliquant le repli des prix des céréales sur les dernières semaines.

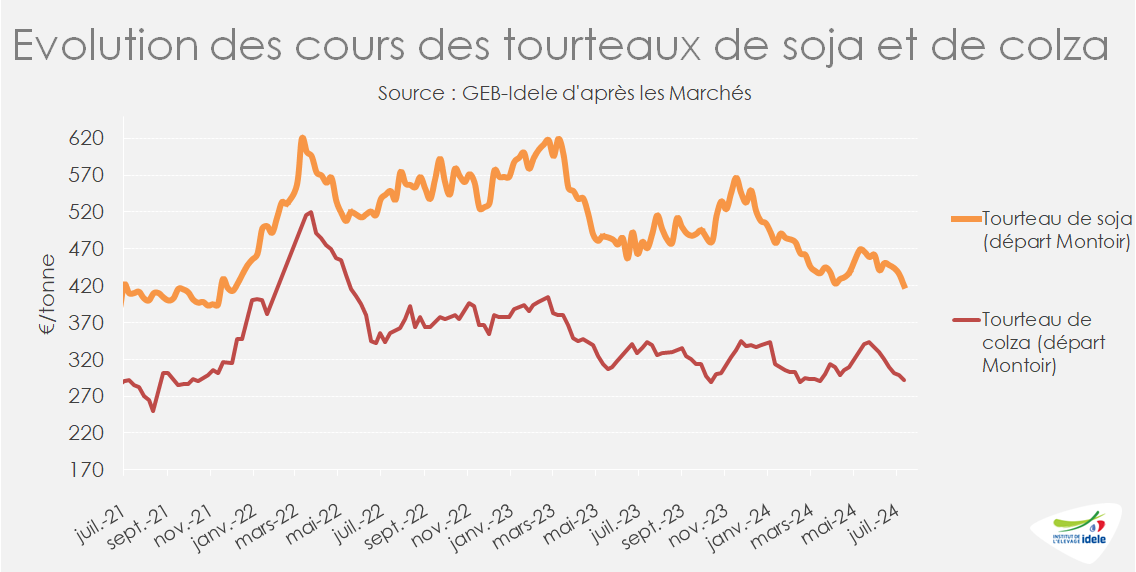

Cours des tourteaux de colza et de soja baissiers

Selon les estimations d’Agreste, la production française de colza est estimée à 3,9 Mt (-7,7% /2023). Si les surfaces ont légèrement diminué (-0,6% /2023), les rendements sont affectés par le manque d’ensoleillement et l’excès d’eau (-7,1% /2023). La production de colza serait toutefois supérieure à la moyenne 2019-2023 (+4,2%). Le colza est également estimé en baisse de -5,5% /2023 au niveau européen. La production de protéagineux (pois, féverole, lupin) est elle aussi estimée en retrait en 2024, à 0,7 Mt (-20,2% /2023) entre baisse des surfaces (-11,3%) et des rendements (-10%). Les surfaces de soja sont estimées en recul de -6,3% /2023, avec 150 000 ha semés au printemps.

Malgré ces estimations moroses en Europe, les bonnes prévisions sur la production mondiale de soja ont permis de détendre les prix. En soja, la récolte est annoncée abondante au Brésil (169 Mt, contre 153 en 2023) et les prévisions aux USA sont encourageantes (120 Mt contre 113 Mt en 2023). La production mondiale de cet oléagineux est annoncée en hausse par l’USDA à 422 Mt (+7% /2023, à 395 Mt).

Ce contexte mondial favorable a permis de détendre les prix. Les cours des tourteaux de soja au port de Montoir se sont repliés à 420 €/tonne mi-juillet et ceux de colza à 292 €/t. Le cours du pétrole et les relations diplomatiques USA-Chine pourraient faire changer cette tendance dans les prochains mois.

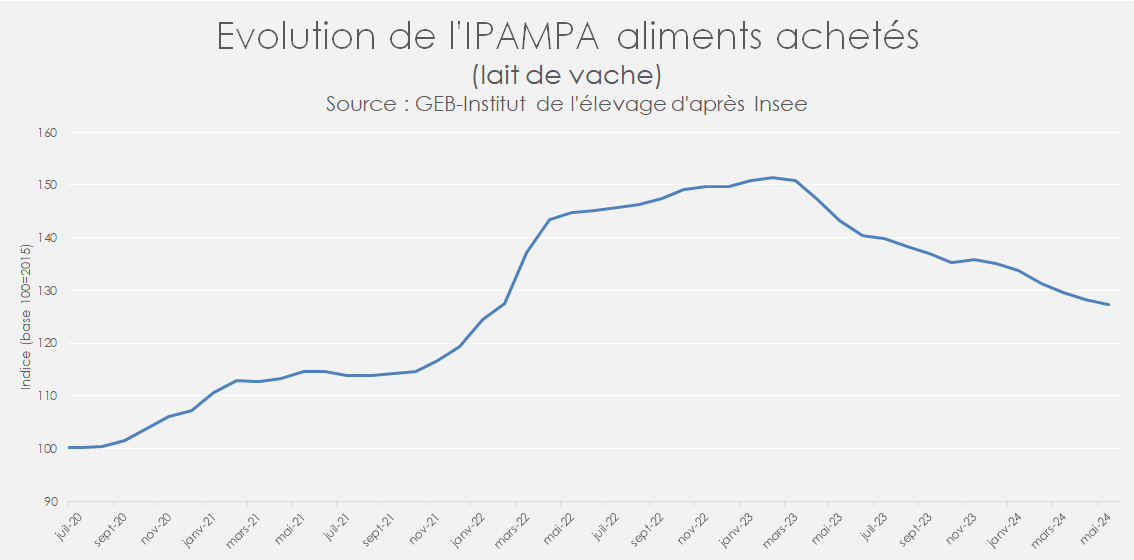

L’IPAMPA aliments achetés baisse lentement

La baisse régulière des cours des céréales depuis plusieurs mois se traduit dans la lente décrue de l’indicateur aliments achetés de l’IPAMPA. Les récentes tensions sur le blé et le maïs ont été compensées par le calme sur les cours des tourteaux de soja et colza.

L’indice aliments achetés lait de vache, par exemple, avait ainsi atteint un pic en février 2023 à 151 (base 100 en 2015). Il s’élève à 127,2 en mai 2024 (-0,8% sur un mois et -11,2% /mai 2023). Il reste toujours très au-dessus des niveaux 2021, moyenne de 114, et 2020, moyenne à 102.