Plusieurs événements sont venus perturber les marchés des céréales et des protéines ces dernières semaines. Les prévisions de l’USDA publiées mi-mai estiment la récolte mondiale de blé 2024 en hausse par rapport à la campagne précédente, mais la demande serait légèrement plus importante qu’initialement prévu et les stocks de fin de campagne en blé ont été revus à la baisse.

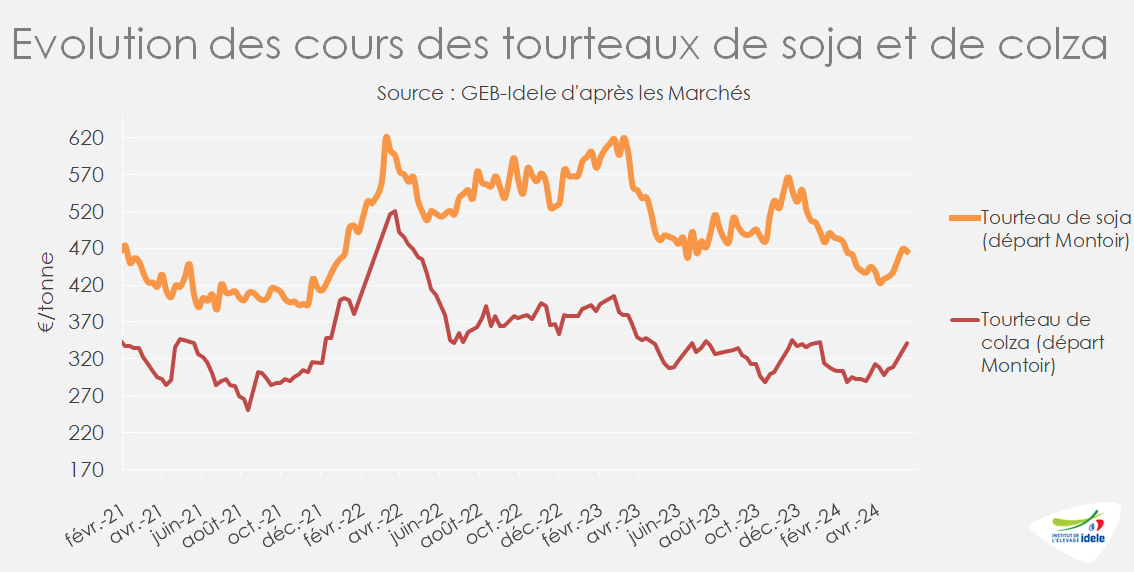

Côté tourteaux, production et stocks en soja sont rassurants pour les marchés, tandis que la situation est plus tendue en colza avec une récolte mondiale et européenne estimée en baisse.

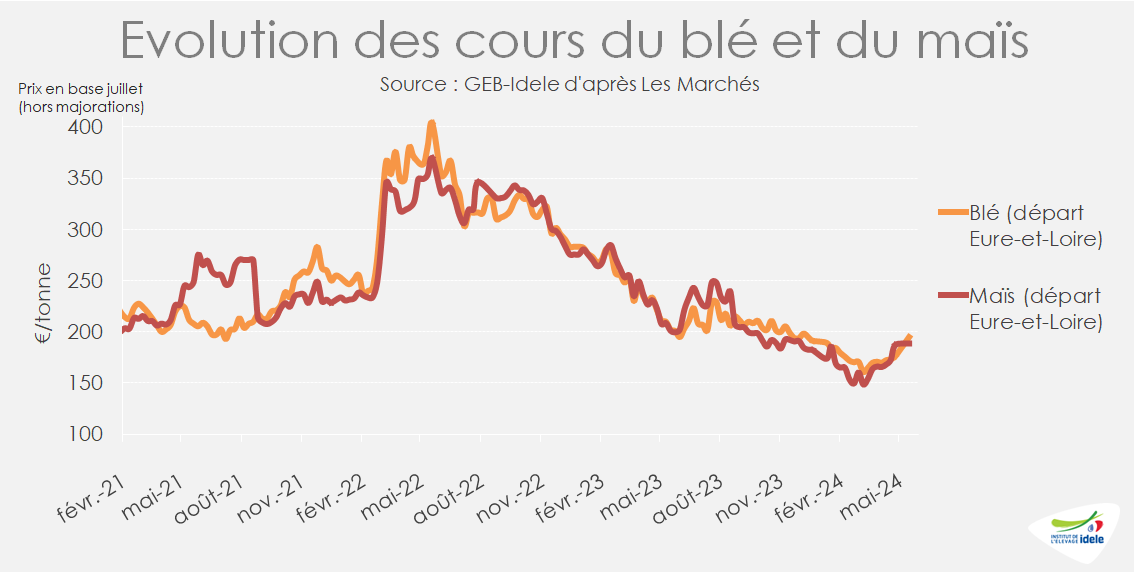

Remontée des cours des céréales sous l’effet d’inquiétudes météorologiques

Les niveaux des cours du maïs et du blé ont remonté ces dernières semaines sous l’effet d’inquiétudes liées aux conditions météorologiques et géopolitiques, amplifiées par des mouvements de marchés.

Selon les projections de l’USDA, la production mondiale de blé est estimée à un record, 798,2 millions de t (+10 millions de t /2023), mais les stocks de fin de campagne seraient inférieurs aux prévisions et aux années précédentes, notamment en Chine et en Russie, ce qui vient tempérer les effets de cette bonne récolte. Parmi les facteurs qui tendent les marchés, une longue période de sécheresse dans le sud de la Russie ainsi que des gelées sur le centre du pays ont réduit les perspectives de récolte russes. La production de blé russe est ainsi attendue à 88 millions de t (91 Mt en 2023). Rappelons que près d’un quart des blés exportés sur la campagne 2023-202 sont russes.

L’abaissement des estimations de production européenne par la Commission, à 120 millions de tonnes de blé (-4%/2023), à la suite de mauvaises conditions de semis à l’automne pèse également sur les cours.

En France, l’observatoire de FranceAgriMer Céréobs en semaine 19 (du 7 au 13 mai 2024) indiquait que 64% des blés tendres étaient en conditions bonnes et très bonnes, contre 93% la même semaine en 2023. Le blé BPMF disponible Eure-et-Loir est ainsi passé de 161 à 195 €/t entre le 7 mars (son point bas des trois dernières années) et le 16 mai (+34 €/t, soit +21%). Sur les marchés à terme, le contrat septembre 2024 a atteint 249,50 €/t le 10 mai (Euronext).

Pour le maïs, la production mondiale est attendue en légère baisse, autour de 1 220 millions de t, alors que la demande va se maintenir, aboutissant à des stocks en légère baisse par rapport aux deux campagnes précédentes, ce qui explique la hausse des cours. Par ailleurs, le facteur météo joue également. Si les conditions de récolte sont favorables sur la corn belt aux États-Unis, la situation en Argentine s’est fortement dégradée en très peu de temps suite à une attaque de cicadelle et la récolte a été revue à la baisse. Le cours du maïs est ainsi passé de son plus bas des derniers mois, 149 €/t début mars, à 189 €/t mi-mai (+40 €/t, soit +27 €/t).

Les tourteaux se maintiennent à un niveau élevé

Les cours des tourteaux de colza et soja sont toujours aussi volatils et se maintiennent à des niveaux élevés : 466 €/t pour le tourteau de soja rendu Montoir mi-mai. Sa hausse est plus modérée que celle du colza en lien avec des disponibilités confortables (malgré des pertes suite aux inondations dans le Sud du Brésil). Le tourteau de colza rendu Rouen atteint 329 €/t mi-mai, soit +39€/t que trois mois plus tôt, mi-février. La production européenne a notamment été revue en baisse, les conditions météo n’étant pas très favorables à la production.

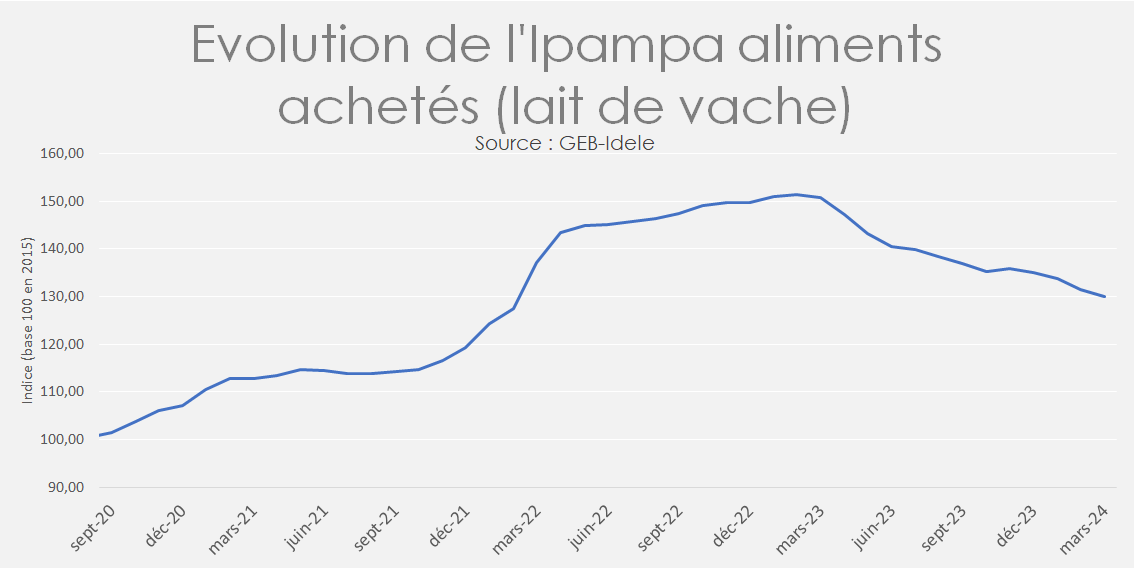

L’Ipampa aliments achetés baisse lentement

La baisse régulière des cours des céréales depuis plusieurs mois s’est traduite progressivement dans l’indicateur aliments achetés de l’Ipampa. Les récentes tensions ne sont pas encore visibles sur son évolution.

L’indice aliments achetés lait de vache, par exemple, avait ainsi atteint un pic en février 2023 à 151 (base 100 en 2015), avant d’entamer une lente décrue, et s’élève à 129,9 en mars 2024 (-1,2% sur un mois et -13,9% /mars 2023). Il reste toujours très au-dessus des niveaux 2021, moyenne de 114, et 2020, moyenne à 102. Les cours des tourteaux qui sont restés à des niveaux assez élevés expliquent cette baisse modérée.

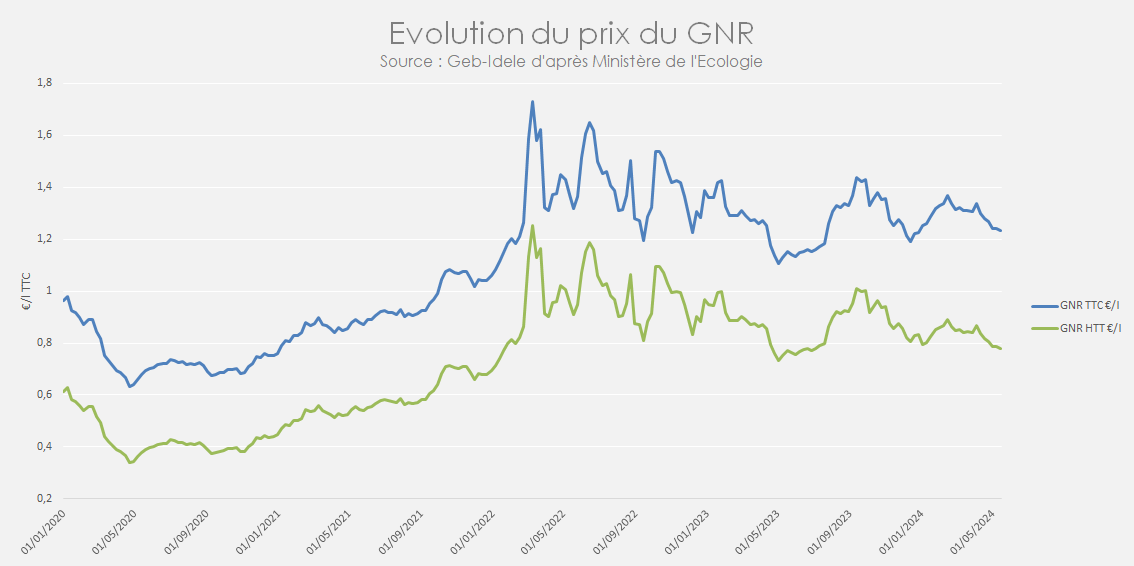

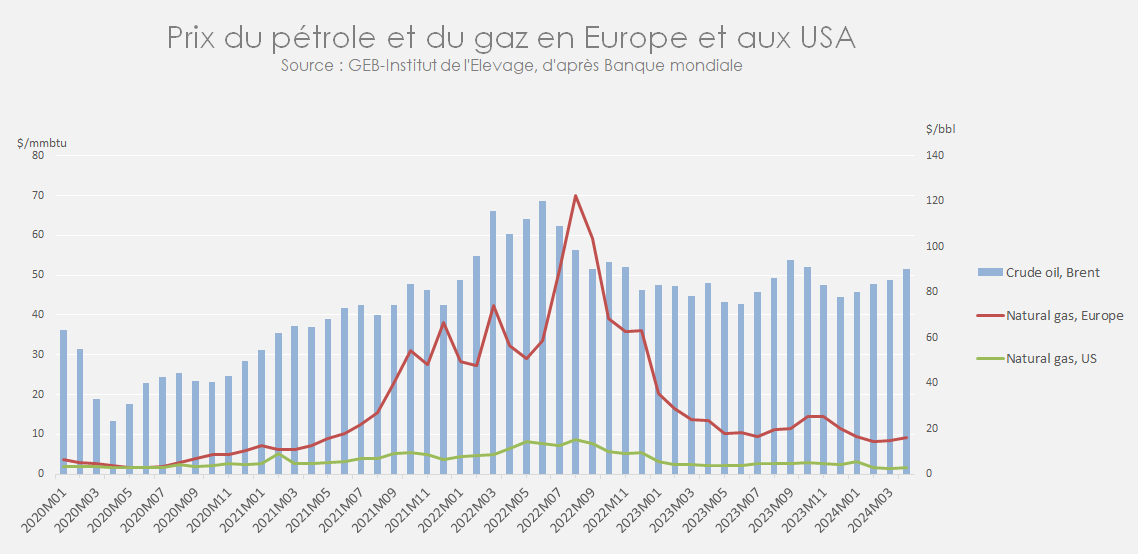

Le cours du pétrole reste volatil

Après un creux mi-2023 et en fin d’année, les cours du pétrole Mer du Nord sont repartis à la hausse depuis le début 2024, pour atteindre 90,05 $/baril en moyenne en avril, suite aux tensions au Proche-Orient. Ces variations se traduisent par une volatilité du prix du GNR qui reste à un niveau élevé. Le prix du gaz naturel en Europe a bien diminué, même si il reste supérieur à sa valeur de 2020.