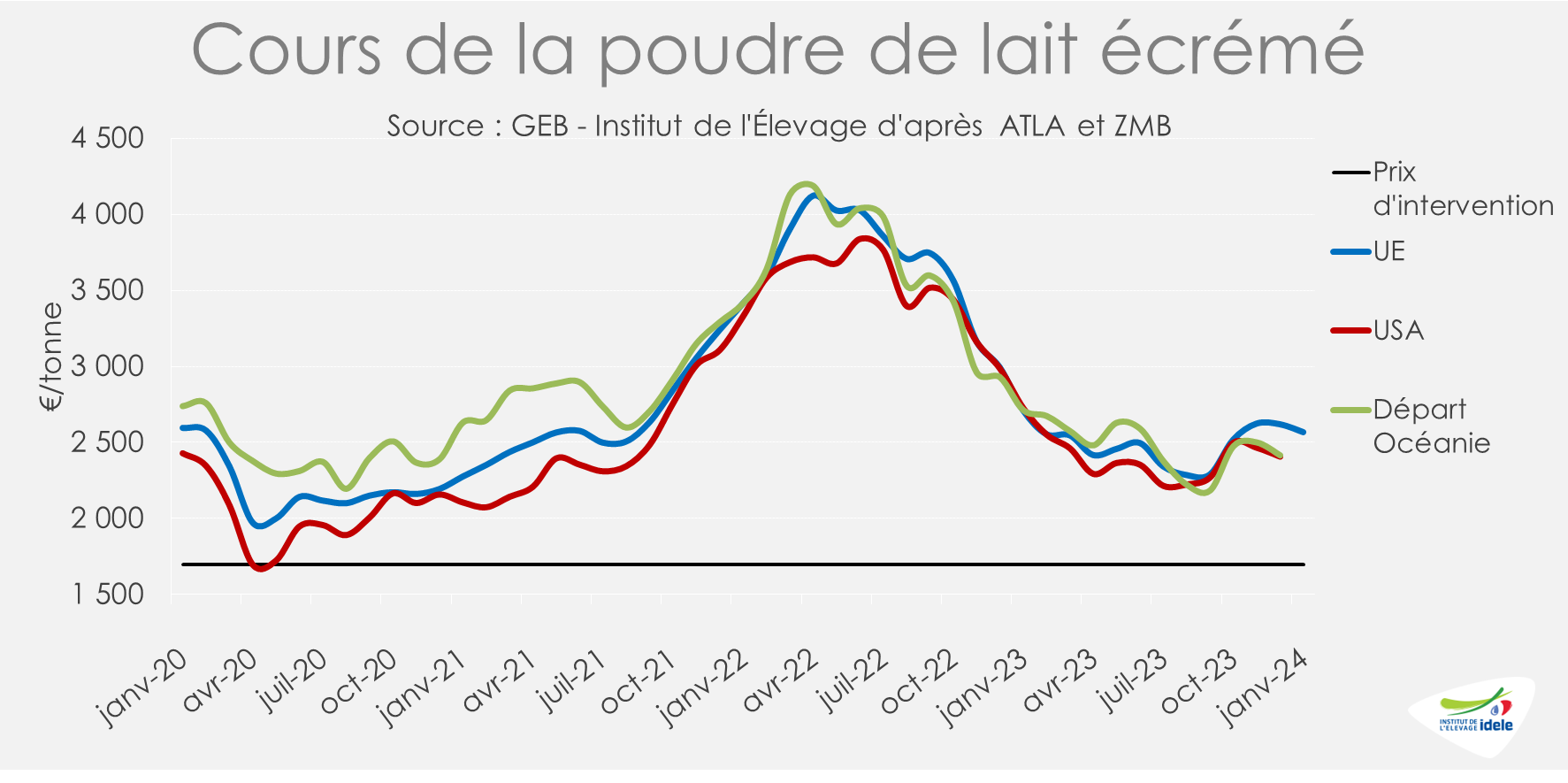

Au dernier trimestre de 2023, les prix de la poudre maigre ont rebondi. Ils sont passés de près de 2 300 €/t en septembre à 2 600 €/t en décembre.

Cette hausse est d’une part liée à une baisse de l’offre mondiale. Avec le repli de la collecte chez les exportateurs, les fabrications de poudres de lait ont baissé dans l’UE et aux Etats-Unis. Du côté de la demande, pendant que les regards sont tournés vers l’Asie, la forte hausse des achats en Afrique du Nord sont presque passés inaperçus.

Moindres fabrications de poudre maigre dans l’hémisphère Nord

Dans l’UE-27, les fabrications ont fortement baissé au deuxième semestre 2023, entrainant un recul de -52 000 t sur janvier-octobre, soit -4,7% /2022.

Aux États-Unis, les fabrications de poudre maigre chutent fortement depuis juillet (-7% soit -73 000 t en cumul 11 mois /2022). Une partie du lait collecté dans le Midwest est réorientée vers les fabrications fromagères tandis que la collecte chute toujours fortement en Californie (-2,1% en cumul onze mois /2022), principale région de fabrication de poudre de lait.

En Australie, à l’inverse, les fabrications de poudre maigre augmentent très légèrement, de +1% /2022, à 107 000 t sur la période janvier à octobre 2023, mais elles sont loin de compenser le reflux dans l’hémisphère Nord. En Nouvelle-Zélande, elles sont attendues stables selon l’USDA.

Moindre demande asiatique

Du côté de la demande, la Chine et plus largement de l’Asie du Sud Est ont ralenti leurs importations de poudres de lait (grasses et maigre confondues). Toutefois, la Chine a surtout freiné ses achats de poudres grasses. En effet, les importations de poudre maigre de l’empire du Milieu ont progressé de +7% ou +22 000 t à 328 000 t en cumul sur onze mois en 2023. Les laiteries chinoises fabriquent très peu de poudre maigre contrairement aux poudres grasses dont les stocks sont extrêmement conséquents.

A l’inverse, l’Indonésie, les Philippines et la Malaisie concentrent une baisse des imports, de près de 100 000 t d’une année sur l’autre, ramenées à 390 000 t sur onze mois de 2023. Dans ces pays, la demande s’est repliée sous l’effet d’une inflation alimentaire très élevée qui oblige les ménages à réduire les achats de produits les plus chers.

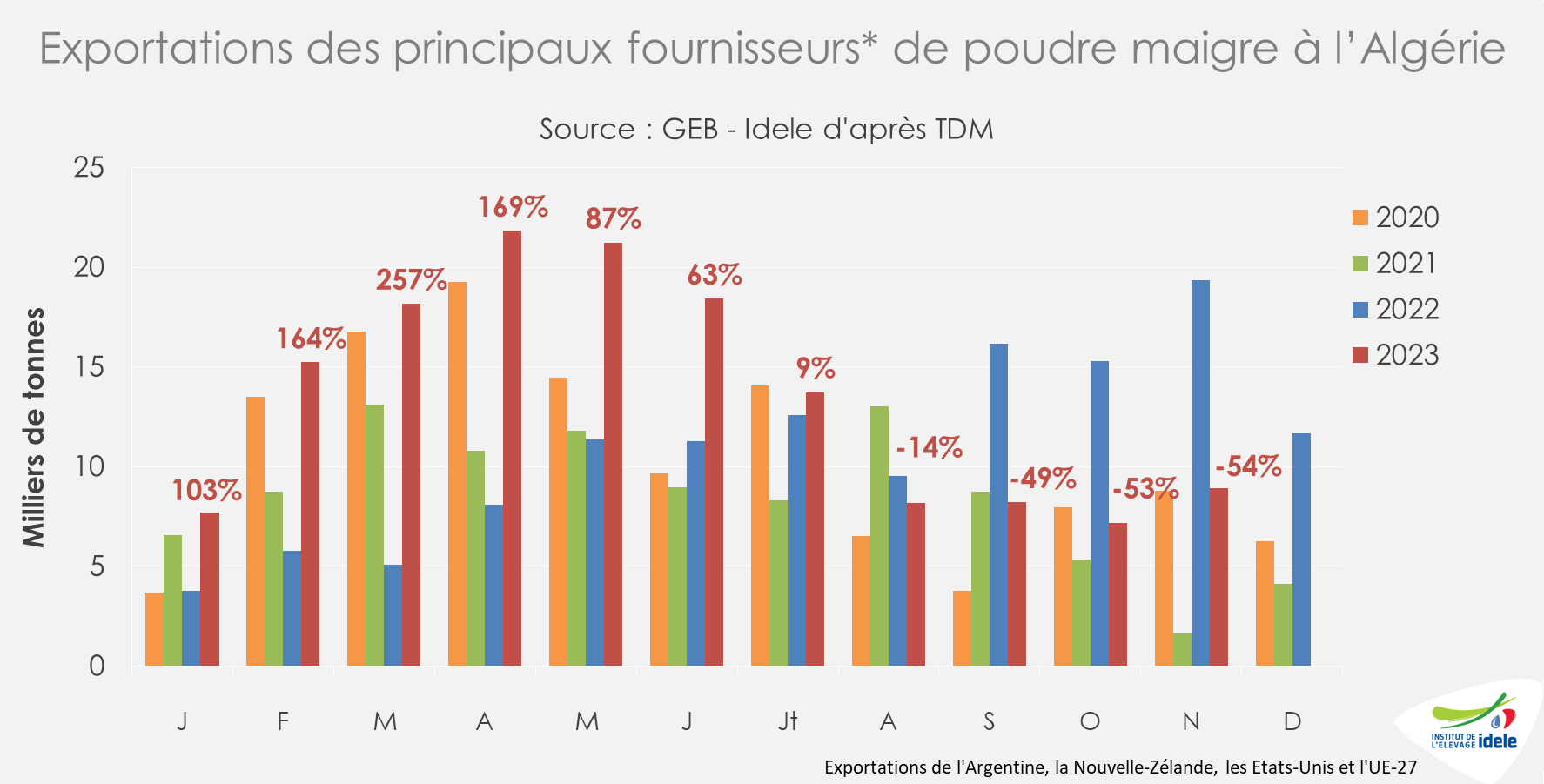

Très forte demande de l’Afrique du Nord

La demande des pays d’Afrique du Nord, qui s’était fortement repliée avec la baisse des cours du pétrole et du gaz lors de la crise du covid-19, a repris suite à la flambée des cours de l’énergie en 2022.

En Algérie, les appels d’offres de l’ONIL (Office interprofessionnel du lait et des produits laitiers) se sont accélérés dès le 2ème semestre de 2022. Les achats de poudre maigre ont aussi été particulièrement conséquents au 1er semestre 2023. Selon les données miroirs de TDM, près de 150 000 t ont été exportées vers l’Algérie en cumul sur onze mois par les deux principaux fournisseurs, dont 91% en provenance de l’UE-27 et 9% de Nouvelle-Zélande.

Lors du dernier appel d’offre du 11 janvier 2024 dernier, l’ONIL aurait acheté entre 22 et 25 000 t de poudre maigre, livrées de mars-mai 2024 et majoritairement d’origine européenne.

Selon TDM, l’Égypte aurait de son côté importé 172 000 t de poudre maigre en cumul sur neuf mois, soit près de 100 000 t de plus qu’en 2022. Ces chiffres, qui diffèrent d’autres sources, sont à prendre avec une certaine prudence.

En somme l’Algérie et l’Égypte, très présents aux achats en 2023, ont largement compensé la moindre demande de l’Asie du Sud-Est. Ce revirement est important pour le marché européen dans le contexte géopolitique actuel.

En effet, la logistique maritime mondiale est perturbée par les attaques de bateaux dans la mer Rouge et par la sécheresse en Amérique centrale qui perturbe la navigation sur le canal de Panama. Ces deux incidents majeurs obligent les armateurs à revoir leur trajet. Le contournement de l’Amérique par le cap Horn et celui de l’Afrique par le cap de Bonne-Espérance allongent les délais de transport, d’environ deux à trois semaines, et alourdissent les frais de transport.

Face à cette nouvelle donne, l’UE-27 dispose d’un net avantage de proximité pour approvisionner l’Afrique du Nord. Elle est au contraire désavantagée sur les marchés asiatiques.

Pour la Nouvelle-Zélande, c’est l’inverse, les exports vers l’Asie sont avantagés. Vers la Chine, les produits laitiers néozélandais profitent également de l’annulation complète des droits de douanes vers la Chine grâce à l’accord commercial qui lie les deux pays.