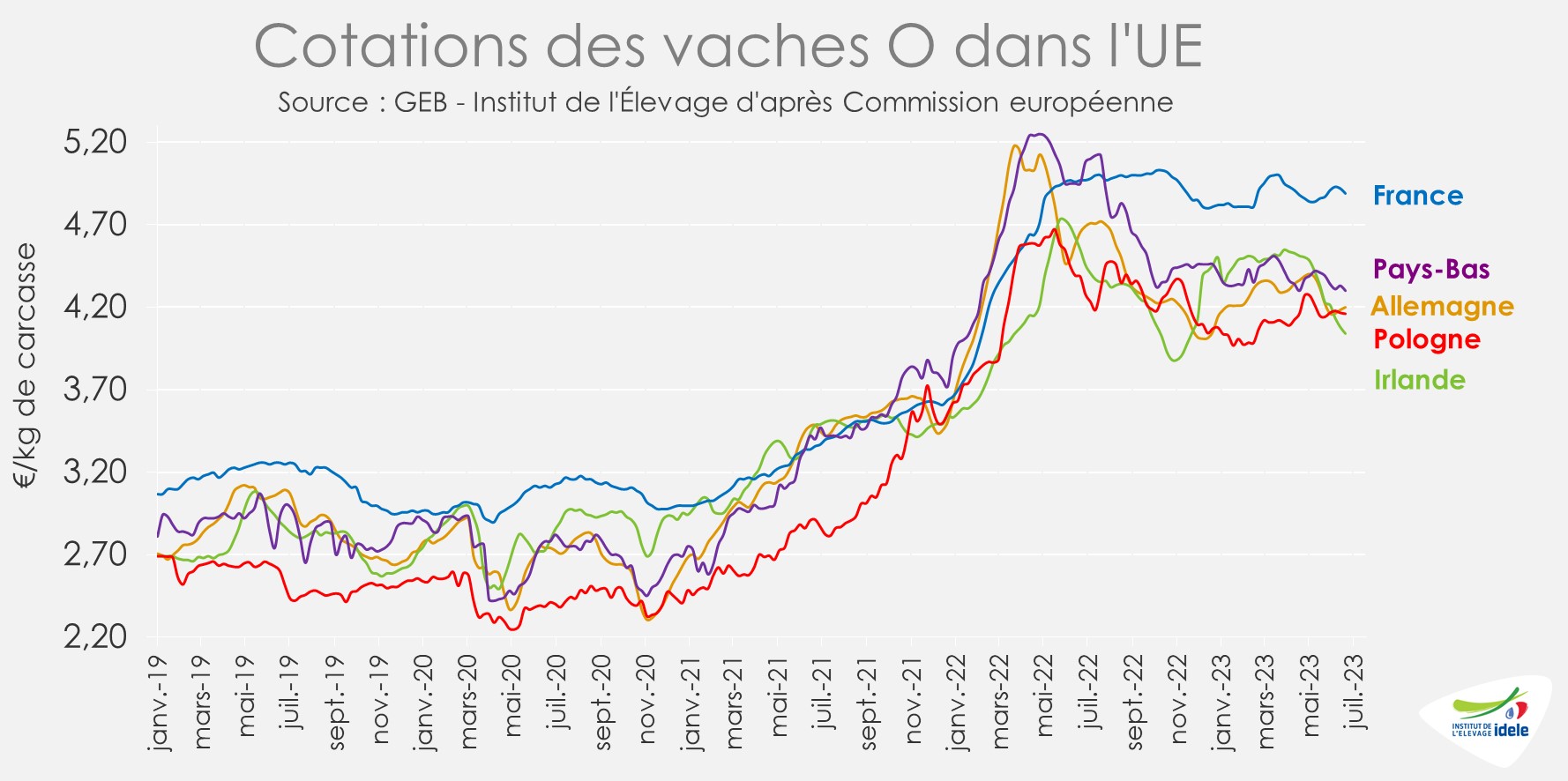

Les réformes de vaches restent globalement limitées en Europe mais les dynamiques sont désormais divergentes. Même constat sur les prix qui se sont stabilisés en Europe continentale mais qui sont orientés à la baisse outre-Manche..

ALLEMAGNE : entre pause de l’inflation et recul du cheptel

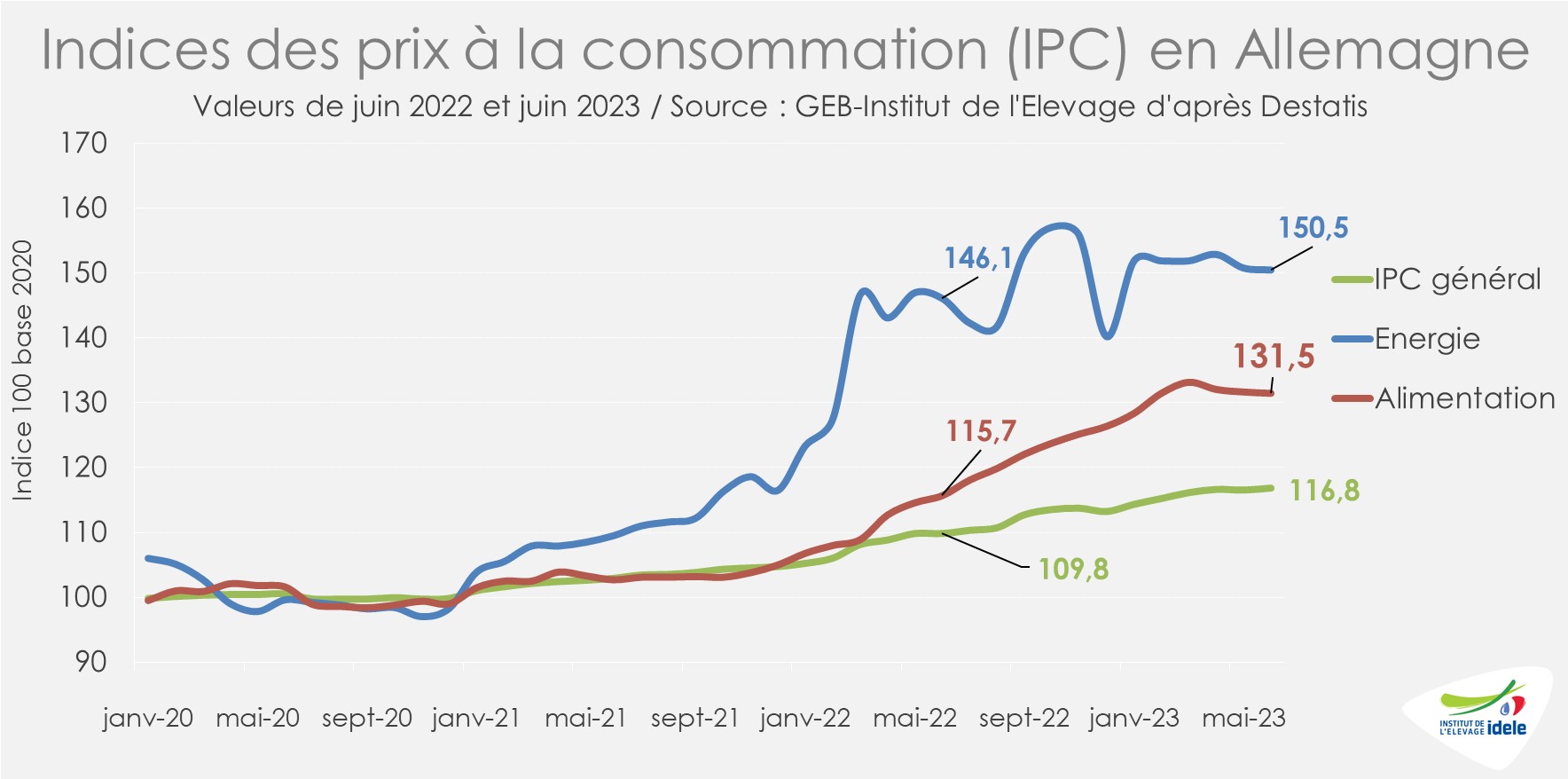

En Allemagne, l’inflation alimentaire poursuit son ralentissement. D’après Destatis, l’indice des prix à la consommation de l’alimentation avait légèrement reculé entre mai et juin 2023 (-0,2%). C’était le cas pour la majorité des produits frais.

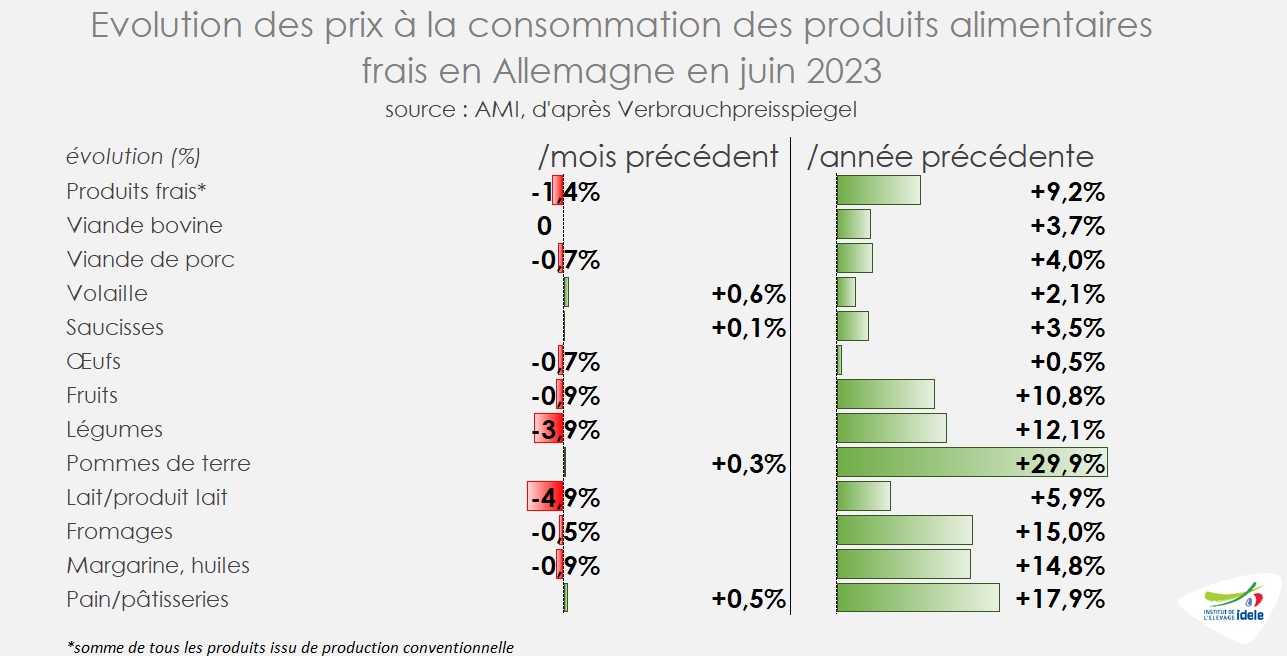

Mais l’inflation sur un an reste élevée. En juin, elle était de +13,7% en glissement annuel après une hausse de 14,9% en mai 2023. L’alimentation reste le principal moteur de l’inflation. La hausse de prix concerne la grande majorité des produits alimentaires et notamment des produits frais. En juin 2023, l’ensemble des prix à la consommation des produits alimentaires frais restaient en hausse marquée (+9% /2022), avec une large dispersion cependant : de +30% pour les pommes de terre à +1% pour les œufs en passant par +4% pour la viande bovine.

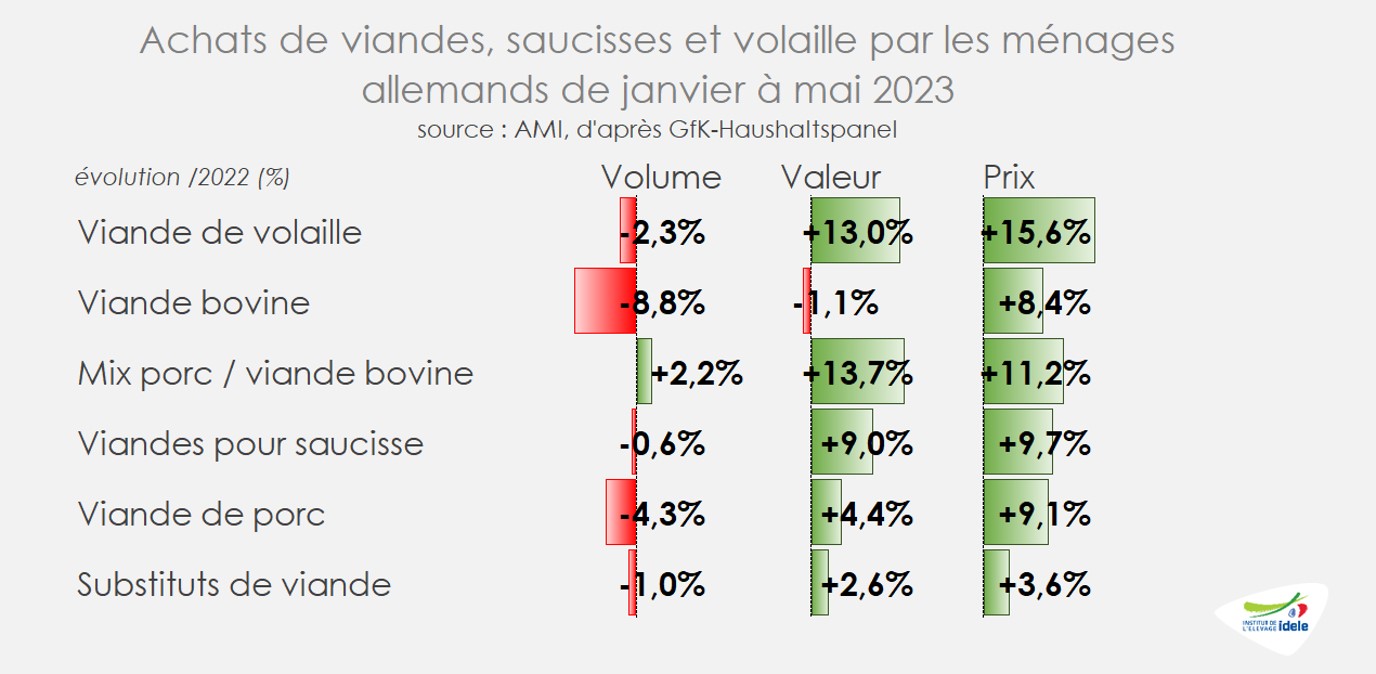

L’inflation alimentaire continue de peser sur les achats des ménages. En cumul de janvier à mai 2023, les achats de viande bovine piécée avaient notamment reculé (-9% /2022 en volume) au profit notamment des saucisses (-1%) ou de la viande hachée mélangée (+2%), qui n’ont pas été épargnées par des hausses de prix soutenues (respectivement +10% et +11%).

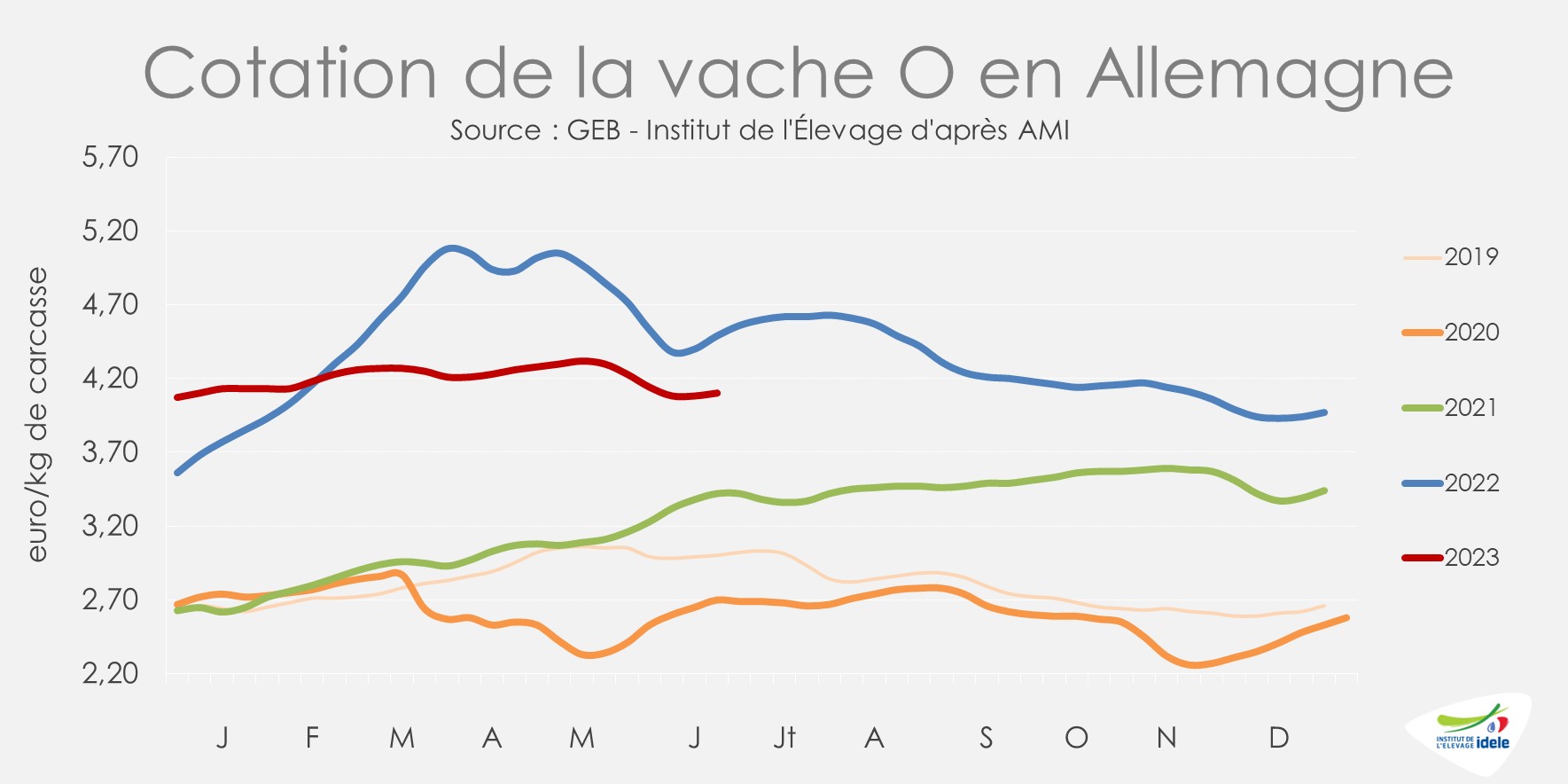

La demande pour la viande de réforme a elle aussi été affectée par la baisse de pouvoir d’achat. D’après AMI, les industriels de l’abattage ont fait pression sur les prix des vaches il y a plusieurs semaines. Mais les cours se sont stabilisés depuis et ont même repris récemment quelques centimes. La cotation de la vache O a ainsi repris +4 centimes depuis le creux de la semaine 23 (+1%), à 4,12 €/kgéc en semaine 26 (-10% /2022, mais +20% /2021).

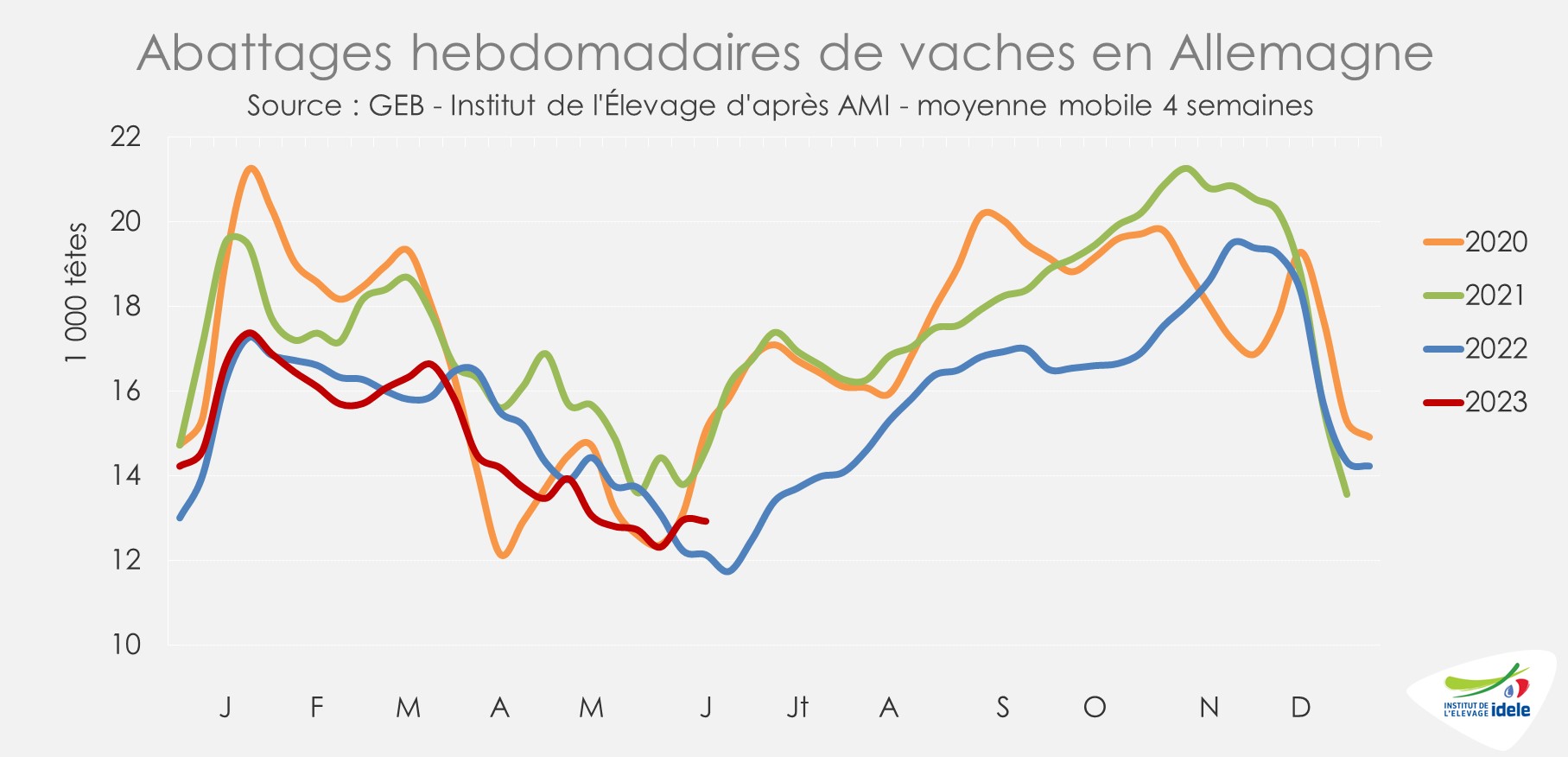

L’offre en vaches de réforme demeure cependant toujours réduite en Allemagne. Sur les semaines 22 à 26, les abattages de réformes étaient à nouveau limités, bien que supérieurs au faible niveau de 2022 (+5% /2022 et -14% /2021). En cumul depuis le début de l’année, les abattages de vaches affichent un retrait, y compris par rapport au faible niveau de 2022 (-1% /2022 et -12% /2021).

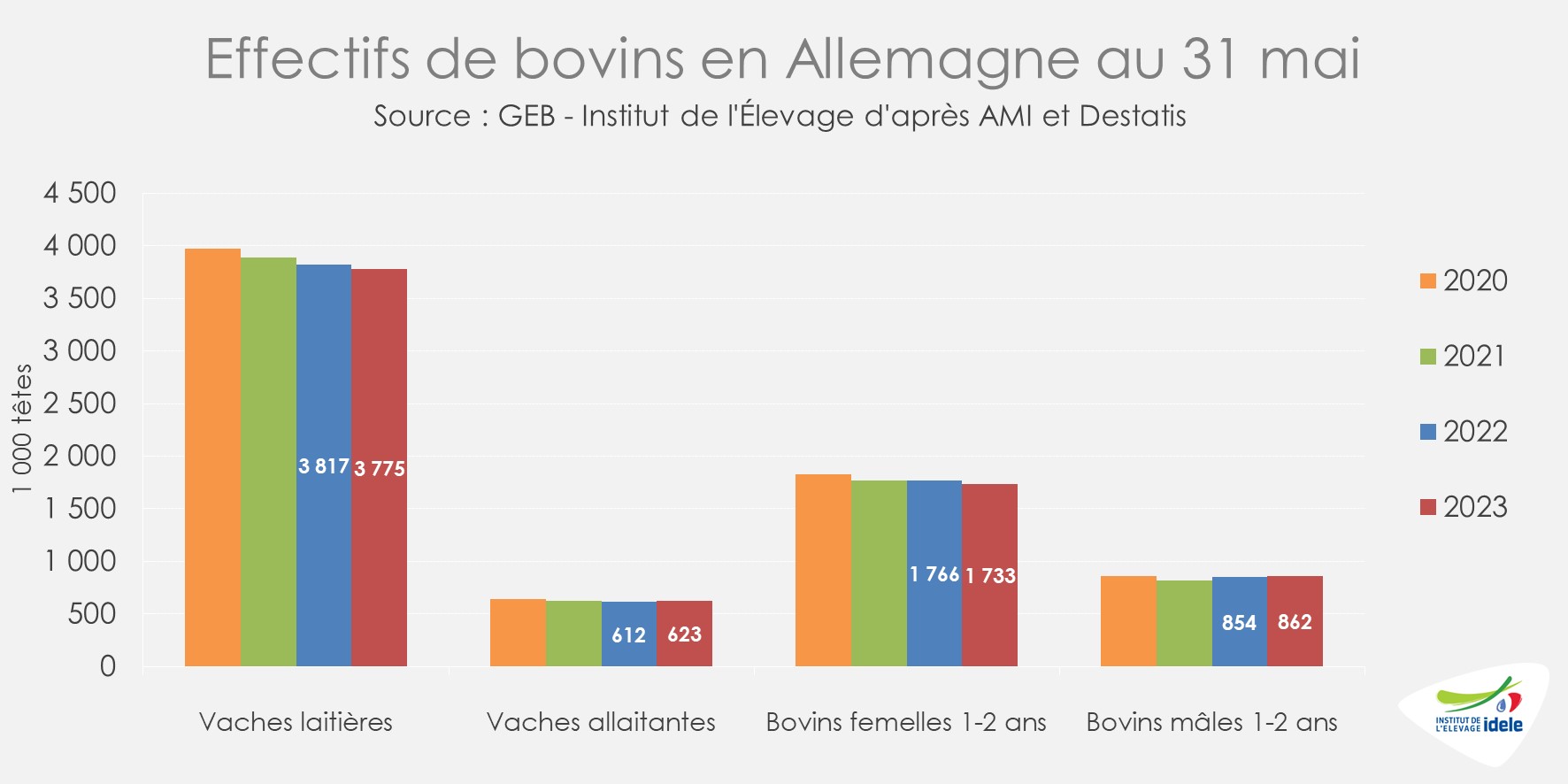

Sauf retournement total de conjoncture laitière, l’offre en réforme devrait restée limitée. La dernière enquête cheptel de mai faisait état d’une baisse modérée du cheptel de bovins en Allemagne, en retrait de -50 000 têtes à 10,94 millions de têtes (-0,5% / 2022). L’enquête confirme le nouveau recul du cheptel de vaches laitières en Allemagne, à 3,78 millions de vaches (-1%). Le nombre de femelles de 1 à 2 ans était également en recul, à 1,73 million de têtes (-2%). A contrario, les effectifs plus limités de vaches allaitantes se sont étoffés à plus de 623 000 têtes (+2%), alors que la nouvelle PAC 2023-2027 prévoit l’allocation d’aides couplées aux producteurs de bovins viande et d’ovins viande.

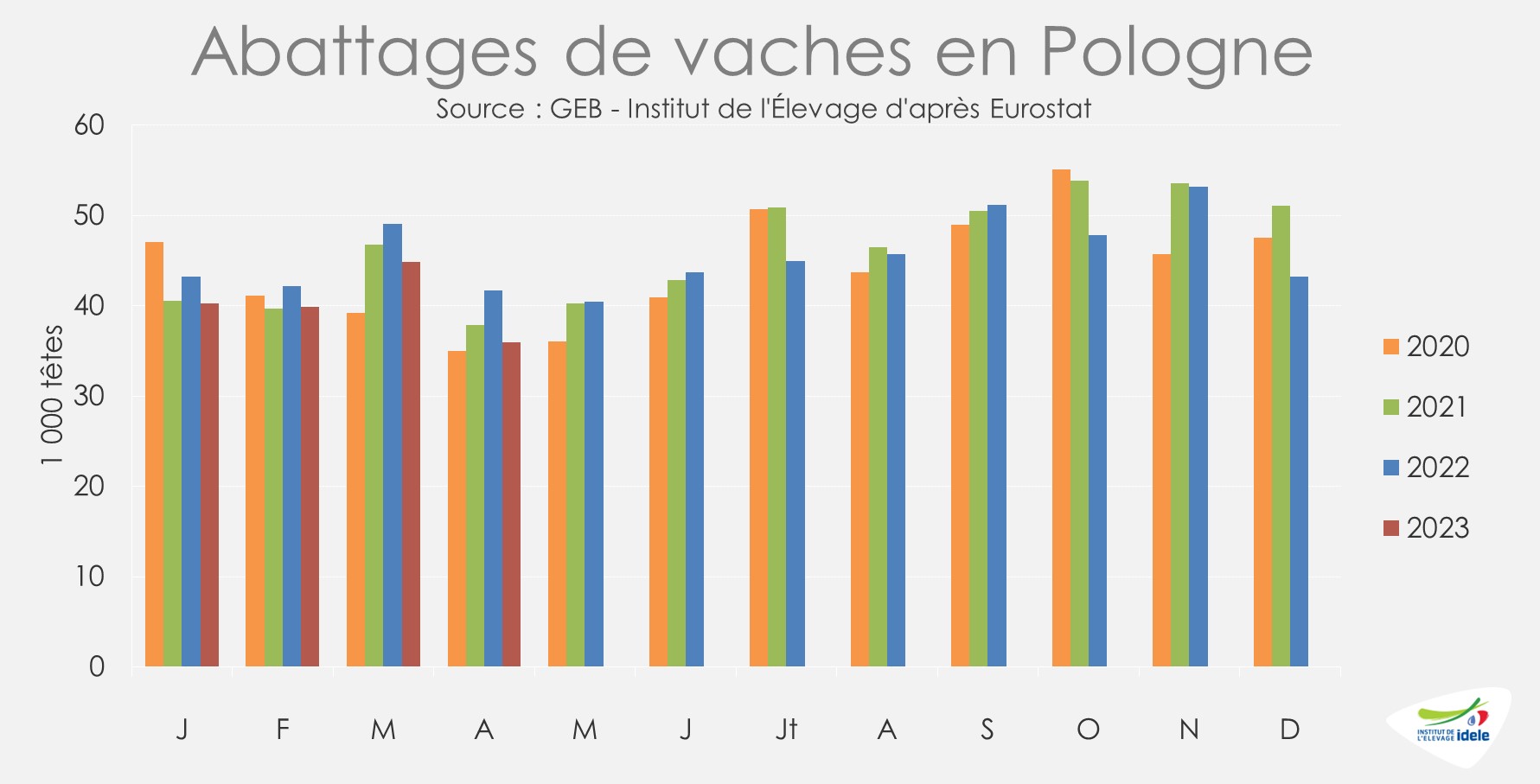

POLOGNE : cours stables

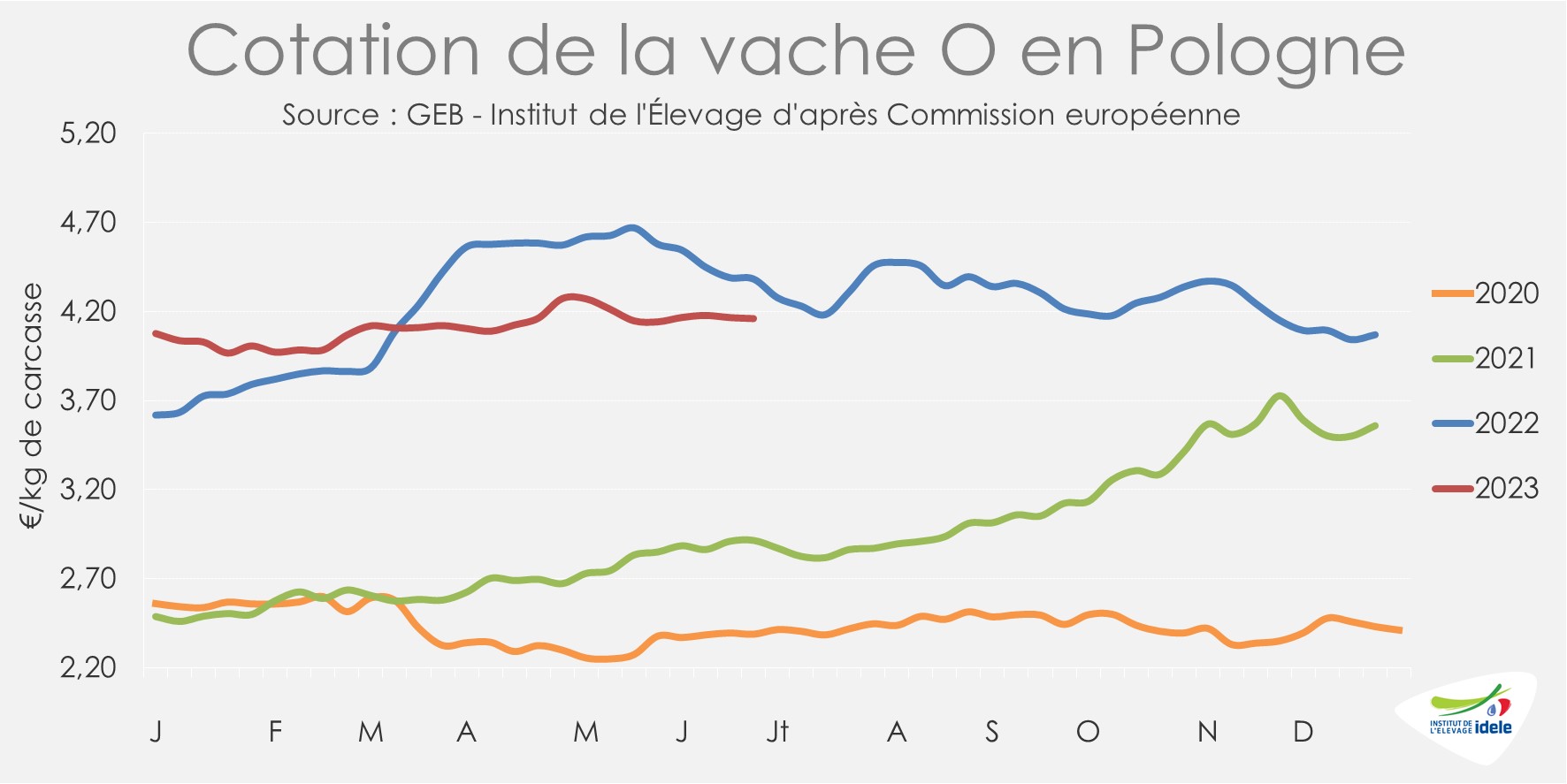

En Pologne, les cotations sont stables depuis plusieurs semaines avec un marché européen qui reste plutôt atone. En semaine 26, le cours de la vache O s’établissait à 4,16 €/kg de carcasse (-5% /2022, mais +43% /2021), stable depuis un mois.

Avec un cheptel polonais de vaches annoncé en net retrait d’après l’enquête de décembre 2022 (-5% /2021), les abattages de réformes ont été limités depuis le début de 2023 d’après Eurostat (-9% /2022 sur quatre mois).

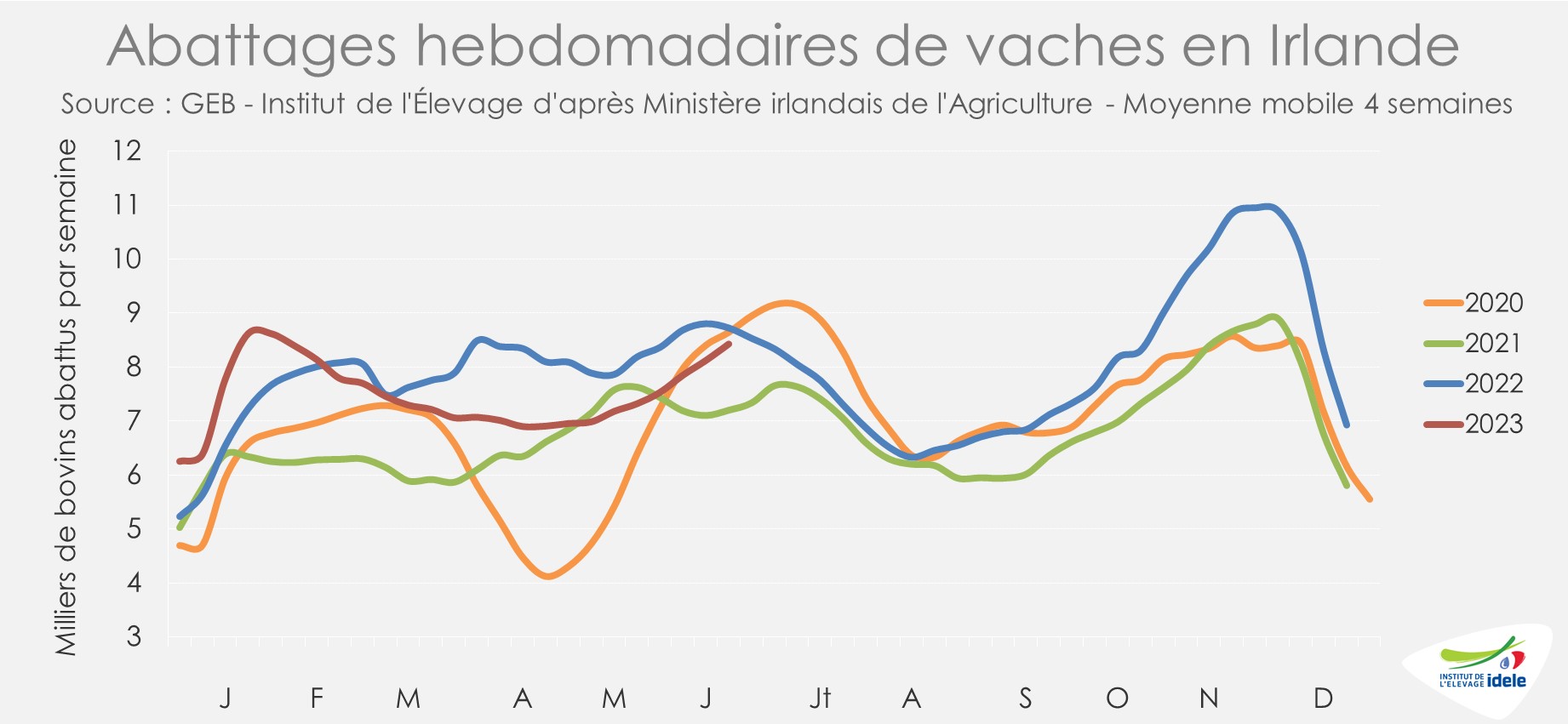

IRLANDE : entre hausse des abattages et baisse des prix

En Irlande, le rythme des abattages de réformes est reparti à la hausse depuis le début du mois de mai alors que les précipitations et la pousse de l’herbe ont été limitées pendant plusieurs semaines. Le nombre des vaches abattues entre les semaines 23 à 26 étaient en hausse, bien que toujours en-deçà du niveau de 2022, d’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais (-3% /2022, mais +17% /2021).

Les disponibilités irlandaises en vaches de réforme pourraient venir « perturber » le marché dès l’année prochaine. En effet, via sa politique nationale de lutte contre le changement climatique, l’Irlande envisagerait sous peu d’abattre 65 000 vaches par an pendant trois années consécutives pour réduire le cheptel contre une compensation qui pourrait atteindre au total 600 à 650 millions d’euros.

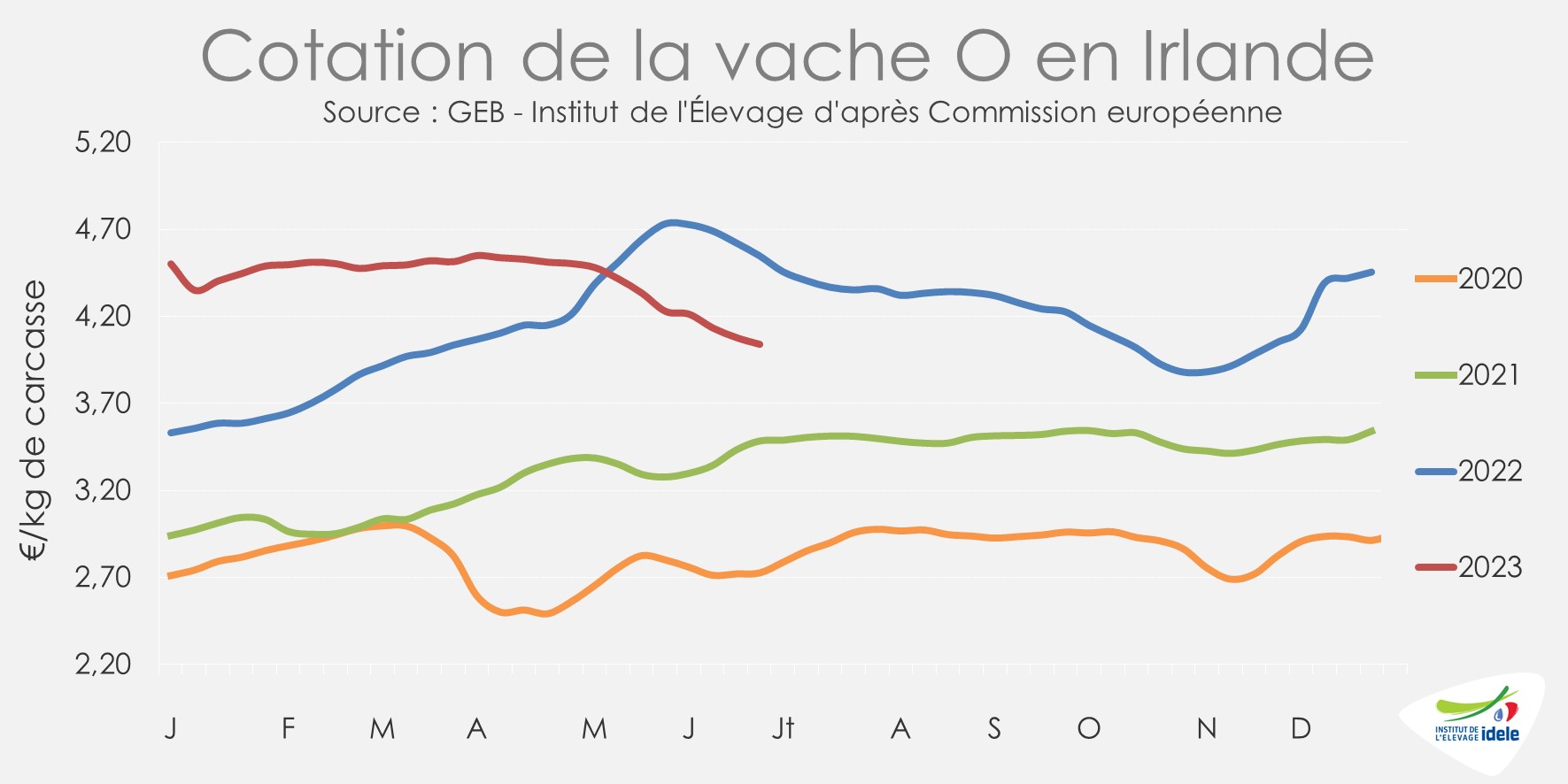

En attendant, les cours des réformes sont orientés à la baisse depuis plusieurs semaines. D’après Bord Bia, la baisse des prix des quartiers et découpes d’avants, notamment pour la transformation, et la pression à la baisse de certains détaillants européens notamment au Royaume-Uni ont participé à la baisse des cotations des vaches comme du prime cattle (animaux jeunes). En semaine 26, le cours de la vache O atteignait 4,04 €/kg de carcasse (-11% /2022, mais +29% /2021). Il a ainsi reculé de -19 centimes (-4%) et même -47 centimes en deux mois (-10%). La tendance à la baisse se confirme également pour le bœuf R3 (4,99 €/kg ; -3% /2022) comme pour la génisse R3, (5,05 €/kg ; -1%).

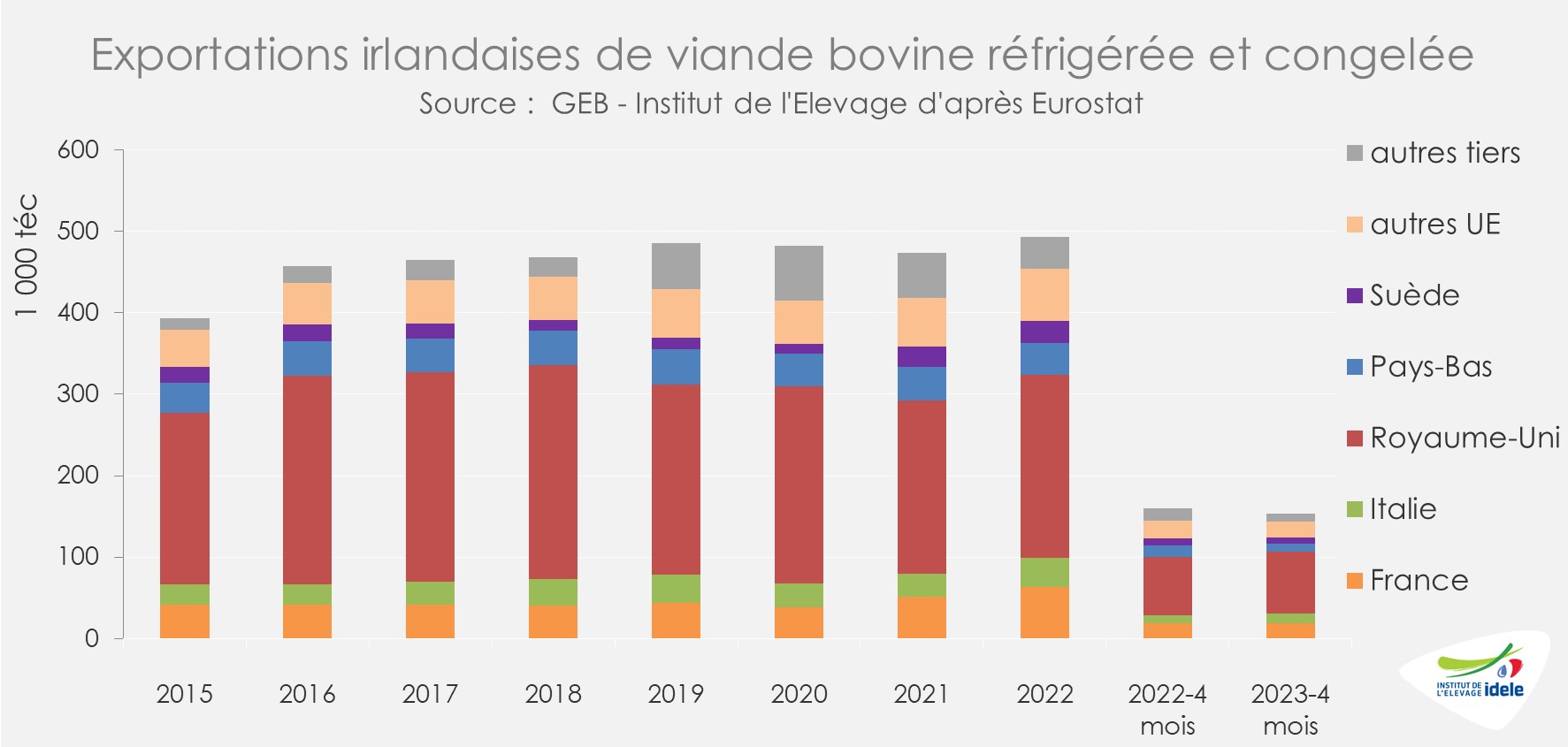

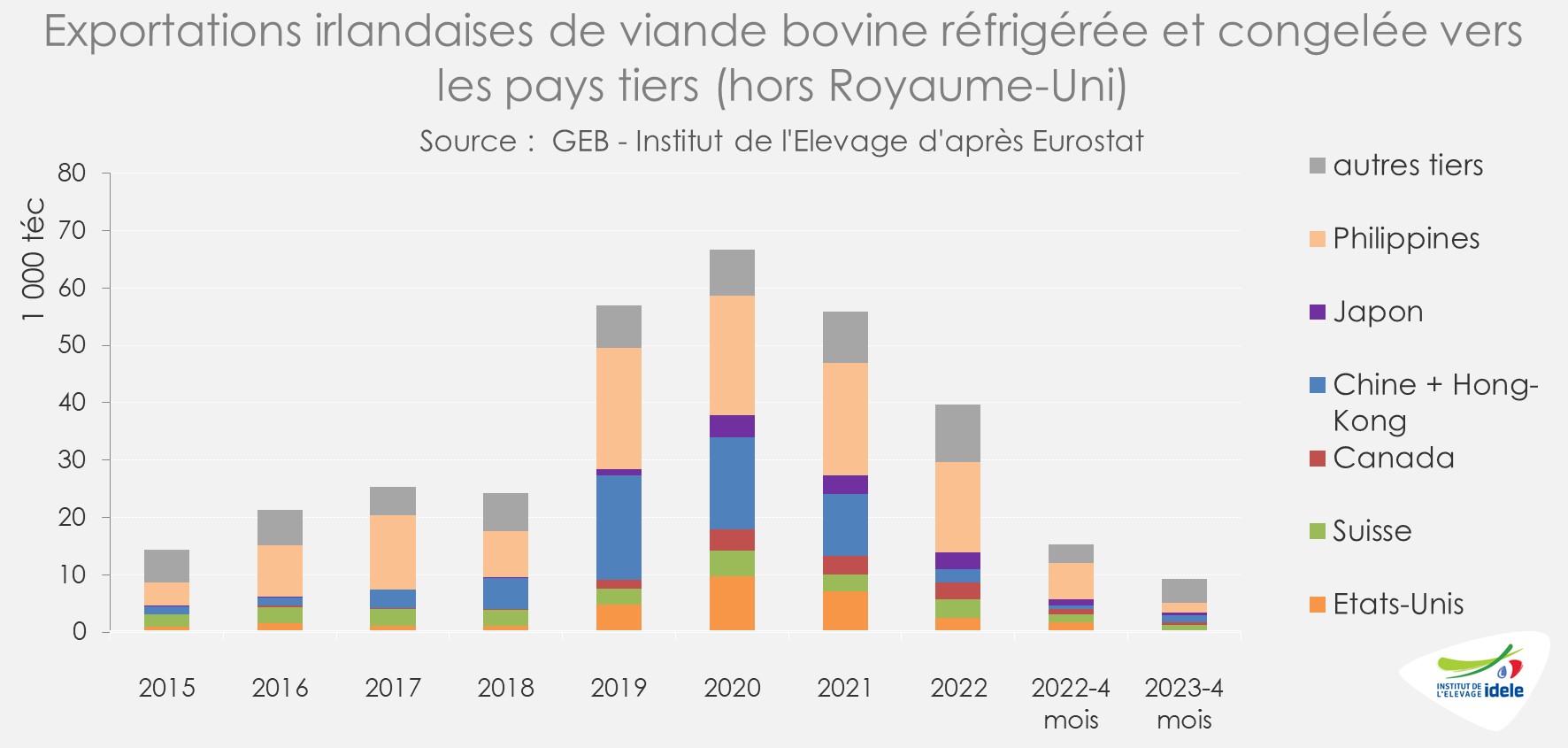

Depuis le début de l’année, les exportations irlandaises de viande bovine, qui écoulent environ 90% de la production nationale, sont en retrait. En cumul sur 4 mois, elles totalisaient 171 000 téc (-3% /2022, mais +8% /2021). Elles restaient cependant en hausse vers l’Italie (+21% /2022), la France (+5%) ou le Royaume-Uni (+5%). Ce dernier débouché représentait ainsi 48% des envois irlandais, contre 45% sur la même période de 2022.

Après un recul déjà marqué sur 2022, les exportations irlandaises étaient à nouveau en baisse vers les pays-tiers autres que le Royaume-Uni sur la même période : seulement 9 000 téc ont été expédiées (-40% /2022). Ces débouchés sont en effet bien moins rémunérateurs que le marché européen. Seule éclaircie sur ses destinations secondaires, la progression des envois vers la Chine et Hong-Kong (1 300 téc ; x2 /2022), après la réouverture du marché chinois à la viande bovine irlandaise au début du mois de janvier dernier.

ROYAUME-UNI : les cours sous pression

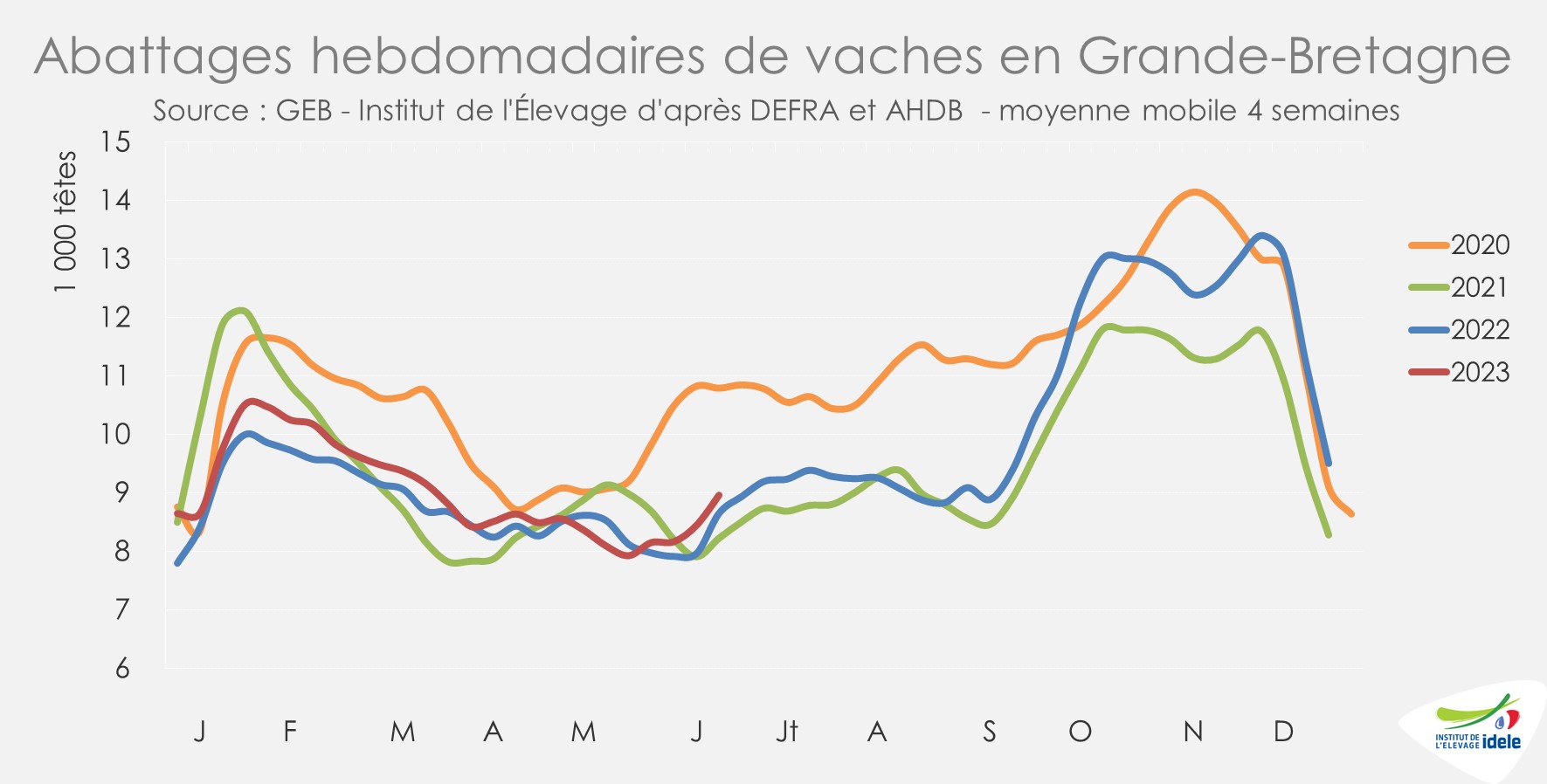

En juin 2023, au Royaume-Uni, les abattages de bovins se sont redressés. D’après l’indicateur d’AHDB sur les semaines 23 à 26, ils étaient désormais supérieurs aux niveaux limités des deux dernières années (+4% /2022 et +10% /2021). Le constat était identique pour les vaches de réforme (+4% /2022 et +9% /2021).

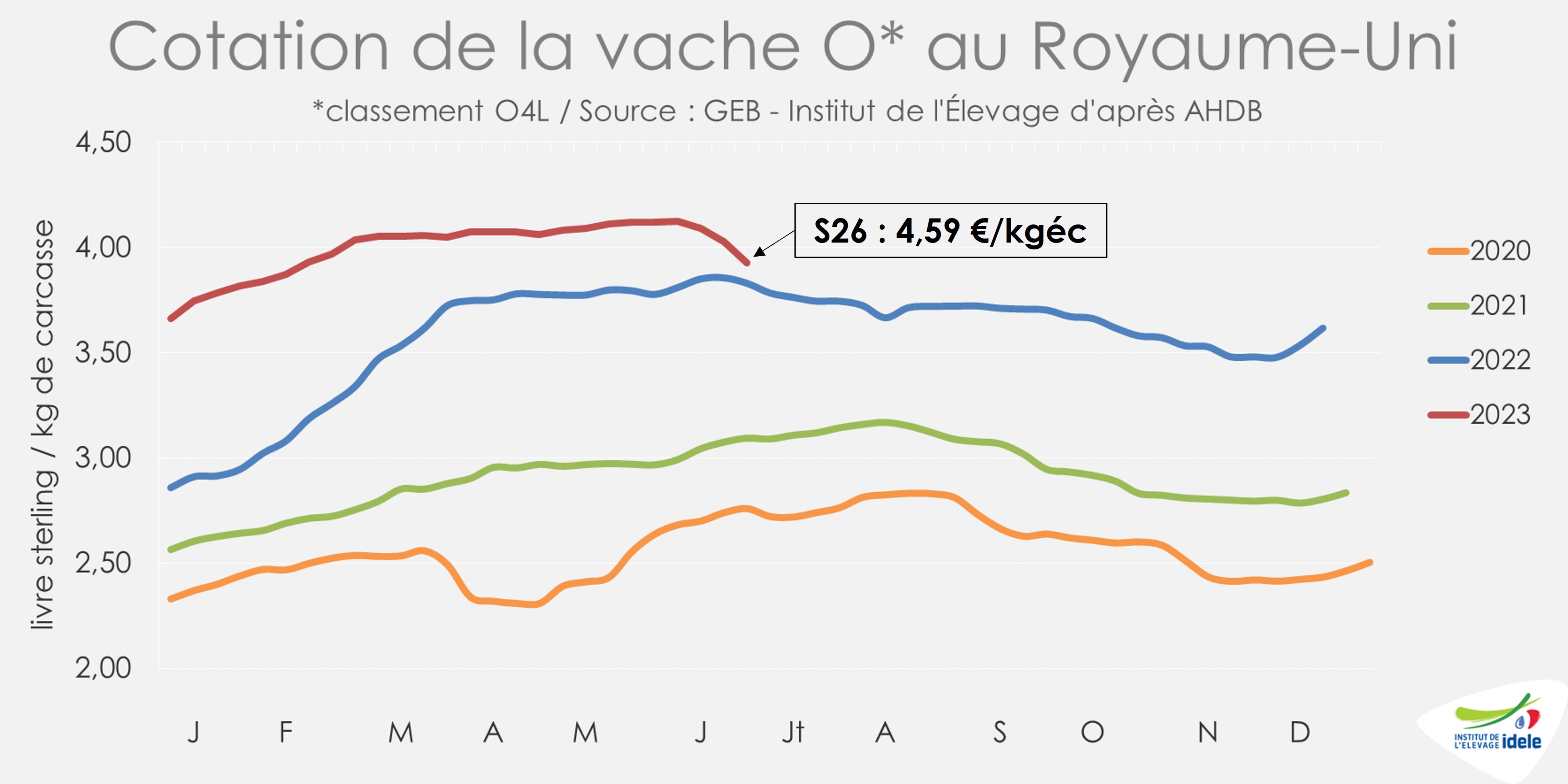

Avec des disponibilités un peu plus importantes et la baisse des prix en Irlande, important fournisseur de la grande distribution britannique, les cours se sont repliés. A 3,93 £/kg de carcasse en semaine 26 (soit 4,59 €/kg), la cotation de la vache O a sensiblement reculé de -19 pence en un mois, se rapprochant ainsi du niveau de 2022 (+2% /2022 et +27% /2021).

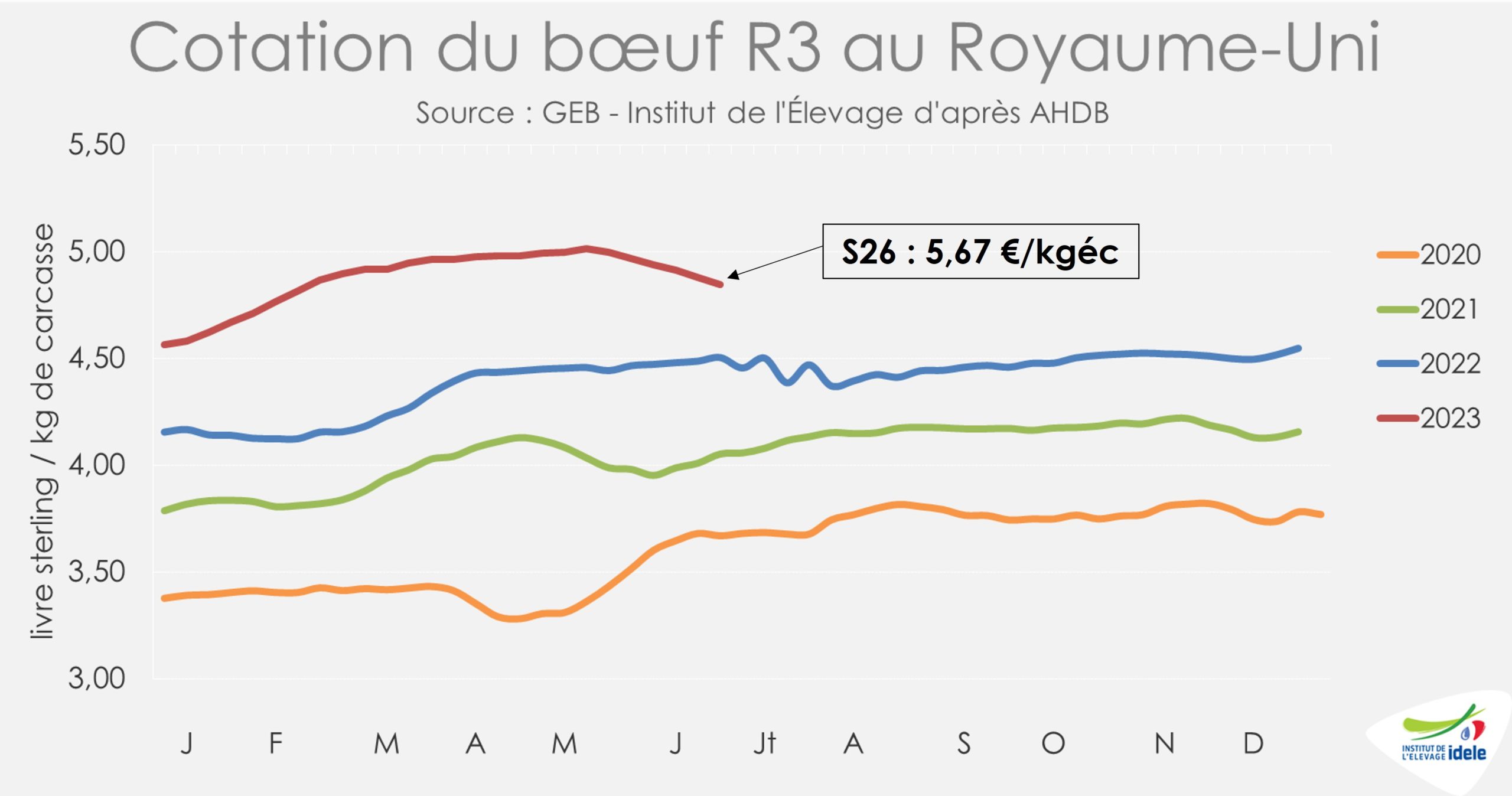

Même constat pour les jeunes animaux (prime cattle) : les catégories bœuf R3 et génisse R3 ont toutes deux reculé de -12 pence en un mois, à respectivement 4,85 £/kg (+8% /2022 et +20% /2021) et 4,84 £/kg (+7% /2022 et +20% /2021), soit 5,67 € et 5,65 €/ kg de carcasse.

Entrée en vigueur des accords de libre-échange entre Royaume-Uni et l’Australie et la Nouvelle-Zélande

Si le commerce extérieur britannique de viande bovine est en retrait depuis le début de l’année , les importations pourraient augmenter à moyen terme. Depuis le 31 mai 2023 en effet, les accords de libre-échange négociés par le gouvernement britannique avec l’Australie et la Nouvelle-Zélande sont entrés en application.

Ainsi, pour les exportateurs australiens, le contingent à droit nul ouvert cette année atteindra 20 616 tonnes (le Royaume-Uni n’a importé que 900 tonnes de viande bovine in natura d’Australie en 2022 !). Son accès est réparti en deux volumes identiques :

- Un premier destiné aux grands exportateurs dont le tonnage est alloué par licence en fonction de la taille de l’entreprise.

- Un second volume ouvert selon la méthode « premier arrivé, premier servi ».

Le contingent continuera de croître entre 2023 et 2033 pour atteindre 110 000 tonnes de produits.

Sur les quatre premières semaines de juin 2023 (jusqu’au 26 juin), les exportations australiennes vers le Royaume-Uni ont ainsi augmenté, mais de façon très limitée :

- 343 tonnes ont été expédiées via des licences.

- 41 tonnes ont été expédiées selon la méthode « premier arrivé, premier servi ».

C’est peu (moins de 1% des importations britanniques). Mais c’est élevé en regard des importations sur la période en 2018 et 2022, d’environ 100 tonnes par an. Plusieurs importateurs lorgnent sur le marché britannique, comme JBS, bien implanté en Australie. Le groupe a déjà expédié des aloyaux vers le Royaume-Uni. Pour le moment, aucune donnée n’était disponible sur les envois depuis la Nouvelle-Zélande. La hausse des importations depuis l’Océanie pourrait venir à terme concurrencer les exportations irlandaises. Affaire à suivre…