Depuis le début de l’année, la consommation de viande bovine a légèrement augmenté. Faute de disponibilités suffisante en France, les importations ont été en hausse. Si le rythme de progression de l’inflation a ralenti en mai dernier, celle-ci reste soutenue.

Entre imports en hausse exports en retrait

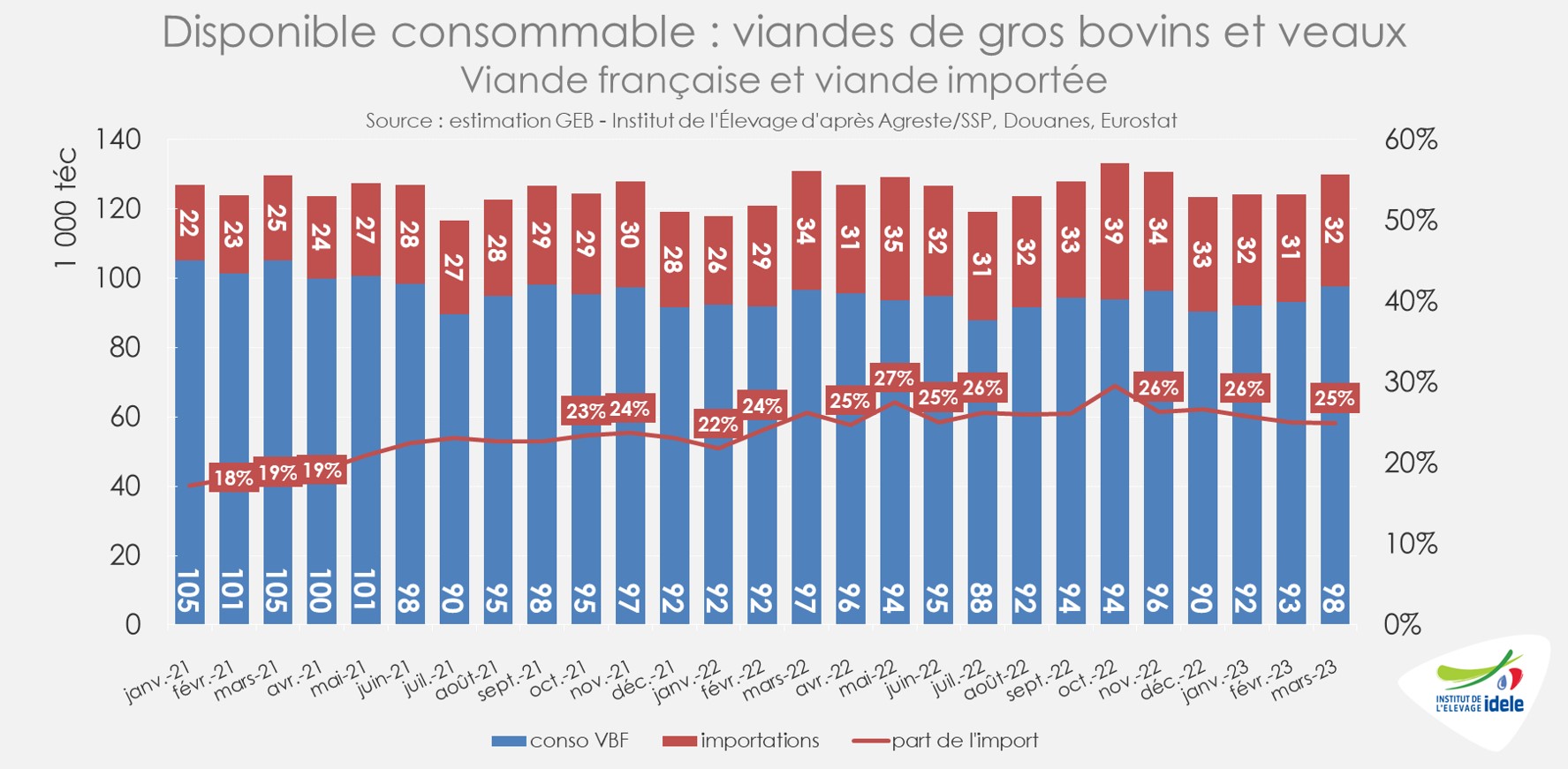

Sur le premier trimestre 2023, la hausse des importations françaises de viande bovine a été conséquente par rapport à la même période de 2022, à 95 000 téc (+8% /2022, +39% /2021). Les imports de viande bovine réfrigérée et congelée étaient notamment en hausse depuis la plupart des fournisseurs, à l’exception de la Pologne (-6% /2022 à 8 000 téc) et du Royaume-Uni (-5% à 10 500 téc).

Dans le même temps, les exportations ont marqué le pas, notamment faute de disponibilités françaises, à moins de 56 000 téc (-12% /2022, +2% /2021). La plupart des destinations étaient à la baisse, à l’exception notable des Pays-Bas. Attention toutefois, la progression des échanges est affectée par des flux avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs néerlandais font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas (cf. infra).

La consommation a progressé depuis le début de 2023

En mars 2023, la consommation de viande bovine (gros bovins et veau) calculée par bilan a marqué le pas, après 8 mois consécutifs de hausse. Elle a atteint 130 000 téc (-1% /2022 et = /2021). En cumul sur le premier trimestre 2023, la consommation a progressé à 378 300 téc (+2% /2022, -1% /2021).

La part de viande bovine importée au sein du disponible consommable en France atteignait 25,3% en cumul sur le premier trimestre 2023.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée ! Et la part d’import est très probablement surestimée par les effets du Brexit.

En 2022, la part d’import dans la consommation avait officiellement atteint 25,5%. Mais en corrigeant ces importations des flux liés au dédouanement de produits britanniques destinés à la réexportation vers les Pays-Bas depuis le Brexit, il aurait plutôt atteint 23,1%. En corrigeant les imports de ces nouveaux flux observés sur le premier trimestre 2023 par rapport à ceux constatées en moyenne entre 2017 et 2019 (avant la pandémie et le Brexit), la part d’import effectivement consommé en France serait de 23,0% (contre 25,1% sans correction).

L’inflation participe à la progression du chiffre d’affaires en restauration

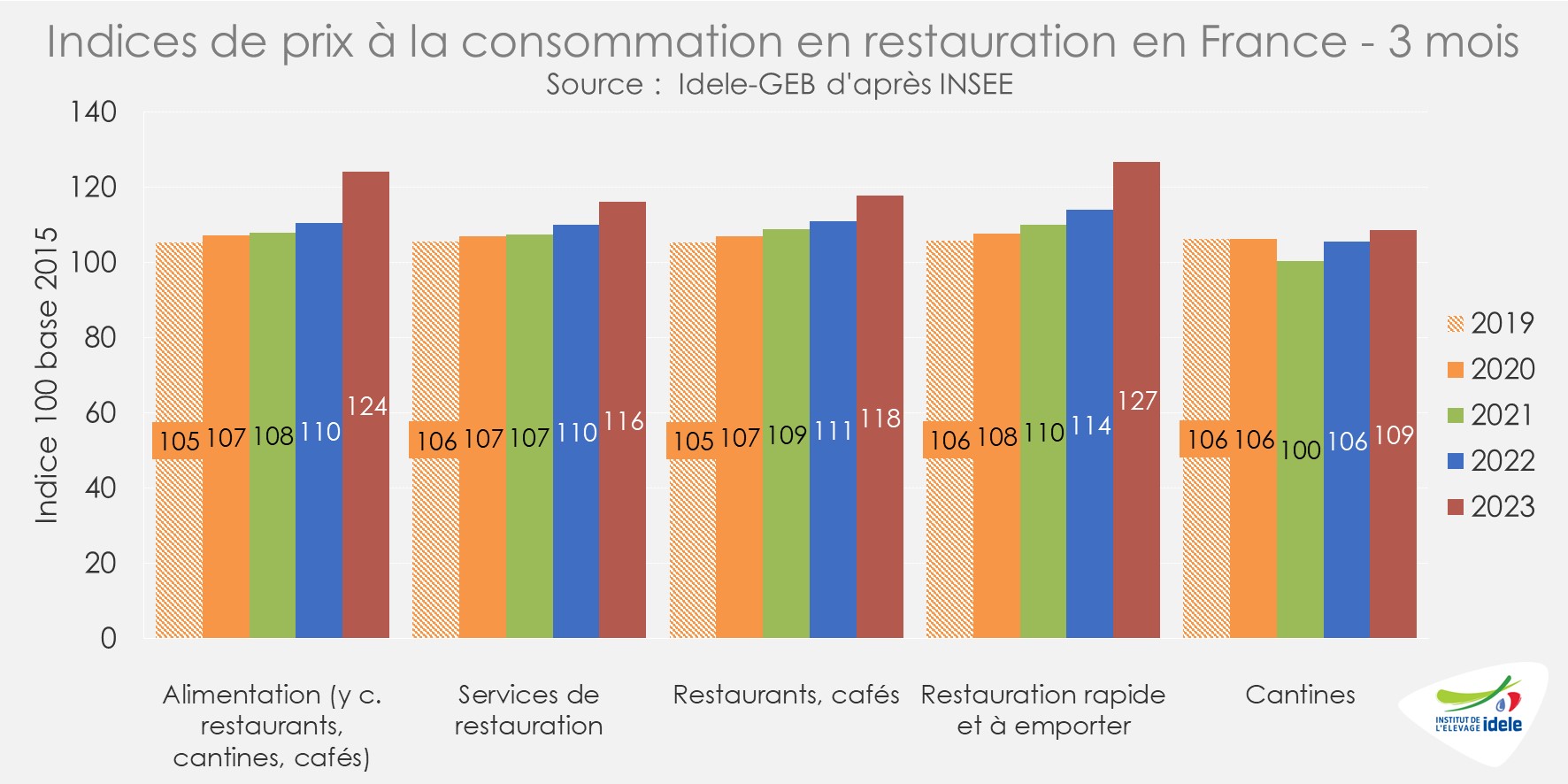

Sur le premier trimestre 2023, d’après l’INSEE, le chiffre d’affaires global de la restauration en France a nettement progressé par rapport à l’année dernière et à l’avant pandémie (+20% /2022 et +25% /2019). C’est notamment le cas pour le fast-food (+17% /2022 et +40% /2019) et la restauration traditionnelle (+20% /2022 et +20% /2019). A contrario, la restauration collective restait en retrait, victime, entre autres, de la progression du télétravail (+21% /2022, mais -2% /2019).

Si la progression générale du chiffre d’affaires de la restauration reste supérieure à l’inflation du secteur confirmant ainsi son dynamisme, la progression des prix est tout de même marquée. D’après l’INSEE, sur la même période, les prix à la consommation en restauration étaient en hausse sur un an et par rapport à l’avant pandémie (+6% /2022 et +10% /2019). La hausse restait plus marquée pour la restauration rapide (+11% /2022 et +20% /2019).

En avril 2023, la tendance restait la même avec des prix à la consommation en restauration en hausse marquée sur un an de +6% d’après l’INSEE, notamment en restauration rapide (+13% /2022) et dans les restaurants et cafés (+7%). Elle restait plus mesurée pour les cantines (+3%).

L’inflation alimentaire a ralenti en mai dernier mais restait élevée

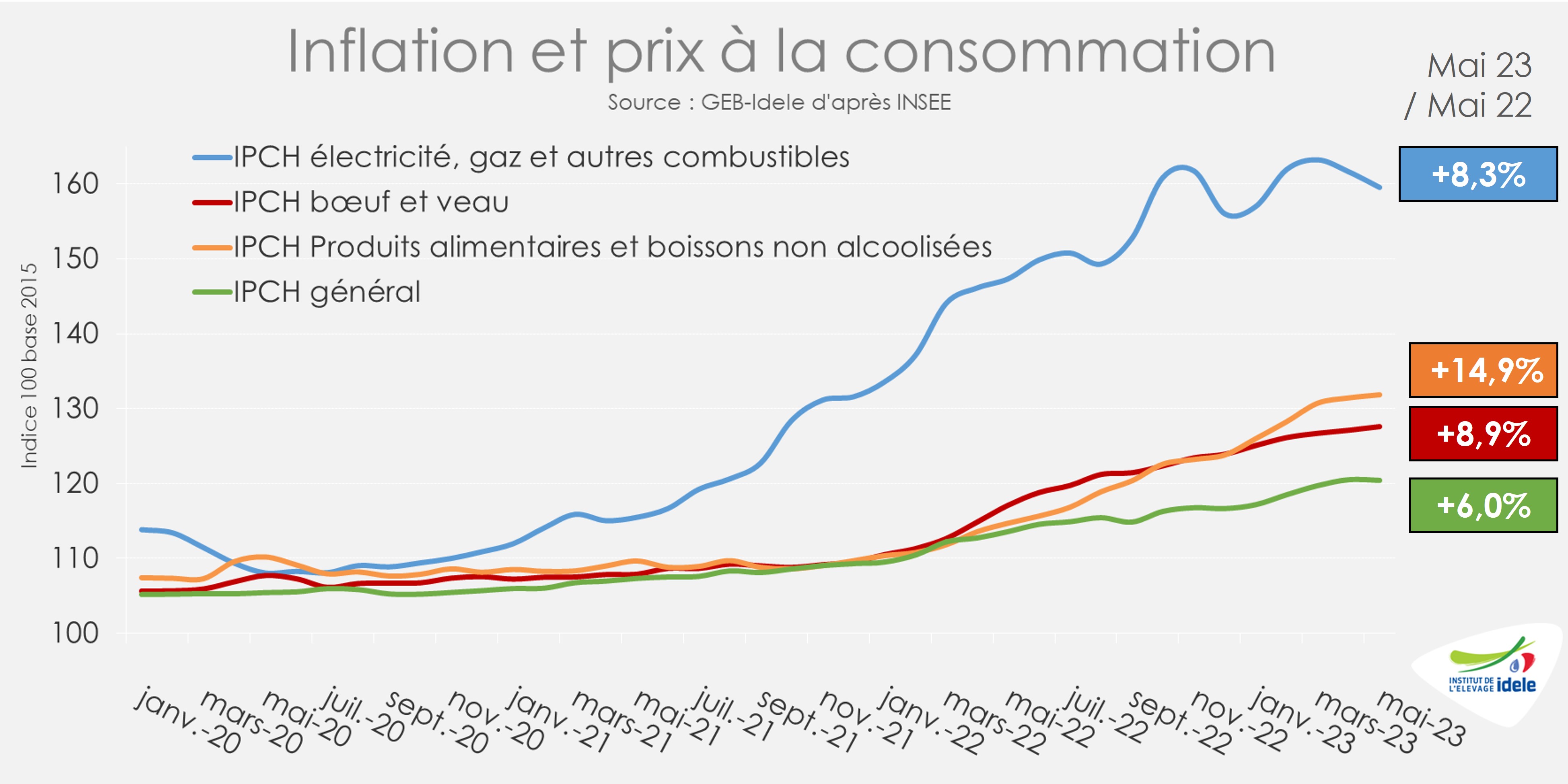

Après le une légère hausse en avril 2023, le rythme de progression de l’indice général français des prix à la consommation harmonisé (IPCH) a ralenti en mai 2023 à +6,0% sur un an (contre +6,9% sur un an en avril). La hausse des prix des produits alimentaires (+14,9% /2022 contre +15,7% un mois auparavant) comme ceux de la viande bovine (+8,9% /2022 contre +10,7% un mois auparavant) ont suivi la même tendance.

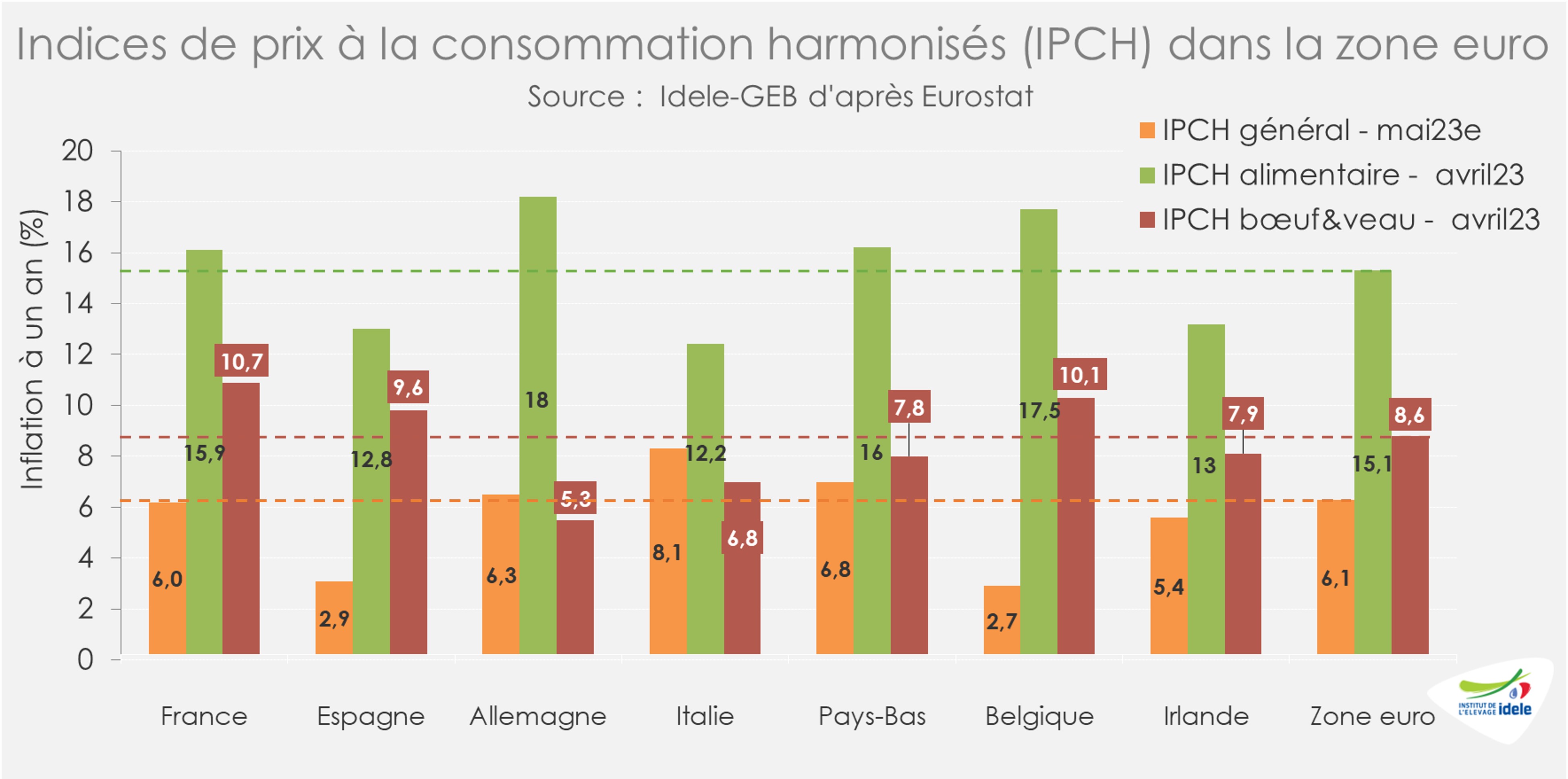

En mai 2023, l’inflation générale en France était à nouveau proche de celle de la moyenne de la zone euro (+6,1% /2022). L’inflation sur les produits alimentaires en France est même désormais supérieure à celle de l’ensemble de de la zone en avril dernier (+15,9% /2022 en France contre +15,1% dans la zone euro). Idem pour l’inflation sur le bœuf et le veau (+10,7% /2022 en France contre +8,6% dans la zone euro). Il s’agit cependant probablement d’un effet de rattrapage alors que l’inflation avait été initialement plus faible en France.

L’inflation élevée continue de soutenir les ventes en valeur

D’après IRi/Circana, si l’inflation participe à la hausse en valeur (+10% /2022) des ventes au détail des produits de grande consommation et de frais libre-service (PGC-FLS), elle entraine une baisse des volumes achetés depuis le début de l’année (-5%).

Mais l’inflation ralentit légèrement d’après IRi/Circana. En mai dernier, la hausse sur un an des prix dans les rayons alimentaires et petit bazar atteignait +16,0% /2022 contre +16,2% en avril et mars. Le ralentissement de l’inflation était plus marqué dans le cas des rayons produits frais non laitiers (dont les viandes réfrigérées) comme des surgelés (dont les viandes congelées) à respectivement +15,6% et +19,3% /2022 (contre 16,8% et 20,7% précédemment.)

Si l’inflation soutient encore les ventes en valeur au détail de viande hachée, les ventes de haché frais ont reculé, en lien notamment avec la météo. Depuis le début de l’année (semaines 1 à 22), elles restaient cependant élevées. Elles étaient en hausse pour le bœuf haché frais (+33% /2022 et +29% /2021) comme pour la viande hachée surgelée (+14% /2022 et +29% /2021).