Les cours des bovins les mieux conformés se tiennent, ceux des bovins laitiers reculent toujours. La décapitalisation reste prononcée bien qu’elle ait ralenti grâce à des conditions fourragères meilleures qu’en 2022. Les abattages de vaches sont toujours en fort retrait, compensés partiellement par une légère hausse de ceux de jeunes bovins.

Les cotations des vaches de type viande se tiennent bien

La forte baisse de l’offre à abattre permet de soutenir les cours des vaches les mieux conformées, toujours bien au-dessus des niveaux de 2022. A l’approche des fêtes de fin d’année, les prix des vaches U décollent.

La cotation de la vache U a enregistré son pic habituel en semaine 49, grimpant à 6,02 €/kg de carcasse (+3% /2022 et +23% /2021). Celle de la vache R se stabilisait à 5,36 €/kg (-1% /2022 et +24% /2021).

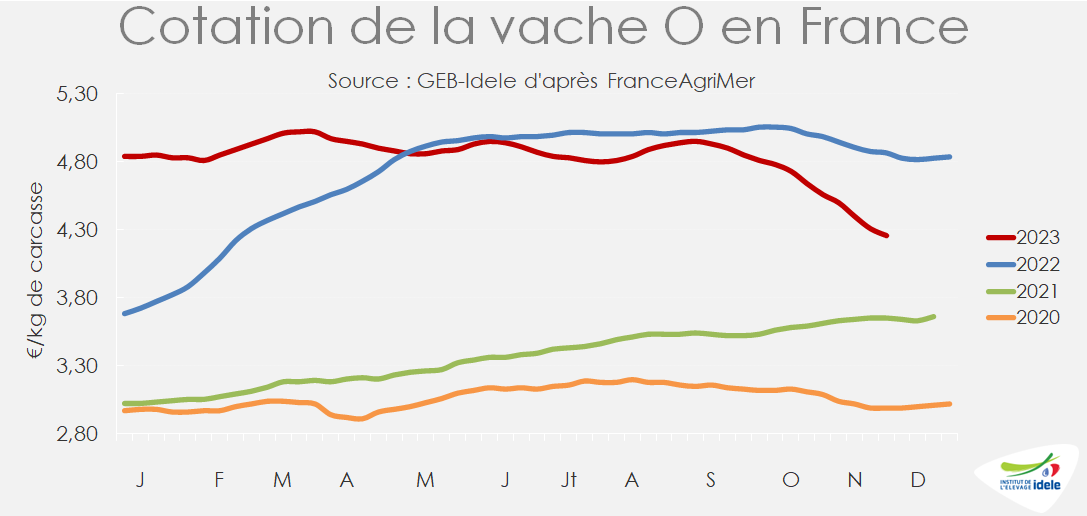

Les cotations des laitières toujours à la baisse

Les cotations des vaches O et P poursuivent leur repli. Il est lié à la hausse saisonnière des réformes laitières à l’entrée dans l’hiver. En 2021 et 2022, le fort déséquilibre entre la demande et l’offre avait gommé cette baisse saisonnière des cours. Cette année, la plus grande perméabilité avec le marché européen a conduit les opérateurs à exercer plus de pression sur les prix.

La cotation de la vache O a perdu 30 centimes en un mois, pour tomber à 4,26 €/kg de carcasse en semaine 49 (-13% /2022, mais toujours +17% /2021) et celle de la vache P a reculé de 38 centimes, à 3,90 €/kg (-16% /2022, mais toujours +12% /2021).

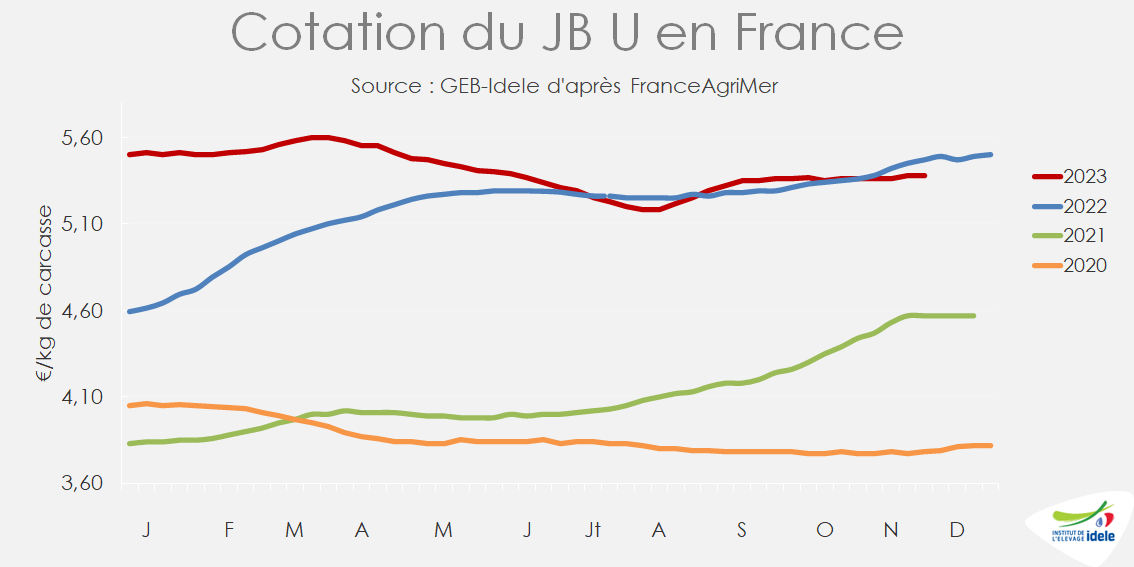

La hausse saisonnière des cours des JB patine

La reprise de la hausse saisonnière des cours en jeune bovin a été très timide en France, contrairement aux prix italiens et allemands qui étaient franchement orientés à la hausse à l’approche des fêtes de fin d’année (voir l’article sur les JB en Europe).

La cotation du JB U a gagné 2 centimes en un mois à 5,38 €/kg en semaine 49 (-2% /2022 et +18% /2021). Même évolution pour le JB R à 5,23 €/kg (-2% /2022, mais toujours +19% /2021). Dans le sillage des vaches laitières, le JB O a perdu 10 centimes en un mois, à 4,69 €/kg (-6% /2022, mais toujours +28% /2021).

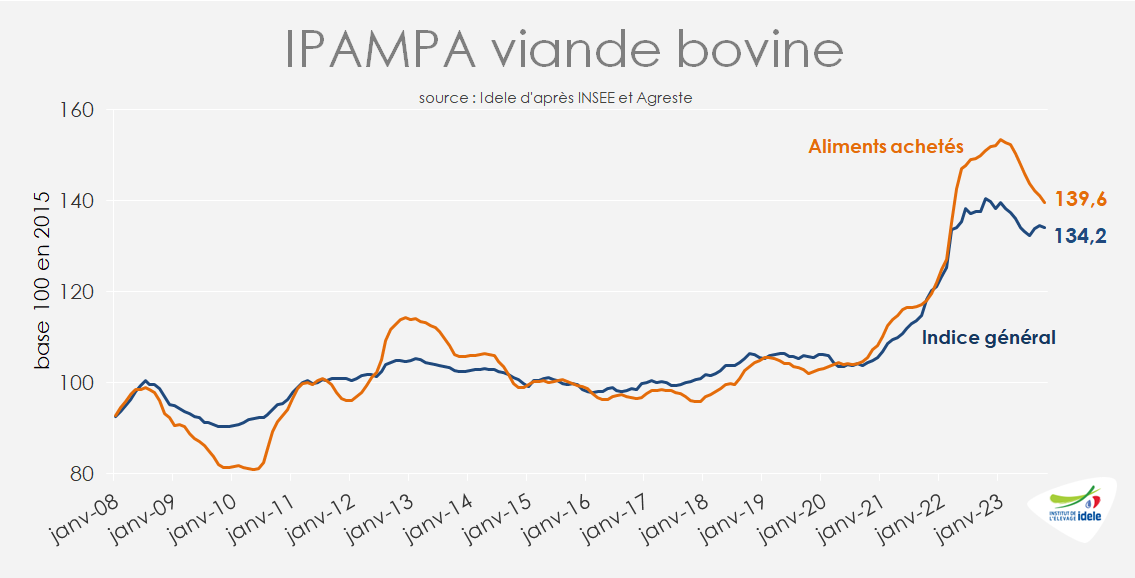

Charges : l’IPAMPA reste élevé en octobre

En octobre 2023, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’établissait à 134,2 points (-4,5% /2022, mais toujours +13% /2021). L’indice des prix des aliments achetés était à -8% /2022 et +18% /2021. L’indice des énergies et lubrifiants s’est replié après le pic de septembre à 185 points (-7% /2022 et +32% /2021). Celui des engrais et amendements est resté relativement stable depuis juillet, à 137 points en octobre (-38% /2022 et -7% /2021).

Décapitalisation allaitante à -2,1%

Au 1er novembre, la France comptait 3,459 millions de vaches allaitantes, soit -2,1% /2022. Certes le recul par rapport à l’année précédente s’est réduit depuis le mois de mai, mais la baisse au 1er novembre se chiffre tout de même à 76 000 vaches en un an et atteint 415 000 vaches en 5 ans (depuis le 1er novembre 2018).

Depuis avril, la très forte baisse des réformes de vaches a permis de ralentir la décapitalisation. En cumul sur 12 mois glissants, les sorties de vaches allaitantes ont diminué de 7% d’une année sur l’autre, tandis que les entrées ont reculé plus faiblement (-3%). Le solde reste négatif, mais il est plus faible que lors des mois précédents, ce qui conduit à un ralentissement de la décapitalisation.

Décapitalisation laitière à -1,9%

La France comptait 3,380 millions de vaches laitières au 1er novembre (-1,9% /2022). La baisse annuelle du cheptel a quelque peu ralenti par rapport au printemps (elle était de -2,5% au 1er mai) grâce à des conditions climatiques plus favorables qu’en 2022 qui ont permis de réduire fortement les réformes.

Sur 12 mois glissants, la chute des entrées de génisses (-5% /2022) n’a que partiellement compensé la chute des réformes (-6%). Comme pour le cheptel allaitant, le bilan reste négatif, ce qui conduit à une baisse de cheptel. Mais ce solde négatif est plus faible que les mois précédents ce qui conduit à un ralentissement de la décapitalisation. Sur un an, la décapitalisation laitière se chiffre à -65 000 têtes. Sur 5 ans, elle atteint -329 000 têtes.

Abattages de gros bovins : -4% sur les 8 dernières semaines

Sur les 8 semaines 42 à 49, les abattages de gros bovins ont affiché une baisse de -4%, dans la continuité du recul sur les 10 premiers mois de l’année. La légère hausse des abattages de JB de type viande (+2% /2022) ainsi que de génisses (+1%) n’a compensé que partiellement le repli des abattages de vaches allaitantes (-8%) et laitières (-6%). Le recul des abattages de JB laitiers (-2%) était moins fort que les mois précédents.

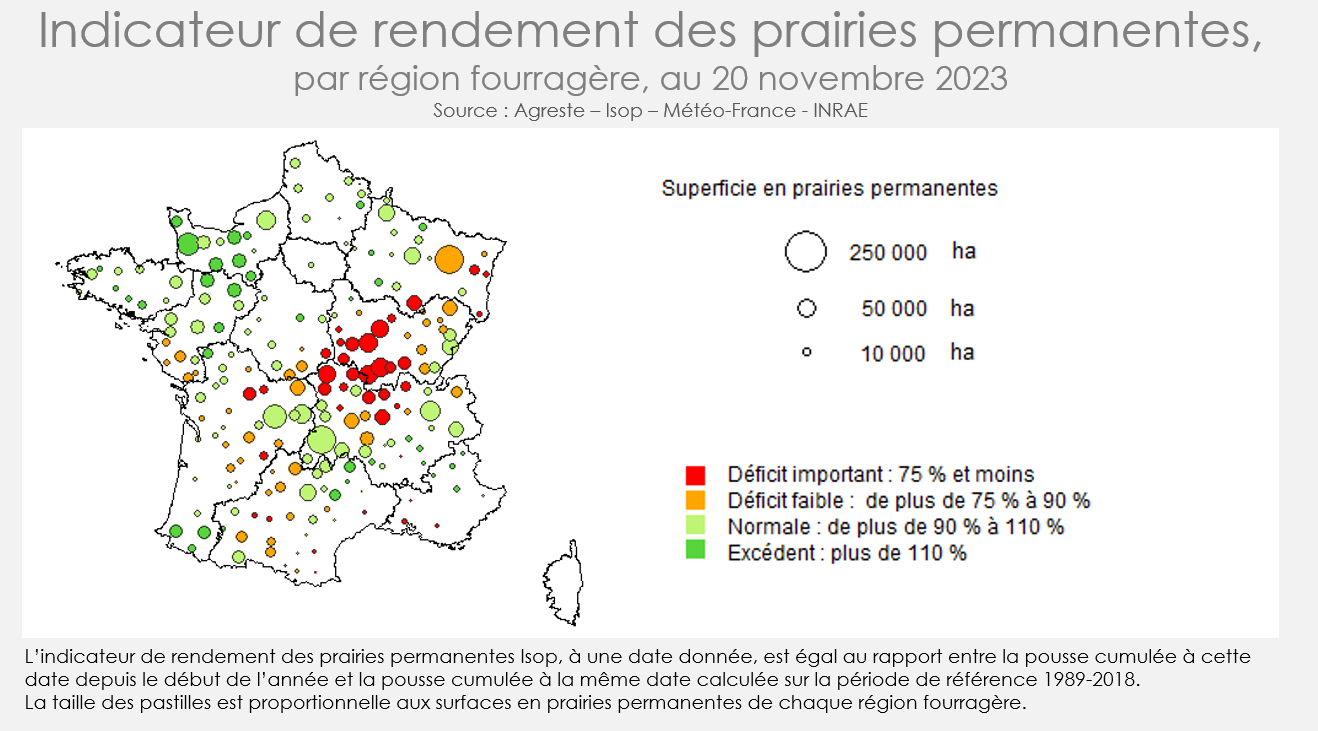

Une pousse de l’herbe en déficit de 8% au 20 novembre

D’après la note de suivi de la pousse de l’herbe des prairies permanentes publiée par Agreste, la production cumulée des prairies permanentes au 20 novembre était inférieure de 8% à celle de la période de référence 1989-2018 au niveau national. La situation s’est donc très légèrement améliorée depuis le 20 octobre, l’écart à la période de référence étant alors de 9%. Après un excédent de 3% au printemps, la pousse d’été-automne a été déficitaire de 23%. Au final, l’année fourragère se termine sur une situation plus favorable qu’en 2022 (+20%), année qui avait été particulièrement médiocre.

Toutefois, la situation est très inégale sur le territoire. Le Nord-Ouest a bénéficié de pluies salvatrices durant l’été, permettant de terminer la campagne sur un bilan excédentaire. Mais le déficit est important dans le Centre-Est, notamment en Bourgogne (-26% par rapport à la période de référence).